Extras din curs

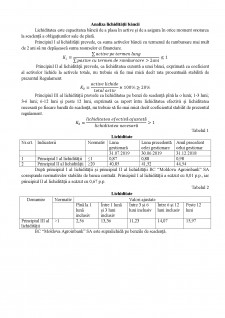

Lichiditatea este capacitatea băncii de a plasa în active și de a asigura în orice moment onorarea la scadență a obligațiunilor sale de plată.

Principiul I al lichidității prevede, ca suma activelor băncii cu termenul de rambursare mai mult de 2 ani să nu depășească suma resurselor ei financiare.

K_1=(∑▒〖active pe termen lung〗)/(∑▒〖pasive cu termen de rambursare>2ani〗)≤1

Principiul II al lichidității prevede, ca lichiditatea curentă a unei bănci, exprimată ca coeficient al activelor lichide la activele totale, nu trebuie să fie mai mică decît rata procentuală stabilită de prezentul Regulament.

K_2=(active lichide)/(total activ)×100%≥20%

Principiul III al lichidității prevede ca lichiditatea pe benzi de scadență pînă la o lună; 1-3 luni; 3-6 luni; 6-12 luni și peste 12 luni, exprimată ca raport între lichiditatea efectivă și lichiditatea necesară pe fiecare bandă de scadență, nu trebuie să fie mai mică decît coeficientul stabilit de prezentul regulament.

K_3=(lichiditatea efectivă ajustată)/(lichiditatea necesară)>1

Tabelul 1

Lichiditate

Nr.crt. Indicatorii Normativ Luna gestionară Luna precedentă celei gestionare Anul precedent celui gestionar

31.07.2019 30.06.2019 31.12.2018

1 Principiul I al lichidității ≤1 0,87 0,88 0,98

2 Principiul II al lichidității ≥20 40,85 41,52 44,54

După principiul I al lichidității și principiul II al lichidității BC “Moldova Agroinbank” SA corespunde normativelor stabilite de banca centrală. Principiul I al lichidității a scăzut cu 0,01 p.p., iar principiul II al lichidității a scăzut cu 0,67 p.p.

Tabelul 2

Lichiditate

Denumire Normativ Valori ajustate

Pînă la 1 lună inclusiv Între 1 lună și 3 luni inclusiv Între 3 și 6 luni inclusiv Între 6 și 12 luni inclusiv Peste 12 luni

Principiul III al lichidității ˃1 2,56 13,36 11,23 14,07 15,97

BC “Moldova Agroinbank” SA este supralichidă pe benzile de scadență.

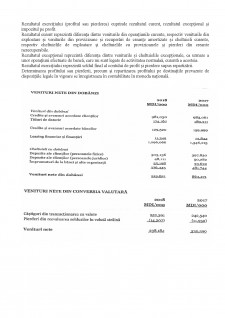

Analiza veniturilor și cheltuielilor băncii

Din punct de vedere contabil veniturile și cheltuielile băncilor comerciale se împart în:

Cheltuieli :

cheltuieli cu exploatarea bancară (cheltuieli cu operațiunile de trezorerie și interbancare, cheltuieli cu operațiunile cu clientela, cheltuieli pentru operațiunile cu titluri, cheltuieli pentru operațiunile de leasing, locație simplă și asimilate, cheltuieli privind datoriile subordonate și fondurile publice alocate, cheltuieli privind operațiunile de schimb, cheltuieli privind operațiunile în afara bilanțului, cheltuieli cu prestările de servicii financiare, alte cheltuieli de exploatare bancară);

cheltuieli cu personalul (cheltuieli cu remunerațiile personalului, cheltuieli privind asigurările și protecția socială și alte cheltuieli de personal);

impozite și taxe (cheltuieli cu impozitul pe salarii și cheltuieli cu alte impozite, taxe și vărsăminte asimilate);

cheltuieli cu materialele, lucrarile și serviciile executate de terți (cheltuieli cu materialele, cheltuieli privind obiectele de inventar, cheltuieli privind alte stocuri, cheltuieli cu lucrările și serviciile executate de terți, cheltuieli de protocol, reclamă și publicitate);

cheltuieli diverse de exploatare (venituri retrocedate privind operațiunile de exploatare bancară efectuate in comun, cota-parte privind operațiunile de exploatare nebancară efectuate în comun, cota-parte din cheltuielile sediului social, pierderi din cesiunea imobilizarilor, alte cheltuieli diverse de exploatare);

cheltuieli cu amortizările privind imobilizarile necorporale și corporale (amortizarea imobilizarilor necorpolare și corpolare);

cheltuieli cu provizioane și pierderi din creanțe nerecuperabile (cheltuieli cu provizioane pentru creanțe din operațiuni interbancare, cheltuieli pentru provizioane pentru creanțe din operațiuni cu clientela, cheltuieli cu provizioane privind operațiuni cu titluri și operațiuni diverse, cheltuieli cu provizioane pentru valorile imobilizate, cheltuieli cu provizioane pentru riscuri și cheltuieli, cheltuieli cu provizioane reglementate și pierderi din creanțe nerecuperabile).

Cheltuieli excepționale :

cheltuieli excepționale (cheltuieli excepționale privind operațiunile de gestiune; cheltuieli excepționale privind amortizările și provizioanele; alte cheltuieli excepționale).

Potrivit legii, contabilitatea veniturilor se ține pe feluri de venituri, după natura lor, care se grupează astfel:

Preview document

Conținut arhivă zip

- Analiza lichiditatii bancii.docx

Alții au mai descărcat și

CAPITOLUL 1 SCURTA PREZENTARE A COMPANIEI MedLife este un grup de companii care își dedică toate resursele pentru a asigura fiecărui client...

Economia de piaţă are un caracter dual: pe de o parte, ea se caracterizează prin procese materiale de producere şi circulaţie a bunurilor şi...

Participanţi profesionişti la piaţa valorilor mobiliare – persoane juridice constituite în forma juridică de organizare de societate pe acţiuni,...

Piaţa valorilor mobiliare din S.U.A. ocupă în lume un rol important reeşind din: 3. este cea mai mare piaţă. S.U.A. le revin 1/3 din capitalizarea...

-pentru începutul anului 2017 Situația netă (1)= Total Active - Total Datorii = 895 651- 1 239 615 =-343 964 lei Total active = Active...

PARTEA I:ANALIZA COMPANIEI Compania ALRO S.A. a fost înființată în România, în anul 1961, făcând parte dintr-un grup ,integrat pe verticală, care...

Natura pieţei FOREX Cotaţiile pe FOREX Participanţii de pe FOREX Piaţa FOREX există, de fapt, din momentul în care a fost făcut primul „schimb...

I. BURSA - ELEMENTE DEFINITORII Bursele actuale sînt rezultatul unei evoluţii istorice îndelungate şi reflectă, cu particularităţi zonale sau...

Te-ar putea interesa și

I N T R O D U C E R E În prezenta lucrare am prezentat managementul riscului și analiza acestuia, o analiză care impune o paletă vastă de...

Introducere Actualitatea temei de cercetare este abordată pentru a prezenta o analiză cît mai detaliată a gestionării lichidităţii de către...

Capitolul I Aspecte legislative 1.1. Problematica decontărilor în accepţiunea legislaţiei în vigoare Contabilitatea trezoreriei are ca obiect...

Introducere Dat fiind faptul că o economie de piaţă nu poate funcţiona fără întreprinderi bine consolidate, capabile să genereze venituri şi să...

Banii, fiind o denumire generica pentru toate tipurile de monede si de semne de valoare, reprezinta un instrument social, o forma particulara...

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

Cap I Teorii financiare privind conceptual de lichiditate bancara 1.1 Teorii privind lichiditatea Teoria preferinţei pentru lichiditate Teoria...

“Riscul este condiţia oricărui succes” L. De Broglie. INTRODUCERE Actualitatea temei de cercetare. Perioada de tranziţie la economia de piaţă...