Extras din curs

3.1 Contabilitatea stocurilor de materii prime, materiale consumabile, obiecte de inventar ]i marfuri

Contabilitatea stocurilor ]i a produciei [n curs de execuie cuprinde ansamblul bunurilor ]i serviciilor din cadrul unitaii patrimoniale, destinate:

- fie a fi v[ndute [n aceea]i stare sau dupa prelucrarea lor [n procesul de producie;

- fie a fi consumate la prima lor utilizare.

{n cadrul stocurilor propriu-zise se cuprind: materiile prime, materialele consumabile; produsele sub forma de: semifabricate, produse finite, produse reziduale; marfurile ]i ambalajele.

O categorie distincta [n cadrul stocurilor o constituie obiectele de inventar.

Pentru organizarea contabilitaii stocurilor se folosesc urmatoarele conturi sintetice: contul 300 “Materii prime“, contul 301 “Materiale consumabile“; contul 321 “Obiecte de inventar“; contul 322 “Uzura obiectelor de inventar“; contul 371 “Marfuri“ ]i altele.

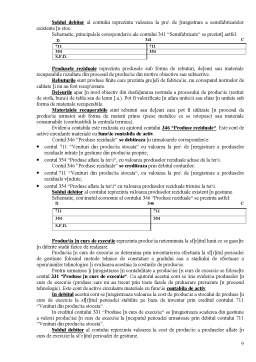

Contul 300 “Materii prime“ ine evidena existenei ]i mi]carii stocurilor de materii prime care participa direct la fabricarea produselor ]i se regasesc integral sau parial [n stare iniiala sau transformata [n aceste produse. Contul 300 “Materii prime“ este cont de active circulante sub forma de stocuri din punct de vedere al coninutului economic, iar din punct de vedere al funciei contabile este cont de activ.

Se debiteaza cu valoarea la pre de [nregistrare a materiilor prime intrate [n gestiunea unitaii patrimoniale prin creditul conturilor:

- contul 401 “Furnizori“ ]i contul 542 “Avansuri de trezorerie“, cu valoarea la pre de inregistrare a materiilor prime aprovizionate de la furnizori sau din avansuri de trezorerie;

- contul 108 “Contul [ntreprinzatorului individual“ ]i contul 456 “Decontari cu asociaii privind capitalul“, cu valoarea la pre de [nregistrare a materiilor prime reprezent[nd aport [n natura al [ntreprinzatorului individual sau al asociailor;

- contul 600 “Cheltuieli cu materiile prime“ cu valoarea materiilor prime constatate plus la inventariere;

- contul 771 “Venituri excepionale din operaiuni de gestiune“ cu valoarea materiilor prime primite cu titlu gratuit sau prin donaie;

- contul 351 “Materii ]i materiale aflate la teri“, cu valoarea materiilor prime aduse de la teri.

Se crediteaza cu valoarea la pre de [nregistrare a materiilor prime ie]ite din gestiune prin debitul conturilor:

- contul 600 “Cheltuieli cu materiile prime“, cu valoarea materiilor prime consumate incluse pe cheltuieli, constatate lipsa la inventariere, precum ]i pierderile din deprecieri;

- contul 108 “Contul [ntreprinzatorului individual“ cu valoarea materiilor prime retrase din aport de [ntreprinzator;

- contul 371 “Marfuri“, cu valoarea materiilor prime v[ndute ca atare;

- contul 351 “Materii ]i materiale aflate la teri“ cu valoarea materiilor prime trimise spre prelucrare sau [n custodie la teri;

- contul 671 “Cheltuieli excepionale privind operaiile de gestiune“, cu valoarea materiilor prime ie]ite prin donaie, precum ]i pierderile din calamitai.

Soldul final debitor al contului 300 “Materii prime“ reprezinta valoarea materiilor prime existente [n stoc.

Schematic coninutul economic al contului 300 se prezinta astfel:

Preview document

Conținut arhivă zip

- Activele Circulante Materiale.doc

Alții au mai descărcat și

STRUCTURA BILANTULUI ELEMENTE PATRIMONIALE CARE COMPUN BILANTUL CONTABIL Bilantul contabil ACTIV PASIV A: Active imobilizate 1. imobilizari...

MONOGRAFIE CONTABILA Monografie contabila a societatii comerciale „KRATOS S.R.L.” pe luna aprilie 2002 1a. La data de 1 aprilie 2002 se cumpara...

Exemplificarea privind utilizarea conturilor din contabilitatea de gestiune în paralel cu contabilitatea financiara Presupunând funcCionarea unui...

La începutul exercitiului financiar, SC. ALFA S.A. prezinta urmatoarea situatie în conturi (în mii de lei): Simbol cont Denumire cont Sold 212...

Situatia a societatii comerciale SC AMALGAM SRL la data de 1.12.2006 este: 2131 Echipamente tehnologice 60000 u.m. 2813 Amortizarea...

Acest Standard se ocupa de tratamentul contabil aplicabil imobilizarilor necorporale. În conformitate cu acest Standard, o entitate trebuie sa...

REGISTRELE DE CONTABILITATE Potrivit legii contabilitatii, aprobate in anul 1991, precum si Regulamentului privind aplicarea acesteia, registrele...

Te-ar putea interesa și

INTRODUCERE Timpul pe care îl traim este caracterizat de ample procese de reforma economica si financiara, ale caror obiective le reprezinta...

Argument Cum in economia de piata guverneaza profitul, atunci este clar ca si aici se urmareste un profit, unul concret si suficient de mare care...

INTRODUCTION Diagnostic analysis is a broad investigation of the main economic, technical, sociological, legal and management aspects of a...

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII S.C. COONFIRM S.R.L. 1.1. SCURT ISTORIC S.C. “COONFIRM” S.R.L. Timişoara este o persoană juridică română...

Introducere De la începuturile ei, contabilitatea a avut ca sarcini principale clasarea, ordonarea, evaluarea și înregistrarea în etalon valoric a...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1. Aria de definiţie şi aplicabilitate a stocurilor....

CAPITOLUL 1. PREZENTAREA GENERALĂ A SOCIETĂŢII A. Denumirea, sediul firmei, forma juridică, capitalul social şi modul de constituire a societăţii...