Extras din curs

1.1. Definirea, necesitatea şi rolul comerţului în dezvoltarea economico-socială

Necesităţile individuale şi comune ale societăţii sunt asigurate pe deplin sau parţial, prin schimbul nemijlocit de bunuri, servicii şi informaţii liber disponibile pe piaţă.

Un asemenea domeniu, deosebit de important, aparte prin sfera de activitate, de cercetare şi aplicare a contabilităţii îl constituie comerţul, respectiv activitatea de intermediere a schimbului de mărfuri prin întreprinderile comerciale, atât în interiorul ţării, cât şi în relaţiile cu străinătatea. Circulaţia mărfurilor prin comerţul interior şi exterior formează componentele de bază ale circulaţiei globale a mărfurilor ca fază a reproducţiei sociale. În aşa fel, legătura dintre producţie şi consum, în prisma relaţiilor reciproc avantajoase, se realizează prin circulaţia de mărfuri. Circulaţia mărfurilor reprezintă succesiunea mărfurilor din sfera producţiei în cea a consumului pe calea schimbului de mărfuri prin intermediul banilor. În acest mediu, şi anume a relaţiilor marfă-bani-marfă a apărut şi s-a dezvoltat comerţul ca sector median între producător şi consumator.

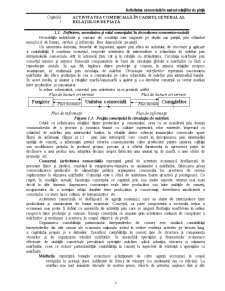

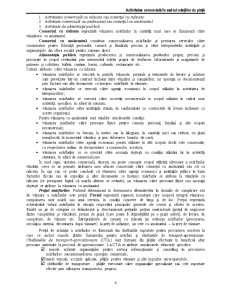

În ordine schematică, comerţul prin activitatea sa se prezintă astfel:

Flux de bunuri ori servicii Flux de bunuri ori servicii

Flux monetar Flux monetar

Flux de informaţii Flux de informaţii

Figura 1.1. Poziţia comerţului în circulaţia de mărfuri.

Odată cu sofisticarea relaţiilor dintre producător şi consumator, ceea ce se manifestă prin dorinţa consumatorului de a procura şi consuma bunuri cu calitate superioară celor existente, împreună cu schimbul de mărfuri prin intermediul banilor, în relaţiile dintre subiecţii tranzacţiilor comerciale apare fluxul de informaţii (figura nr.1.1 - prin linie întreruptă) care constă în direcţionarea, prin intermediul unităţii de comerţ, a informaţiei privind cererea consumatorului către producător pentru sporirea calităţii sau modificarea preţului la produsul propus, precum şi a ofertei furnizorului în aprecierea pieţei de desfacere a unui produs nou, adoptării deciziei asupra fabricării unui anumit tip de marfă, a unei oferte de promoţie etc.

Comerţul (activitatea comercială) reprezintă genul de activitate economică desfăşurată de persoane fizice şi juridice, constând în cumpărarea-vânzarea cu amănuntul a mărfurilor, fabricarea şi/sau comercializarea produselor de alimentaţie publică, organizarea consumului lor, prestarea de servicii suplimentare la vânzarea mărfurilor. Comerţul este o sferă de activitatea foarte atractivă şi prestigioasă. Cu regret, în condiţiile actuale, fascinaţia comerţului se suprimă prin mai multe aspecte: venituri mai mari decât în alte domenii; dispensarea concurenţei reale între producători sau între unităţile de comerţ; incapacitatea de a menţine relaţii durabile între producători şi comercianţi; dezvoltarea insuficientă a comerţului ca atare; lipsa culturii de întreprinzător etc.

Activitatea comercială se desfăşoară de agenţii economici care au statut de intermediere între producătorii şi consumatorii de bunuri materiale. Comerţul, ca parte componentă a sectorului terţiar a economiei mai poate fi definit ca ansamblu de activităţi prin care se asigură fluctuaţia marfă-bani în ordine reciprocă între producţie şi consum. Esenţa comerţului se impune prin activitatea continuă de cumpărare a mărfurilor şi revânzare a acestora, în scopul obţinerii de profit.

Organizarea contabilităţii patrimoniului întreprinderilor de comerţ este similară contabilităţii întreprinderilor din alte ramuri ale economiei naţionale, având în vedere evidenţa activelor pe termen lung, a capitalului propriu şi a datoriilor. Specificul contabilităţii în comerţ ţine de structura şi componenţa stocurilor şi de organizarea vânzării mărfurilor. În ansamblul operaţiilor şi fenomenelor economice efectuate de unităţile comerciale prevalează operaţiile mărfare, adică achiziţia, stocarea şi vânzarea mărfurilor, ceea ce reduce particularităţile contabilităţii în comerţ la aspectele de evidenţă a operaţiilor cu mărfurile.

Mărfurile reprezintă bunurile economice achiziţionate de către agenţii economici în scopul revânzării în aceeaşi stare, indiferent de forma de vânzare (cu amănuntul sau cu ridicata). La mărfuri mai sunt asimilate stocurile de materii prime, obiecte de inventar, mijloace fixe şi alte active, care devin disponibile şi sunt destinate vânzării sau revânzării în starea în care au intrat în patrimoniu (nu au suferit prelucrări în cadrul întreprinderii).

1.2. Obiectivele contabilităţii în comerţ şi principiile de organizare a evidenţei operaţiilor comerciale

Evoluţia legislaţiei privind contabilitatea şi fiscalitatea în Republica Moldova a mobilizat brusc interesul faţă de evidenţa contabilă în întreprinderile de comerţ, deoarece, piaţa nu este altceva decât, însuşi, comerţul. În aşa fel, un număr mare de agenţi economici, indiferent de forma de proprietate şi tipul de activitate practică operaţii de desfacere a mărfurilor. Totodată, de menţionat, că evidenţa contabilă cu bilanţul, dubla înregistrare şi inventarierea, iniţial a apărut în comerţ. Anume particularităţile comerţului, care ţin de rapoartele de gestiune şi financiare, asigurarea controlului asupra existenţei, păstrării şi circulaţiei bunurilor economice, calcularea preţurilor şi aprecierea rezultatelor financiare constituie, în sine, esenţa contabilităţii. „Tratatus de computis et scripturis” publicată în Veneţia în anul 1494 de unul din fondatorii contabilităţii - Luca Pacioli, reprezintă un material didactic perfect pentru negustor care apare în rol de întreprinzător ce vinde mărfuri aduse.

În cadrul circuitului de la producător la consumator mărfurile generează un număr mare de operaţii economice şi financiare. Pentru activitatea de comerţ obiectul fundamental de cercetare a contabilităţii îl constituie marfa şi modul de organizare eficientă a operaţiilor comerciale. Aceste exigenţe stabilesc cuantumul sarcinilor specifice ale contabilităţii circulaţiei mărfurilor.

Obiectivele puse în faţa contabilităţii operaţiilor comerciale la etapa actuală pot fi redate prin următoarele aspecte:

Controlul continuu asupra integrităţii patrimoniului întreprinderii, ceea ce presupune evidenţa strictă a existenţei şi rotaţiei activelor şi pasivelor disponibile, cu preferinţă a stocurilor de mărfuri, precum şi supravegherea activităţii persoanelor cu răspundere materială;

Supravegherea respectării condiţiilor contractelor economice, care prevede urmărirea prioritară a relaţiilor economice cu partenerii prin respectarea reciprocă a obligaţiilor asumate;

Organizarea corectă a documentării operaţiilor cu mărfurile prin verificarea prealabilă a justeţei acestor operaţii, precum şi reflectarea lor corectă în registrele contabile;

Verificarea plenitudinii aprovizionărilor şi vânzărilor de mărfuri, prin înregistrarea la timp a costului mărfurilor vândute şi a veniturilor din vânzări; controlul asupra preţurilor aplicate şi inventarierea periodică a stocurilor de marfă;

Constatarea, înregistrarea şi stabilirea rezultatelor financiare generate de activitatea comercială şi relevarea de rezerve privind sporirea profitului;

Calcularea şi reflectarea justă a sumelor impozabile şi executarea corectă şi în termen a decontărilor cu bugetul.

Obiectivele menţionate au fost actuale pentru întreprinderile de comerţ cu mult timp înaintea reformei contabilităţii din Republica Moldova, însă, rămân a fi prezente şi în activitatea contemporană. Problema controlului asupra activităţii persoanelor cu răspundere materială reprezintă o sarcină deosebită a serviciului contabil. Astfel, este necesar de a atribui o atenţie majoră întocmirii corecte, din punct de vedere juridic şi economic a contractului de răspundere materială. Se cunoaşte că în componenţa patrimoniului întreprinderilor de comerţ se conţin stocuri variate de mărfuri şi sume mari de mijloace băneşti, care se află în gestiunea mai multor persoane cu răspundere materială, componenţa cărora nu este stabilă. De aceea, în întreprinderile comerciale controlul asupra integrităţii patrimoniului, drept funcţie a contabilităţii, obţine o importanţă primordială şi se realizează pe întreg ciclul de rotaţie a mărfurilor: aprovizionare, stocare şi vânzare. Aprecierea naturii contractelor economice care stau la baza relaţiilor de aprovizionare sau vânzare a mărfurilor constituie factorul determinant în asigurarea respectării condiţiilor clauzate.

Pentru realizarea cu succes a obiectivelor menţionate, întreprinderile comerciale trebuie să stabilească activitatea economică proprie în axa următoarelor reguli de organizare a contabilităţii mărfurilor:

Regula nr.1. Se asigurară transparenţa informaţiilor contabile potrivit destinaţiilor şi pretenţiilor utilizatorilor prin intermediul caracterului geminat al contabilităţii: contabilitatea financiară şi contabilitatea managerială.

Preview document

Conținut arhivă zip

- Activitatea Comerciala in Cadrul Relatiilor de Piata

- Capitolul 1.doc

- Capitolul 2.doc

- Capitolul 3.doc

- Capitolul 4.doc

- Capitolul 5.doc

- Capitolul 6.doc

- Capitolul 7.doc

- Capitolul 8.doc

Alții au mai descărcat și

1. Prezentarea metodei Metoda standard –cost este o metoda de tip integral sau absorbant de determinare a costurilor/cheltuielilor...

Cap. I. Obiectul contabilitatii 1.1. Definire si continut 1.2. Obiectul de studiu al contabilităţii 1.3.Trăsăturile obiectului contabilităţii...

OBIECTIVELE CURSULUI Obiectivul central al acestui curs este reprezentat de conturarea modalităților in care resursele financiare pot fi procurare...

4.Gestiunea activitatii de exploatare Politica de gestiune si finantare a activitatii de exploatare Necesitatea stocurilor Factori determinanti...

Gestiunea financiara a intreprinderii Partea a III-a 9. Costul capitalului Costul capitalurilor imprumutate Costul capitalurilor proprii...

Cauzele şi consecinţele apariţiei grupurilor de societăţi Grupurile de societăţi reprezintă o realitate din ce în ce mai pregnantă în lumea...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII ÎN INSTITUŢIILE PUBLICE 1.1. Felul, importanţa şi trăsăturile instituţiilor publice din...

CURSUL 1 INTRODUCERE ÎN STUDIUL CONTABILITĂŢII OPERAŢIUNILOR FISCALE ALE ÎNTREPRINDERII 1.1. Obiectul si rolul contabilităţii operaţiunilor...

Te-ar putea interesa și

CAPITOLUL 1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Scurt istoric al Bancii Romane pentru Dezvoltare Istoria sistemului bancar...

CAPITOLUL I PREZENTAREA GENERALA A INTREPRINDERII I.1 Scurt istoric I.2 Obiectul de activitate I.3 Resursele intreprinderii-financiare,umane,...

INTRODUCERE Dezvoltarea economica este un concept complex, analizat in literatura de specialitate in mod deosebit in partea a doua a secolului XX....

CAPITOLUL I COMERŢUL TRADIŢIONAL 1.1.Studiul privind comerţul tradiţional Potrivit conceptului de dezvoltare durabila a societatii, comertul are...

Capitolul 1. Sistemul bancar român în economia de piata 1.1. Restructurarea sistemului bancar român în perioada de tranzitie la economia de piata...

1. Politica monetară Este încă foarte răspândită ideea că banii reprezintă unul dintre cele mai importante instrumente de care dispun factorii de...

Organizarea şi funcţionarea băncilor comerciale în România ABSTRACT În ultimele decenii, instituţiile financiar-bancare au avut un rol primordial...

CAPITOLUL 1 ACTIVITATEA COMERCIALĂ – CONSIDERAŢII GENERALE 1.1. DEFINIRE Potrivit conceptului de dezvoltare durabilă a societăţii, comerţul are...