Cuprins

- 1. Abordari conceptuale privind cheltuielile

- 2. Analiza cheltuielilor de exploatare

- 3. Analiza cheltuielilor aferente cifrei de afaceri

- 4. Analiza cheltuielilor variabile şi fixe

- 5. Analiza cheltuielilor materiale şi cu personalul. Eficienţa consumului de resurse materiale şi umane.

- 6. Analiza cheltuielilor financiare

Extras din curs

1. Abordari conceptuale privind cheltuielile

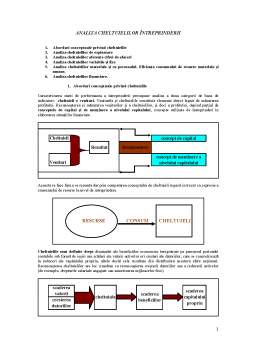

Caracterizarea starii de performanta a intreprinderii presupune analiza a doua categorii de baza de indicatori: cheltuieli si venituri. Veniturile şi cheltuielile constituie elemente direct legate de măsurarea profitului. Recunoaşterea şi măsurarea veniturilor şi a cheltuielilor, şi deci a profitului, depind parţial de conceptele de capital şi de menţinere a nivelului capitalului, concepte utilizate de întreprinderi în elaborarea situaţiilor financiare.

Aceasta se face fara a se renunta dar prin competarea conceptului de cheltuieli regasit in trecut ca expresie a consumului de resurse la nivel de intreprindere.

Cheltuielile sunt definite drept diminuări ale beneficiilor economice înregistrate pe parcursul perioadei contabile sub formă de ieşiri sau scăderi ale valorii activelor ori creşteri ale datoriilor, care se concretizează în reduceri ale capitalului propriu, altele decât cele rezultate din distribuirea acestora către acţionari. Recunoaşterea cheltuielilor are loc simultan cu recunoaşterea creşterii datoriilor sau a reducerii activelor (de exemplu, drepturile salariale angajate sau amortizarea mijloacelor fixe).

Un alt criteriu de recunoastere a cheltuielilor se bazeaza pe asocierea directa între costurile implicate şi obţinerea elementelor specifice de venit. Acest proces, cunoscut sub numele de conectarea costurilor la venituri, implică recunoaşterea simultană sau combinată a veniturilor şi cheltuielilor care rezultă direct şi concomitent din aceleaşi tranzacţii sau din alte evenimente. De exemplu, diversele componente ale cheltuielilor care contribuie la determinarea costului bunurilor vândute sunt recunoscute în acelaşi timp cu venitul din vânzarea bunurilor.

In componenta cheltuielilor intreprinderii sunt delimitate doua mari categori, respectiv pierderi si cheltuieli care apar în procesul desfăşurării activităţilor curente ale întreprinderii.

Cheltuielile ce apar în cursul activităţilor curente ale întreprinderii includ costul vânzărilor, salariile şi amortizarea. Ele se regăsesc de obicei sub forma ieşirilor sau scăderii valorii activelor, cum ar fi: numerarul sau echivalentele numerarului, stocurile, terenurile şi mijloacele fixe.

Pierderile reprezintă alte elemente care corespund definiţiei cheltuielilor şi care pot sa apara sau nu pe parcursul desfăşurării activităţilor curente ale întreprinderii. Pierderile reprezintă diminuări ale beneficiilor economice şi din acest punct de vedere nu diferă ca natură de alte tipuri de cheltuieli. În categoria pierderilor sunt incluse, de exemplu, cele rezultate din dezastre, cum ar fi inundaţiile sau incendiile, precum şi cele rezultate din ieşirea activelor pe termen lung. De asemenea, definiţia cheltuielilor include şi pierderile nerealizate, de exemplu cele rezultate din creşterea cursului de schimb valutar în cazul unor împrumuturi pe care întreprinderea le-a contractat în valută.

De obicei, în contul de profit şi pierdere prezentarea pierderilor se efectuează distinct, datorită importanţei cunoaşterii existenţei şi valorii acestora în procesul decizional. Pierderile sunt raportate de regulă la valoarea netă, exclusiv veniturile aferente.

Datorita analizei cheltuielilor in cea mai mare parte in corespondenta cu veniturile degajate, prezentam si principalele concepte privind veniturile intreprinderii. Astfel, veniturile sunt definite drept creşteri ale beneficiilor economice înregistrate pe parcursul perioadei contabile sub formă de intrări sau creşteri ale activelor ori descreşteri ale datoriilor, care se concretizează în creşteri ale capitalului propriu, altele decât cele rezultate din contribuţii ale acţionarilor.

Preview document

Conținut arhivă zip

- Analiza Cheltuielilor Intreprinderii.doc

Alții au mai descărcat și

Introducere Existenta unei economii durabile şi dezvoltate presupune reglementări restructurate în toate domeniile şi sferele ei posibile. Un rol...

Introducere Principala componentă a controlului de gestiune o constituie bugetarea, întrucât o gestiune previzională presupune a bugeta...

Performanta intreprinderii reprezinta abilitatea intreprinderii de a avea acces la resurse, de a le aloca si utiliza optim in scopul asigurarii...

Costul - instrument important din categoria tehnicilor de diagnosticare a firmei. - studiul cheltuielilor în mod sistematic permite întelegerea...

CAPITOLUL I. ELEMENTE CONCEPTUALE 1.1. OBIECTUL CONTABILITATII DE GESTIUNE Obiectul contabilitatii de gestiune il constituie realizarea unei...

CAPITOLUL 1 SITUAŢIILE FINANCIARE ANUALE – PRODUS FINAL AL CONTABILITĂŢII FINANCIARE Situaţiile financiare sunt raportări anuale privind starea şi...

Disciplina intitulată „Contabilitate de gestiune” abordează problematica contabilităţii de gestiune şi a calculaţiei costurilor, din perspectiva...

Partea I – Analiza metodelor de calcul de cost Capitolul I. Metode de cost complet (metoda pe centre de analiză şi Activity Based Costing)...

Te-ar putea interesa și

1.1.Date de identificare Denumirea societatii : S.C. Pasmatex S.A. Sediul : Timisoara, str. Jiul, nr.2,cod 300159 Telefon / fax:...

Realizarea obiectului de activitate al oricarei interprinderi,in esenta generator de venituri,reclama importante eforturi materiale,de munca si...

Capitolul 1. Consideratii Generale Evolutia cifrei de afaceri, a rezultatului net si a activelor totale ale societatii Pentru efectuarea...

1. Prezentarea societatii RAP Group este un grup de firme private, cu capital integral romanesc, ce ofera solutii integrate in domeniul...

Cheltuielile necesare pentru desfăşurarea proceselor de producţie în agricultură, au un rol determinant în realizarea performanţelor tehnice şi...

1. ANALIZA CHELTUIELILOR INTREPRINDERII Desfăşurarea activităţii intreprinderii implică utilizarea resurselor pentru realizarea de produse finite,...

1. Analiza factoriala a cheltuielilor la 1000 lei cifra de afaceri, precum si ale consecintelor modificarii acestora asupra: rezultatului financiar...

1. Analiza productivităţii muncii într-o întreprindere Se dau următoarele date referitoare la activitatea unei întreprinderi : Indicatori Simbol...