Extras din curs

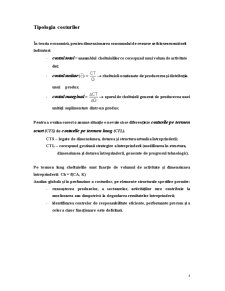

Costul - instrument important din categoria tehnicilor de diagnosticare a firmei.

- studiul cheltuielilor în mod sistematic permite întelegerea mecanismului

de formare a rezultatului .

- focalizarea excesiva a judecarii performantelor numai în functie de costuri în detrimentul altor factori cheie ai succesului este foarte riscanta. Nu mereu costul conduce la avantaj concurential. Utilizarea unor competente tehnice deosebite în procesul productiv poate crea avantaj concurential major chiar daca unul dintre efecte este cresterea costului.

-Un agent economic în plina dezvoltare nu-si poate reduce costul ca volum, respectiv ca suma absoluta întrucât aceasta reducere conduce în general la scaderea calitatii sau fiabilitatii produsului, prin urmare, aceasta masura ar fi în detrimentul clientelei, iar firma ar pierde pozitia pe piata. Atunci când se vorbeste despre reducerea costului se vorbeste de fapt de reducerea relativa, respectiv de scaderea ponderii sumei cheltuielilor în suma veniturilor.

ICh < IV ®

Conform curbei de experienta a costurilor întâlnita în literatura de specialitate si sub numele de curba costurilor functie de productia dublata, odata cu dublarea productiei unui bun costurile scad cu 10-30%.

Aceasta scadere nu are o cauza unica, respectiv dublarea productiei, ci este efectul actiunii conjugate a unor factori cum sunt: - gradul de dotare tehnica,

- calificarea si experienta lucratorilor,

- organizarea muncii,

- productivitatea muncii etc.

Din evolutia acestei curbe se observa ca fenomenul de experienta, foarte important ca dimensiune si consecinte la începutul perioadei se atenueaza cu timpul pentru a deveni neglijabil atunci când întreprinderea intra în faza de maturitate.

O alta explicatie a acestei curbe se bazeaza pe economiile de cheltuieli ce se pot obtine într-o întreprindere pe masura cresterii capitalurilor acesteia si a dimensiunii ei. Aceste economii se pot obtine pe seama costurilor de fabricatie sau pe seama costurilor de administratie. La începutul activitatii firmei economii importante se pot obtine pe seama cresterii productivitatii factorilor de productie, în timp ce costurile de administratie au o tendinta de reducere relativa nesemnificativa.

De la o anumita dimensiune a firmei, eficienta organizarii tinde sa se diminueze, apar probleme noi, mai complexe privind volumul informatiilor interne, concurenta, modul de patrundere pe piata a unui numar mai mare de produse etc. toate acestea fac procesul de decizie mai dificil si conduc la cresterea cheltuielilor de administratie.

În teoria costurilor se apreciaza ca de la un anumit volum de activitate costurile de administratie cresc într-un ritm alert, fiind din ce în ce mai greu de acoperit de scaderea costurilor de fabricatie. De aceea, pe termen lung costurile unitare ramân relativ constante sau au o tendinta de reducere nesemnificativa.

Preview document

Conținut arhivă zip

- Analiza Cheltuielilor Intreprinderii.doc

Alții au mai descărcat și

CAP. 1 PREZENTAREA FIRMEI 1.1 DATE DE IDENTIFICARE Denumire unitate: SC REMRO DROBETA SRL Adresa: str. Calea Tîrgu Jiului, nr. Km5, localitatea...

Introducere Criza economică actuală și problemele sociale și de mediu determină creșterea rolului de informare financiară și economică în luarea...

1. Analiza productivităţii muncii într-o întreprindere Se dau următoarele date referitoare la activitatea unei întreprinderi : Indicatori Simbol...

CAPITOLUL I. ELEMENTE CONCEPTUALE 1.1. OBIECTUL CONTABILITATII DE GESTIUNE Obiectul contabilitatii de gestiune il constituie realizarea unei...

CAPITOLUL 1 SITUAŢIILE FINANCIARE ANUALE – PRODUS FINAL AL CONTABILITĂŢII FINANCIARE Situaţiile financiare sunt raportări anuale privind starea şi...

1. Abordari conceptuale privind cheltuielile Caracterizarea starii de performanta a intreprinderii presupune analiza a doua categorii de baza de...

Disciplina intitulată „Contabilitate de gestiune” abordează problematica contabilităţii de gestiune şi a calculaţiei costurilor, din perspectiva...

Partea I – Analiza metodelor de calcul de cost Capitolul I. Metode de cost complet (metoda pe centre de analiză şi Activity Based Costing)...

Te-ar putea interesa și

1.1.Date de identificare Denumirea societatii : S.C. Pasmatex S.A. Sediul : Timisoara, str. Jiul, nr.2,cod 300159 Telefon / fax:...

Realizarea obiectului de activitate al oricarei interprinderi,in esenta generator de venituri,reclama importante eforturi materiale,de munca si...

Capitolul 1. Consideratii Generale Evolutia cifrei de afaceri, a rezultatului net si a activelor totale ale societatii Pentru efectuarea...

1. Prezentarea societatii RAP Group este un grup de firme private, cu capital integral romanesc, ce ofera solutii integrate in domeniul...

Cheltuielile necesare pentru desfăşurarea proceselor de producţie în agricultură, au un rol determinant în realizarea performanţelor tehnice şi...

1. ANALIZA CHELTUIELILOR INTREPRINDERII Desfăşurarea activităţii intreprinderii implică utilizarea resurselor pentru realizarea de produse finite,...

1. Analiza factoriala a cheltuielilor la 1000 lei cifra de afaceri, precum si ale consecintelor modificarii acestora asupra: rezultatului financiar...

1. Analiza productivităţii muncii într-o întreprindere Se dau următoarele date referitoare la activitatea unei întreprinderi : Indicatori Simbol...