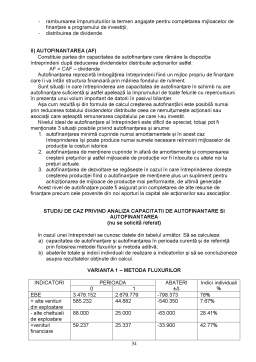

Extras din curs

Cunoasterea conditiilor în care se desfasoara activitatea economica si initierea unor actiuni bine definite pentru realizarea cât mai eficienta a scopului propus sunt premise ale unei conduceri stiintifice performante în orice domeniu al activitatilor umane incluse în categoria fenomenelor economice respective: productia, consumul, schimbul si utilizarea bunurilor si a serviciilor. Cunoasterea economica poate fi considerata drept stiintifica numai în masura în care are ca obiect punerea în evidenta a acestor relatii si daca ea cerceteaza si explica fenomenele economice prin interactiunea variabilelor care le determina influentându-le marimea. Cu cât este mai bine folosita corelatia dintre cunoastere si activitatea practica cu atât se dezvolta mai bine întreprinderea si societatea în ansamblu si de aceea legatura dintre cunoastere si activitatea practica trebuie luata în considerare la toate nivelele de conducere. In aceste conditii triada analiza-decizie-actiune reprezinta conditia sine qua non a unui management stiitific.

Indiferent de nivelul la care se executa activitatea de conducere în orice domeniu implica cunoasterea cu precizie a situatiilor concrete din unitatea studiata în vederea stabilirii complexului de cauze si factori care o determina, fapt ce reclama efectuarea unei analize economico-financiare care sa prezinte o harta a realitatii de care va trebui sa se tina seama în deciziile de viitor.

Complexitatea fenomenelor economice imprima analizei un dublu caracter, respectiv:

1. caracterul de disciplina cu fundamentare teoretica, cu un set de principii generale care pot fi aplicate întreprinderii si în interpretarea tuturor problemelor economice trecute si prezente;

2. caracterul de activitate practica care ofera raspuns la întrebarile privind relatiile de cauzalitate dintre fenomene si factori.

Pe baza explicarii cauzelor si factorilor care au modificat indicatorii economico-financiari, analiza formuleaza legitati si principii de interpretare a fenomenelor economice. Explicarea si previziunea fenomenelor economice se realizeaza prin intermediul unor analize teoretice si a unor cercetari empirice (empiric= bazat pe experienta). Teoria vizeaza cercetarea empirica, iar aceasta la rândul ei permite verificarea ipotezelor si concluziilor teoriei.

In timp ce teoria foloseste rationamentul deductiv tragând concluziile unor ipoteze initiale, cercetarea empirica porneste de la observarea realitatii pentru a desprinde principii generale.

Imbinarea celor doua tipuri de rationament se realizeaza în analiza prin parcurgerea mai multor etape si anume:

- abstractizarea fenomenului cercetat;

- formularea unor ipoteze de lucru pornind de la fenomen;

- verificarea si generalizarea legilor deduse.

Analiza ca metoda generala de cercetare a fenomenelor din natura si societate înseamna descompunerea acestora în partile lor componente pentru a fi studiate si descoperite relatiile de cauzalitate. Analiza economica vizeaza activitatile cu caracter economic consumatoare de resurse si generatoare de rezultate.

PARAGRAFUL II – LOCUL, ROLUL SI FUNCTIILE ANALIZEI ECONOMICO-FINANCIARE

Pornind de la întelegerea analizei ca disciplina a cunoasterii stiintifice aceasta constituie un instrument operational de urmarire si verificare a functionarii sistemului economic în scopul descoperirii disfunctionalitatilor aparute în subsistemele sale si cauzele acestor disfunctionalitati.

Intreprinderea ca sistem cuprinde un ansamblu de subsisteme între care exista legaturi structural functionale si este supusa unui proces de decizii care asigura reglarea în vederea functionarii normale.

Aparitia unor semne de dereglare a functionarii sistemului impune adoptarea unor decizii de corectie pornind de la cauze. Aici intervine analiza prin rolul sau de depistare a cauzelor perturbatoare ale starii de normalitate în vederea initierii masurilor de redresare si în aceasta directie se manifesta functia analizei de diagnoza si reglare a functionarii sistemului întreprindere.

Exercitarea acestei functii se realizeaza prin intermediul analizei diagnostic care presupune o cercetare ampla si completa a fenomenelor economico-financiare în vederea identificarii unei "maladii” (disfunctionalitati) si aplicarii unui “tratament” (luarea deciziilor de corectie) pornind de la “simptome” ( cauze).

Analiza economico-financiara se situeaza la intersectia functiilor întreprinderii de cercetare-dezvoltare, productie, comerciala, financiar-contabila si de personal cu atributele conducerii de prevedere, organizare, coordonare, comanda si control.

Realizarea functiilor întreprinderii presupune exercitarea tuturor atributelor conducerii, iar fiecare din aceste attribute se realizeaza prin intermediul unui anumit tip de analiza. Analizele diagnostic vizeaza toate functiile întreprinderii si urmaresc punctele tari si punctele slabe ale acestora.

O alta functie a analizei economico-financiare se refera la rolul acesteia în verificarea modului de realizare a obiectivelor prestabilite prin planul de afaceri si crearea bazei de date pentru elaborarea strategiilor pe termen scurt, mediu si lung ceea ce se concretizeaza în functia analizei de a oferi informatiile necesare fundamentarii deciziilor pe criterii de eficienta în toate etapele. O importanta deosebita în activitatea practica o are atributul analizei economico-financiare în oferirea bazei de date si informatii necesare efectuarii controlului de gestiune si auditului financiar.

Rezultatele analizei economico-financiare sunt utilizate în elaborarea diagnosticului economico-financiar ca demers necesar pentru elaborarea studiilor de fezabilitate pentru evaluarea întreprinderii sau în alte scopuri.

Sintetizând cele prezentate mai sus sistematizat functiile analizei economico-financiare se prezinta astfel:

1. functia informationala a centrelor de decizie economica privind situatia economico-financiara a întreprinderii;

2. functia de evaluare a potentialului tehnico-economic al sistemului întreprindere;

3. functia de fundamentare a deciziilor pe criterii de eficienta atât în stadiul de oferta a bunurilor si serviciilor cât si în stadiul executiei acestora (productie si comercializare);

4. functia de realizare a cerintelor gestiunii eficiente a patrimoniului;

5. functia de realizare a conexiunii cu mediul economico-financiar exterior ceea ce presupune analiza relatiilor cu bancile, furnizorii, creditorii, fiscul, bursa de valori s.a.

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara.doc

Alții au mai descărcat și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

CAPITOLUL I NOŢIUNI GENERALE DESPRE MIJLOACELE FIXE I.1 DEFINIŢII, LEGISLAŢII În acest capitol s-a propus a se defini noţiunea de imobilizări...

I. Auditul intern 1. Studiu asupra tendintelor in Auditul Intern: - 62% dintre companii folosesc conceptul de Outsourcing in diverse forme...

Rate de rentabilitate Rata de rentabilitate este un raport între o forma de exprimare a profitului si active sau capitaluri (proprii,...

INTRODUCERE Contabilitatea este un instrument de cunoastere, gestiune, si control al patrimoniului si al rezultatelor obtinute care asigura...

Introducere Intr-o economie de piata, o intreprindere ar trebui sa fie vazuta ca un sistem ce exista si functioneaza cu ajutorul relatiilor pe...

1. Prezentare generală a SC Contex SA SC Contex SA este o societate comerciala pe actiuni, infiintata in anul 1991, in baza Legii 31/1990 si a...

Te-ar putea interesa și

INTRODUCERE Într-o perioadă în care se vehiculează tot mai mult termenul de criză financiară, analiza impactului acesteia și consecințele...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

Cap 1. Analiza economico-financiară. 1.1. Necesitatea analizei economico-financiare. Prefacerile care au loc afectează toate sectoarele de...

CAPITOLUL I . CONCEPTUL ŞI IMPORTANŢA ANALIZEI ECONOMICO-FINANCIARE 1.1 Concept. Definiţie Analiza este acea operaţiune logică de descompunere...

INTRODUCERE Informaţia economică reprezintă un element indispensabil al progresului fiind prezent în toate domeniile de activitate. Informaţia...

Capitolul 1. Introducere în analiza economico – financiară 1.1. Conținutul aplicativ și metodologic al analizei activității economico – financiare...