Extras din curs

Capitolul 1

LOCUL DIAGNOSTICULUI FINANCIAR ÎN CADRUL DIAGNOSTICULUI

GENERAL AL ÎNTREPRINDERII

1.1. Diagnosticul întreprinderii: aspecte generale

Investigarea fenomenelor economice necesită un demers specific care necesită

cunoaşterea relaţiilor de cauzalitate şi a legilor interne ale formării şi evoluţiei acestora,

precum şi studierea coerenţei acestora într-un mediu în continuă schimbare. O

asemenea abordare permite nu numai o corectă evaluare a stării de fapt, ci şi

identificarea vulnerabilităţilor şi oportunităţilor de dezvoltare, indispensabilă

fundamentării deciziilor de management.

Diagnosticul este un instrument la dispoziţia managerilor, care are drept scop

investigarea întreprinderii şi a componentelor sale funcţionale, cu ajutorul unor metode

specifice, în vederea identificării principalelor puncte forte şi puncte slabe şi, pe această

bază, formularea de recomandări care să vizeze creşterea potenţialului economicofinanciar

al acesteia.

Cuvântul „diagnostic” este de origine greacă şi înseamnă „apt de a discerne”. El

are în economie aceeaşi accepţiune ca şi în medicină. Indiferent de domeniul de

utilizare, demersul său impune analiza complexă a mecanismului de formare şi

modificare a fenomenelor specifice.

Realizând o paralelă cu diagnosticul din medicină, diagnosticul întreprinderii

prezintă o serie de similitudini, sintetizate schematic astfel:

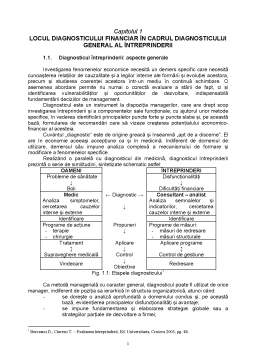

OAMENI ÎNTREPRINDERI

Probleme de sănătate

↓

Boli

Disfuncţionalităţi

↓

Dificultăţi financiare

Medic

Analiza simptomelor,

cercetarea cauzelor

interne şi externe

← Diagnostic →

↓

Consultant – analist

Analiza semnalelor şi

indicatorilor, cercetarea

cauzelor interne şi externe

Identificare Identificare

Programe de acţiune

- terapie

- chirurgie

Propuneri

↓

Programe de măsuri:

- măsuri de redresare

- măsuri structurale

Tratament

↕

Supraveghere medicală

Aplicare

↓

Control

Aplicare programe

↕

Control de gestiune

Vindecare ↓

Obiective Redresare

Fig. 1.1: Etapele diagnosticului1

Ca metodă managerială cu caracter general, diagnosticul poate fi utilizat de orice

manager, indiferent de poziţia sa ierarhică în structura organizatorică, atunci când:

- se doreşte o analiză aprofundată a domeniului condus şi, pe această

bază, evidenţierea principalelor disfuncţionalităţi şi avantaje;

- se impune fundamentarea şi elaborarea strategiei globale sau a

strategiilor parţiale de dezvoltare a firmei;

1 Berceanu D., Ciurezu T. – Evaluarea întreprinderii, Ed. Universitaria, Craiova 2003, pg. 48.

2

- se doreşte restructurarea sau privatizarea firmei, pentru a evidenţia

potenţialul de viabilitate economică a acesteia;

- se finalizează exerciţiul financiar şi se elaborează raportul de gestiune al

administratorului;

- se elaborează planuri de afaceri sau studii de fezabilitate, în vederea

obţinerii unor finanţări, diagnosticul fiind o importantă componentă a

acestora;

- se evaluează întreprinderea.

De asemenea, de concluziile activităţii de diagnosticare mai pot fi interesaţi

acţionarii, partenerii de afaceri ai întreprinderii, băncile finanţatoare când analizează o

cerere de creditare, organele administraţiei centrale şi locale etc.

A realiza un diagnostic general este, fără îndoială, o operaţiune extrem de

complexă. Ea necesită stabilirea unei liste exhaustive a problemelor de studiat. În acest

sens, este de reţinut demersul experţilor americani cunoscut sub numele de „planul

celor cinci M”: men (oamenii); money (banii); machines (maşinile); materials

(substanţele); market (piaţa). Această metodă prezintă avantajul de a nu lăsa în umbră

nici un element de analiză.

Din cele prezentate putem evidenţia principalele caracteristici ale diagnosticului

întreprinderii:

a) Caracterul post-operativ, determinat de faptul că diagnosticul este efectuat

după derularea fenomenelor analizate, comparând rezultatele obţinute cu obiectivele

previzionate pentru aceeaşi perioadă sau cu rezultatele înregistrate în anii precedenţi;

b) Caracterul previzional, asigurat de recomandările cu care se încheie orice

diagnostic, prin intermediul cărora se preconizează o amplificare a potenţialului de

viabilitate economice;

c) Multidisciplinaritatea diagnosticării, dată de faptul că realizarea unui diagnostic

este rezultatul unei echipe multidisciplinare de specialişti (ingineri, economişti);

d) Abordarea cauzală a punctelor forte şi slabe situaţie ce permite conturarea de

soluţii ce iau în considerare asemenea cauze.

Realizarea unui diagnostic eficient presupune parcurgerea următoarelor etape:

1) Pregătirea diagnosticului. În această etapă sunt stabilite documentele

necesare, respectiv bilanţul contabil, contul de profit şi pierderi etc, pentru o perioadă

semnificativă, precum şi o serie de chestionare specifice care permit atât pregătirea

discuţiilor cât şi participarea activă a personalului la culegerea datelor. De asemenea,

tot în acestă etapă sunt culese informaţii sectoriale, zonale sau general economice care

au influenţă asupra întreprinderii sau se referă la aceasta.

Preview document

Conținut arhivă zip

- Analiza Financiara.pdf

Alții au mai descărcat și

Standarde de evaluare elaborate de asociatiile profesionale în domeniu = norme profesionale care se doresc un ghid pentru cei care fac evaluari,...

Analiza economico-financiara a unei societati Analiza economico-financiara este un mijloc ce vizeaza realizarea obiectivelor propuse si ofera...

Cap. I. Cadrul general al activităţii de evaluare 1.1. Scurt istoric. Concepte de bază în evaluare Teoria evaluării a apărut la sfârşitul...

NORMALIZAREA SI OBIECTIVELE CONTABILITATII FINANCIARE DEFINITIE SI CARACTERIZAREA CONTABILITATII FINANCIARE Legea nr 82 a rentabilitatii/1991,...

CAPITOLUL I IMPORTANTA SI METODA CONTABILITATII 1.1. Contabilitatea – componenta a evidentei economice Evidenta economica este o componenta a...

Tema 1 INFORMATICA DE GESTIUNE SI INFORMATICA FINANCIARĂ. Unităţi de învăţare Timp alocat temei : 2 ore Noţiunea de informatică de gestiune şi...

1.1. Aspecte normative privind organizarea contabilităţii şi întocmirea situaţiilor financiare anuale Reglementările contabile normează...

În urma sesizarilor facute de economistul care se ocupa de evidenta materiilor prime si materialelor si a sefului sectiei Uscatorie, precum si a...

Te-ar putea interesa și

CAPITOLUL I 1. Bilantul contabil – sursa de informatii a analizei economico-financiare 1.1.Teorii privind bilantul Modelul “bilant contabil”,...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

INTRODUCERE În pragul mileniului trei este incontestabil nu numai faptul că lumea se află într-un proces continuu de schimbare, dar şi că ritmul...

I. ANALIZA STRUCTURII PATRIMONIALE 1. Analiza poziţiei financiare 1.1 Prezentarea societăţii comerciale • Denumirea societăţii: S.C. DumiVest...

Capitolul 1 Prezentarea societății Societatea comercială AZOMUREȘ SA a fost înființată în anul 1991 prin preluarea patrimoniului Combinatului de...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susţinerea principiului continuităţii...

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

Prezentarea societății SC. AEROSTAR SA este o fabrică de avioane, înființată în anul 1953 la Bacău. Compania activează în domeniul reparării și...