Extras din curs

Analiza producţiei fizice

1. Analiza realizării programului de producţie pe sortimente

Producţia fizică reprezintă totalitatea valorilor de întrebuinţare rezultate din activitatea productivă şi care pot fi puse în circuitul economic, în scopul satisfacerii într-o manieră durabilă a nevoilor pieţei.

Identificarea corectă în timp şi spaţiu a cerinţelor pieţei, ca expresie a opţiunilor şi motivaţiilor clienţilor, oferta promptă şi adecvată de produse şi servicii, care să corespundă din punct de vedere cantitativ şi calitativ cerinţelor acestora, condiţionează recunoaşterea respectivelor bunuri materiale ca valori de întrebuinţare sociale.

Sarcinile analizei programului de producţie pe sortimente constau în relevarea atât a gradului de realizare a obligaţiilor asumate prin contractele încheiate cu beneficiarii (asigurarea concordanţei dintre cererea şi oferta de bunuri materiale), cât şi a modului de satisfacere a criteriului eficacităţii în alocarea şi utilizarea potenţialului intern al întreprinderii.

Principalele modalităţi de realizare a acestor obiective sunt:

a) indicii individuali de îndeplinire a programului de producţie pe fiecare sortiment în parte. Acest procedeu răspunde la întrebarea „În ce proporţie a fost realizat programul de producţie pe fiecare sortiment, într-o anumită perioadă de timp?“.

La nivelul fiecărui sortiment, procedeul de analiză recomandat este indicele volumului fizic al producţiei, stabilit pe baza relaţiei:

în care:

q – volumul fizic al producţiei obţinute.

Rolul indicilor volumului fizic este de a semnala sortimentele şi proporţia de realizare sau nerealizare a programului de fabricaţie.

Valoarea informaţională a indicelui volumului fizic se limitează la un singur tip de produs.

b) Coeficientul mediu de sortiment ( )

Acest procedeu se utilizează pentru a caracteriza gradul de realizare a programului de fabricaţie pe total întreprindere, în cazul unei producţii eterogene.

Coeficientul mediu de sortiment se stabileşte având în vedere principiul de bază conform căruia nu se acceptă compensarea nerealizărilor înregistrate la anumite sortimente de către depăşirile de la alte sortimente, ceea ce face ca nivelul coeficientului să fie egal sau mai mic decât 1 sau 100 ( ).

Principalele modalităţi de determinare a coeficientului mediu de sorti¬ment sunt următoarele1):

a)

în care:

– valoarea recalculată a producţiei fabricate în limitele progra¬mate, care se stabileşte comparând valoarea efectivă cu valoarea programată a producţiei pe fiecare sortiment, luându-se în calcul valoarea minimă;

– valoarea programată a producţiei fabricate.

b)

în care:

reprezintă suma abaterilor negative pe sortimente, respectiv suma nerealizărilor faţă de programul de fabricaţie.

c)

în care:

g'i0 – ponderile programate ale sortimentelor la care nu s-a realizat programul de fabricaţie;

g"i0 – ponderile programate ale sortimentelor la care programul de fabricaţie a fost realizat integral sau depăşit;

iqi – indicele de realizare a programului de fabricaţie pe sortimente.

c) Coeficientul de nomenclatură (Km):

Prin calcularea sa se determină, din punct de vedere fizic, gradul de realizare a programului de producţie la nivel de întreprindere, utilizând relaţia:

în care:

N – numărul total al sortimentelor (poziţiilor) din nomenclatorul de fabricaţie;

n – numărul sortimentelor (poziţiilor) la care programul de producţie nu a fost realizat.

Necesitatea utilizării coeficientului de nomenclatură se justifică prin situaţiile întâlnite în activitatea practică a întreprinderilor, cum ar fi:

-neîndeplinirea programului de fabricaţie la un singur sortiment, dar într-o proporţie foarte mare;

-neîndeplinirea programului de fabricaţie la mai multe sortimente, dar în proporţii mai mici.

Acest coeficient acordă aceeaşi importanţă tuturor produselor, indiferent de ponderea lor în volumul producţiei, ceea ce-i conferă o valoare informaţională mai limitată decât a coeficientului mediu de sortiment.

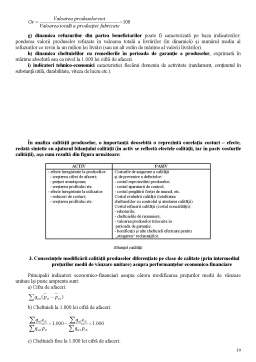

Modificarea volumului fizic al producţiei obţinute sau vândute pe sortimente influenţează următorii indicatori economico-financiari ai între¬prinderii:

a) Valoarea producţiei obţinute destinate livrării:

în care:

qfi – volumul fizic al producţiei obţinute destinate livrării, pe tipuri de produse.

b) Cifra de afaceri:

în care:

qv – volumul fizic al producţiei vândute, pe tipuri de produse.

c) Cheltuieli fixe la 1.000 lei cifră de afaceri:

în care:

Cf0 – suma cheltuielilor fixe programate sau aferente perioadei luate ca bază de comparaţie.

Preview document

Conținut arhivă zip

- Analiza Productiei Fizice.doc

Alții au mai descărcat și

Modulul 1. BUSINESS INTELLIGENCE Introducere în Business Intelligence Introducere în Business Intelligence. Definiţii şi concepte: definirea BI,...

1. Prezentarea unei firme si deschiderea "T"-urilor 2. Operatiuni economico-financiare (martie) 3. Analiza contabila pe etape de analiza (5...

CADRUL I NSTI TUTI ONAL AL AUDI TULUI I . AUDIT FINANCIAR – IFAC (International Federation of Accountants) - Federatia Internationala a...

NORMALIZAREA SI OBIECTIVELE CONTABILITATII FINANCIARE DEFINITIE SI CARACTERIZAREA CONTABILITATII FINANCIARE Legea nr 82 a rentabilitatii/1991,...

Evaluarea riscurilor de către auditor este caracterizată de subiectivism ceea ce ar putea face să nu fie suficient de exactă pentru a identifica...

CAP. I CONCEPTUL DE AUDIT 1.1. Evoluţia istorică a auditului Cuvântul „audit” provine din limba latină, AUDIRE (lat.) = a asculta. Auditul are o...

INTRODUCERE Ştiinţa s-a constituit dintotdeauna un factor principal al progresului material şi spiritual. Definită ca sistem de cunoştinţe,...

Pentru a utiliza cu randament ridicat serviciile documentare, orice beneficiar trebuie să dispună de anumite cunoştinţe specifice. După opinia...

Te-ar putea interesa și

INTRODUCERE Managementul performant al unei intreprinderi care isi desfasoara activitatea intr-un mediu concurential necesita adoptarea unor...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

INTRODUCERE Lucrarea pe care o prezentam cititorilor se adreseaza cu prioritate, studentilor facultatii de Management din Academia de Studii...

1. ANALIZA CORELATIILOR DE ECHILIBRU INTRE INDICATORII VALORICI. Indicatorii valorici. Cu ajutorul indicatorilor valorici putem dimensiona...

CAPITOLUL I PREZENT SI PERSPECTIVA LA S.C.P.L. BUZAU 1.1. Scurt istoric privind S.C.P.L. BUZAU Date generale Statiunea de Cercetare si...

Discutii privind contul de profit si pierdere 1. Ce reflecta informatiile din contul de profit si pierdere. Contul de profit si pierdere prezinta...

ANALIZA ACTIVITATII DE PRODUCTIE SI COMERCIALIZARE CONSIDERATII GENERALE: Produtia si comercializarea constituie premisa si totodata finalitatea...

Chiar daca legenda spune ca secretul prepararii iaurtului a fost gasit intimplator inca in antichitate de catre turci , cultura de iaurt a fost...