Extras din curs

Conturile de rezultate evidenţiază cheltuielile şi veniturile angajate de activitatea desfăşurată de către unitatea patrimonială.

Cheltuielile caracterizează în expresie valorică utilizarea de resurse sau bogăţie în cadrul activităţilor desfăşurate. Ele reprezintă elemente de activ în devenire sau repartizabile asupra situaţiei nete, de aceea conturile utilizate pentru evidenţa lor au funcţie contabilă de activ. Se debitează cu cheltuielile efectuate în cursul perioadei şi se creditează la închiderea perioadei (lună, an) cu repartizarea cheltuielilor asupra rezultatului exerciţiului. Conturile se închid în urma repartizării cheltuielilor, deci nu prezintă sold.

Veniturile definesc în expresie valorică obţinerea şi realizarea de bogăţie sau resurse prin activitate proprie sau prin finanţare din afară. Prin funcţia contabilă sunt conturi de pasiv. Se creditează cu veniturile obţinute şi cele realizate în cursul perioadei şi se debitează cu încorporarea veniturilor în rezultate. Nu prezintă sold.

Componenţa conturilor de cheltuieli şi venituri se diferenţiază în raport de criteriul adoptat pentru clasificarea cheltuielilor şi veniturilor, implicit construirea contului 121 “Profit şi pierdere”. În acest scop au fost adoptate două criterii de clasificare: criteriul naturii şi criteriul destinaţiei cheltuielilor şi veniturilor.

În ţara noastră criteriul de clasificare este cel al naturii sau felului cheltuielilor şi veniturilor. În mod corespunzător, cheltuielile se delimitează în raport de felul resurselor sau bogăţiei (exemplu: materii prime, materiale consumabile, remuneraţii, amortizare, impozite şi taxe, dobânzi plătite etc.). În ceea ce priveşte veniturile, acestea sunt delimitate în raport de felul rezultatelor obţinute sau realizate (exemplu: vânzări de produse, vânzări de mărfuri, producţie stocată, producţie de imobilizări, dobânzi primite, dividende primite etc.).

Cheltuielile şi veniturile, potrivit criteriului naturii sunt grupate în patru categorii, implicit conturi:

- cheltuieli şi venituri privind activitatea de exploatare (producţie şi comercială)

- cheltuieli şi venituri privind activitatea financiară (plasamente în scopul obţinerii de dividende, dobânzi etc.)

- cheltuieli şi venituri privind activitatea excepţională (cedări de active, amenzi şi penalităţi, calamităţi etc.)

- cheltuieli şi venituri privind amortizările şi provizioanele

Tratarea amortizărilor şi provizioanelor ca o categorie distinctă se explică prin aceea că veniturile şi cheltuielile angajate pe această cale nu generează fluxuri de trezorerie, adică de încasări şi plăţi. În schimb celelalte cheltuieli şi venituri sunt generatoare de plăţi, respectiv încasări (exemplu: orice cheltuială cu remuneraţia personalului antrenează o plată a salariilor sau orice vânzare de produse finite este urmată de o încasare).

Cheltuielile şi veniturile se evaluează şi înregistrează în cadrul conturilor asociate în funcţie de criteriul corespondenţei. Astfel, cheltuielile se evaluează prin corespondenţa cu micşorările de activ (exemplu: consum de materii prime) şi creşterile de pasiv (exemplu: o datorie faţă de bugetul statului privind impozitul pe profit). Veniturile se evaluează prin corespondenţa cu micşorările de pasiv (exemplu: transformarea unei subvenţii pentru investiţii în venit) şi creşterile de activ (exemplu: încasarea unei creanţe din vânzarea mărfurilor).

Exemplu: În anul N întreprinderea “ALFA” S.A. a efectuat următoarele cheltuieli:

- Cumpărări de stocuri de materii prime 5.000 lei, TVA 19%

- Consumuri de materii prime în procesul de fabricaţie 4.800 lei

- Salarii datorate personalului 10.000 lei

- Amortizarea mijloacelor fixe 2.000 lei

- Dobânzi plătite 1.000 lei

- Din procesul de producţie au rezultat produse finite în valoare de 16.000 lei cost de producţie

- Din stocurile fabricate s-au vândut produse în valoare de 12.000 lei cost de producţie şi 15.000 lei preţ de vânzare, TVA 19%.

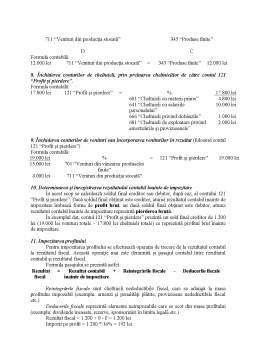

1. Natura operaţiei: Cumpărări de stocuri de materii prime

- creşte valoarea materiilor prime aflate în stoc (+A)

- se constată TVA deductibilă (+A) - creşte datoria faţă de furnizor (+P)

301 “Materii prime”

4426 “TVA deductibilă” 401 “Furnizori”

D C

Formula contabilă:

5.950 lei

5.000 lei

950 lei %

301 “Materii prime”

4426 “TVA deductibilă” = 401 “Furnizori” 5.950 lei

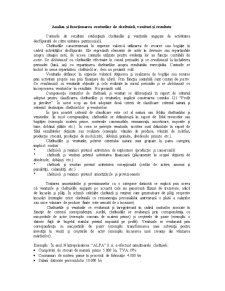

2. Natura operaţiei: Consum de materii prime

- cresc cheltuielile cu materiile prime - scade valoarea stocului de materii prime

(+A) (-A)

601 “Cheltuieli cu materiile prime” 301 “Materii prime”

D C

Formula contabilă:

4.800 lei 601 “Cheltuieli cu materiile prime” = 301 “Materii prime” 4.800 lei

3. Natura operaţiei: Cheltuieli cu remuneraţiile personalului

- cresc cheltuielile cu remuneraţiile personalului - creşte obligaţia faţă de personal pentru salariile datorate

(+A) (+P)

641 “Cheltuieli cu salariile personalului” 421 “Personal-remuneraţii datorate”

D C

Formula contabilă:

10.000 lei 641 “Cheltuieli cu remuneraţiile personalului” = 421 “Personal-remuneraţii datorate” 10.000 lei

4. Natura operaţiei: Înregistrarea cheltuielilor cu amortizarea mijloacelor fixe

- cresc cheltuielile cu amortizarea mijloacelor fixe - creşte amortizarea ca sursă de finanţare

(+A) (+P)

681 “Cheltuieli de exploatare privind amortizările şi provizioanele” 281 “Amortizări privind imobilizările corporale”

D C

Formula contabilă:

2.000 lei 681 “Cheltuieli de exploatare privind amortizările şi provizioanele” = 281 “Amortizări privind imobilizările corporale” 2.000 lei

5. Natura operaţiei: Înregistrarea cheltuielilor cu dobânzile plătite

- cresc cheltuielile cu dobânzile - scade disponibilul din contul de la bancă

(+A) (-A)

666 “Cheltuieli privind dobânzile” 512 “Conturi curente la bănci”

D C

Formula contabilă:

1.000 lei 666 “Cheltuieli privind dobânzile” = 512 “Conturi curente la bănci” 1.000 lei

6. Natura operaţiei: Înregistrarea obţinerii de produse finite din procesul de producţie (stocarea producţiei)

- creşte valoarea stocului de produse finite - se constată venitul sub forma producţiei stocate

(+A) (+P)

345 “Produse finite” 711 “Venituri din producţia stocată”

D C

Formula contabilă:

16.000 lei 345 “Produse finite” = 711 “Venituri din producţia stocată” 16.000 lei

Preview document

Conținut arhivă zip

- Analiza si Functionarea Conturilor de Cheltuieli, Venituri si Rezultate

- Conturile de cheltuieli, venituri, rezultate.doc

- Structuri activ, pasiv, rezultate.doc

Alții au mai descărcat și

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

CAPITOLUL I – Operaţiunile privind lichidarea societăţilor comerciale din punct de vedere juridic 1.1. Cauzele juridice care determină starea de...

INTRODUCERE Evenimentele din ultimii ani au determinat multiple şi profunde mutaţii în toate sferele vieţii sociale. Având în vedere că ne...

Bibliografie: • Paliu-Popa, L. – Contabilitate financiară armonizată, vol.1, Editura Spirit Românesc, Craiova, 2002 (pag. 57-60; 61-63; 64-66;...

Standardul International de Contabilitate IAS 21 revizuit inlocuieste IAS 21 „Contabilitatea efectelor variatiei cursurilor de schimb valutar” si a...

CAPITOLUL 3 CONDUITA ETICĂ ŞI PROFESIONALĂ A AUDITORILOR INTERNI ÎN LUMINA NORMELOR INTERNAŢIONALE ŞI NAŢIONALE 3.1. Codul deontologic şi codul...

MODULUL 1. Delimitări privind Armonizarea, Normalizarea, Reglementarea si Convergenta contabila. Obiective: 1. Prezentarea conceptelor de...

Te-ar putea interesa și

CAP.I DECIZIA ŞI SISTEMUL DECIZIONAL 1.1. Decizia managerială 1.1.1. Definirea deciziei manageriale şi principalii factori de influenţă În...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii: SC ALCOR...

ARGUMENT Balanta de verificare este un procedeu specific al metodei contabilitatii care asigura respectarea in contabilitatea echilibrului...

I. INTRODUCERE Potrivit Reglementarilor contabile, puse in acord cu Standardele Internationale de Contabilitate, orice persoana juridica are...

Actiuni desfasurate de Trezoreria Statului 1.1. Rolul si atributiile Trezoreriei Statului In Romania, trezoreria a functionat dinaintea celui...

CAPITOLUL I Contabilitatea financiară - teorie şi normalizare INTRODUCERE Acest capitol tratează o serie de probleme legate de procesul de...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

CURS I CONTABILITATEA CA SISTEM INFORMAŢIONAL I.1. SCURT ISTORIC AL CONTABILITĂŢII Ca urmare a descoperirilor arheologice se poate susţine,...