Extras din curs

2010 – 2008

1 - 49. Daţi definiţia auditului în general şi elementele principale ale acesteia.

Noţiunea de audit în general semnifică revizia conturilor realizată de experţi independenţi în vederea exprimării unei opinii asupra regularităţii şi sincerităţii acestora.

Prin audit, în general, se înţelege examinarea profesională a unei informaţii în vederea exprimării unei opinii responsabile şi independente prin raportarea la un criteriu (standard, normă) de calitate.

Obiectivul oricărui tip de audit îl constituie îmbunătăţirea utilizării informaţiei.

Elementele principale care definesc auditul:

- examinarea unei informaţii trebuie să fie exclusiv o examinare profesională;

- scopul examinării unei informaţii este acela de a exprima o opinie asupra acesteia;

- opinia exprimată asupra unei informaţii trebuie să fie responsabilă şi independentă, ceea ce presupune că persoana care face această examinare are anumite responsabilităţi pentru activitatea sa şi trebuie să fie o persoană independentă;

- examinarea trebuie să se facă nu oricum ci după anumite reguli dinainte stabilite, cuprinse într-un standard sau normă legală sau profesională care constituie criteriu de calitate.

2 - 51. Ce este auditul financiar?

Semnificaţia auditului financiar: dacă este vorba de “audit financiar care conduce la certificarea situaţiilor financiare”, fără nici o îndoială este vorba de o parte din auditul legal, controlul legal sau auditul statutar.

Denumirea simplă de “audit financiar” poate fi folosită pentru a desemna numeroase alte misiuni ca, de exemplu:

- auditul financiar al procedurilor informatizate de ţinere a contabilităţii;

- auditul financiar al operaţiunilor de schimb pentru a verifica prezentarea regulamentară a acestora în situaţiile financiare;

- auditul financiar al contabilizării cheltuielilor sociale pentru a verifica respectarea legislaţiei sociale;

- auditul financiar asupra situaţiei fiscale;

- auditul financiar asupra conturilor de clienţi pentru a verifica dacă evaluarea creanţelor îndoielnice s-a făcut de o manieră prudentă etc.

Altfel spus, orice analiză, orice control, orice verificare şi orice studiu asupra unei secţiuni sau a unei părţi din contabilitate sau din situaţiile financiare ale unei entităţi poate fi calificată ca “audit financiar”.

O misiune de audit financiar poate fi prealabilă unei misiuni de audit operaţional sau unei misiuni de audit de gestiune.

Din cele prezentate rezultă că sintagma “audit financiar” este mult mai cuprinzătoare decât cea de “audit statutar”. Reglementarea europeană (Directiva a VIII-a) şi reglementările naţionale se referă numai la auditul statutar, adică auditul asupra situaţiilor financiare ale entităţii. Din acest punct de vedere, considerăm că folosirea sintagmei “audit financiar” în legislaţia românească în vigoare în locul celei de “audit statutar” folosită în legislaţia europeană este de natură a crea confuzii.

Prin audit statutar se înţelege examinarea efectuată de un profesionist contabil competent şi independent asupra situaţiilor financiare ale unei entităţi în vederea exprimării unei opinii motivate asupra imaginii fidele, clare şi complete a poziţiei şi situaţiei financiare precum şi a rezultatelor (performanţelor) obţinute de acesta.

Altfel spus, auditul statutar este auditul financiar efectuat de auditori statutari care examinează şi certifică în totalitatea lor situaţiile financiare, potrivit normelor de audit, inclusiv activităţi şi operaţii specifice intreprinderii auditate, în virtutea unor dispoziţii legale (legea contabilităţii, legea societăţilor comerciale, legea pieţelor de capital etc.), ca urmare a mandatului primit din partea proprietarilor intreprinderii (acţionari, asociaţi).

3 - 50. Daţi definiţia auditului statutar şi elementele principale ale acesteia.

Prin audit statutar se înţelege examinarea efectuată de un profesionist contabil competent şi independent asupra situaţiilor financiare ale unei entităţi în vederea exprimării unei opinii motivate asupra imaginii fidele, clare şi complete a poziţiei şi situaţiei financiare precum şi a rezultatelor (performanţelor) obţinute de acesta.

Altfel spus, auditul statutar este auditul financiar efectuat de auditori statutari care examinează şi certifică în totalitatea lor situaţiile financiare, potrivit normelor de audit, inclusiv activităţi şi operaţii specifice intreprinderii auditate, în virtutea unor dispoziţii legale (legea contabilităţii, legea societăţilor comerciale, legea pieţelor de capital etc.), ca urmare a mandatului primit din partea proprietarilor intreprinderii (acţionari, asociaţi).

Elementele de bază ale conceptului de audit statutar sunt:

- profesionistul competent şi independent care poate fi o persoană fizică sau persoană juridică;

- obiectul examinării efectuată de profesionistul contabil îl constituie situaţiile financiare ale entităţii, în totalitatea lor: bilanţ, cont de profit şi pierdere şi celelalte componente ale situaţiilor financiare,, în funcţie de referenţialul contabil aplicabil;

- scopul examinării: exprimarea unei opinii motivate cu privire la imaginea fidelă, clară şi completă a poziţiei financiare (patrimoniului), a situaţiei financiare şi a rezultatelor obţinute de entitatea auditată;

- criteriul de calitate în funcţie de care se face examinarea şi se exprimă opinia îl constituie standardele (normele) de audit şi standardele (normele) contabile.

Orice definiţie a auditului statutar trebuie să ţină cont de nevoile şi aşteptările utilizatorilor, în măsura în care acestea sunt rezonabile, precum şi de capacitatea auditorului statutar de a răspunde la aceste nevoi şi aşteptări.

Publicul se aşteaptă ca auditorul statutar să joace un rol în protejarea intereselor sale, prin oferirea unei resigurări referitoare la:

- acurateţea declaraţiilor financiare;

- continuitatea exploatării şi solvabilitatea firmei;

- existenţa unor fraude;

- respectarea de către firmă a obligaţiilor sale legale;

- comportamentul responsabil al firmei faţă de problemele legate de mediu şi probleme sociale.

Prin audit statutar se intelege examinarea efectuata de un profesionist contabil competent si independent asupra situatiilor financiare ale unei entitati in vederea exprimarii unei opinii motivate asupra imaginii fidele, clare si complete a pozitiei si situatiei financiare precum si a rezultatelor obtinute de aceasta.

4. Abordari privind metodologia auditului statutar.

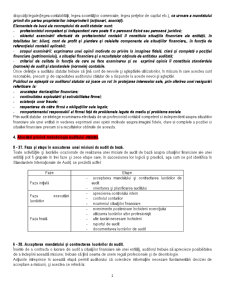

5 - 37. Faze şi etape în executarea unei misiuni de audit de bază.

Toate activităţile şi lucrările ocazionate de realizarea unei misiuni de audit de bază asupra situaţiilor financiare ale unei entităţi pot fi grupate în trei faze şi zece etape care, în succesiunea lor logică şi practică, aşa cum se pot identifica în Standardele Internaţionale de Audit, se prezintă astfel:

Faze Etape

Faza iniţială - acceptarea mandatului şi contractarea lucrărilor de audit

- orientarea şi planificarea auditului

Faza executării lucrărilor - aprecierea controlului intern

- controlul conturilor

- examenul situaţiilor financiare

Faza finală - evenimente posterioare închiderii exerciţiului

- utilizarea lucrărilor altor profesionişti

- alte lucrări necesare închiderii

- raportul de audit

- documentarea lucrărilor de audit

6 - 38. Acceptarea mandatului şi contractarea lucrărilor de audit.

Înainte de a contracta o lucrare de audit a situaţiilor financiare ale unei entităţi, auditorul trebuie să aprecieze posibilitatea de a îndeplini această misiune; trebuie să ţină seama de unele reguli profesionale şi de deontologie.

Preview document

Conținut arhivă zip

- Audit 2010.doc

Alții au mai descărcat și

ELABORAREA BALANŢEI CONTURILOR ÎNAINTE DE INVENTARIERE ŞI INVENTARIEREA GENERALĂ A PATRIMONIULUI Înainte de inventariere, pentru a centraliza şi...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

Test iniţial În vederea evaluării iniţiale a demersului formativ în Audit financiar, vă rugăm să completaţi această pretestare, răspunzând sincer...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...

CAPITOLUL I - MANAGEMENTUL, CONTROLUL SI TRANZIŢIA CĂTRE ECONOMIA DE PIAŢĂ 1.1. Notiuni introductive Tranziţia spre economia de piaţă impune...

1. Rolul contabilităţii şi utilizatorii ei Contabilitatea este una din disciplinele regăsite în ştiinţele economice, s-a născut din necesităţile...

Te-ar putea interesa și

În prezent, sistemul bancar este în plină schimbare. Principalul motiv al acestui proces îl reprezintă criza economică actuală, însă există și o...

În literatura de specialitate, guvernanța corporativă cuprinde ansamblul de reguli și principii după care funcționează o întreprindere, modul de...

1. Auditul financiar 1.1 Audit financiar - noțiuni generale La origine, cuvântul „audit” provine de la latinescul „audire”, care înseamnă „a...

Introducere Auditul intern este o profesie, o profesie care s-a conturat de-a lungul anilor, incercând sa raspundã mereu necesitaţilor in continuã...

INTRODUCERE Managementul este o meserie, adică o activitate, o practică ce presupune un ansamblu de tehnici, de priceperi şi un sistem de relaţii;...

E 1.1 Sc Biofarm SA Exercitiul financiar incheiat la 31 Decembrie 2010 Obiectiv: Analizarea dependentei financiare a clientului de audit Sc...

Considerații generale Auditul intern are ca obiectiv cunoasterea tuturor procedurilor de control aplicate în banca, exprimarea unei opinii privind...

Introducere Exista o vorba care spune: Sa nu întrebi niciodată un milionar cum a făcut primul milion de dolari… Oare de unde această vorbă? Să...