Extras din curs

FR = CP – AI

FR = AC – DTS

NFR = Stocuri + Creanţe – Datorii nefinanciare

NFR = St + C – DNefin.

T = FR – NFR

T = D - DFin

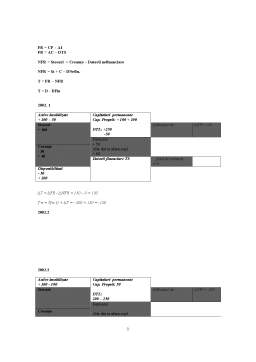

2002. 1

Active imobilizate

+ 300 – 50 Capitaluri permanente

Cap. Proprii: + 100 + 100

DTL: +250

-50

Stocuri

+ 100 ∆Necesar de … ∆FR= 150

Furnizori

+ 50

Alte dat in afara expl.

+ 60

Creanţe

- 30

+ 40

Datorii financiare TS …fond de rulment

= 0

Disponibilitati

- 50

+ 200

∆T = ∆FR - ∆NFR = 150 – 0 = 150

T n = T(n-1) + ∆T = - 300 + 150 = -150

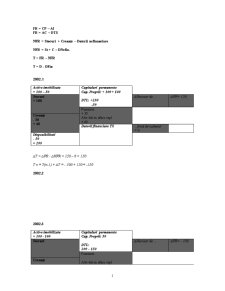

2002.2

2002.3

Active imobilizate

+ 300 - 100 Capitaluri permanente

Cap. Proprii: 50

DTL:

200 – 150

Stocuri

∆Necesar de … ∆FR= - 100

Furnizori

Alte dat in afara expl.

+ 50

Creanţe

Datorii financiare TS …fond de rulment

= 0

Disponibilitati

- 150

∆FR = ∆CP - ∆AI = 100 – 200 = -100

FRn = FR n-1 + ∆FR

FRn = 1000 + (-100) = 900

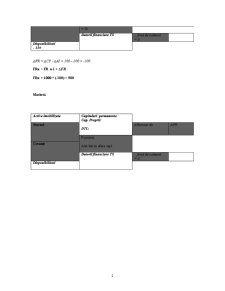

Machetă

Active imobilizate

Capitaluri permanente

Cap. Proprii:

DTL:

Stocuri

∆Necesar de … ∆FR

Furnizori

Alte dat in afara expl.

Creanţe

Datorii financiare TS …fond de rulment

= 0

Disponibilitati

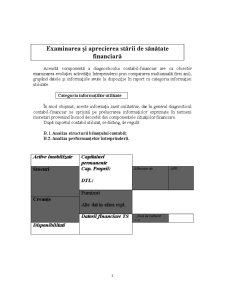

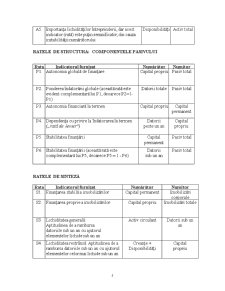

Examinarea şi aprecierea stării de sănătate financiară

Această componentă a diagnosticului contabil-financiar are ca obiectiv examinarea evoluţiei activităţii întreprinderii prin compararea multianuală (trei ani), grupând datele şi informaţiile avute la dispoziţie în raport cu categoria informaţiei utilizate.

Categoria informaţiilor utilizate

În mod obişnuit, aceste informaţii sunt calitative, dar în general diagnosticul contabil-financiar se sprijină pe prelucrarea informaţiilor exprimate în termeni monetari provenind în mod deosebit din compo¬nentele situaţiilor financiare.

După suportul contabil utilizat, se disting, de regulă:

B. l. Analiza structurii bilanţului contabil;

B.2. Analiza performanţelor întreprinderii.

Active imobilizate

Capitaluri permanente

Cap. Proprii:

DTL:

Stocuri

∆Necesar de … ∆FR

Furnizori

Alte dat in afara expl.

Creanţe

Datorii financiare TS …fond de rulment

= 0

Disponibilitati

B.1. Analiza structurii bilanţului contabil

1.1. Corelaţiile trezoreriei

Modalitatea actuală de prezentare în formă de „listă", şi nu de „oglindă" (activ/pasiv) a bilanţului contabil scoate în evidenţă elemente bilanţiere ca, de pildă:

A. ACTIVE IMOBILIZATE = 10.700

B. ACTIVE CIRCULANTE = 11.050

- stocuri = 3.000

- creanţe = 4.050

- casa + bănci = 4.000

C. CHELTUIELI ÎN AVANS = X

D. DATORII SUB UN AN (nefinanciare) = 4.600

E. TOTAL (B + C) - (D + I) = 6.450 (l 1.050 - 4.600)

F. TOTAL A+ E = 17.150(10.700 + 6.450)

G. DATORII PESTE UN AN = 3.000

H. PROVIZIOANE PENTRU RISCURI = 300

I. VENITURI ÎN AVANS = X

J. CAPITAL ŞI REZERVE = 13.850

ACTIV PASIV

NFR = 2.450 FR = 6.450

TREZORERIE = 4.000

FR - NFR = TREZORERIE

6.450 - 2.450 = 4.000 = Trezorerie pozitivă

6.450 - 8.150 = -1.700 = Trezorerie negativă

Preview document

Conținut arhivă zip

- Audit Financiar.doc

Alții au mai descărcat și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

INTRODUCERE Controlul contabil arată, în adevăr, originile contabilităţii. Acum mai bine de 3000 de ani î.e.n.. au fost relevate legile comerciale...

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

INTRODUCERE În majoritatea ţărilor Europei continentale acţiunea de organizare a contabilităţii, având la bază norme contabile armonizate, s-a...

I. Expertiza contabila – concept si clasificare Conceptul de expertiza reprezinta o cercetare temeinica cu caracter tehnic facuta de un expert,...

Auditul fluxurilor de trezorerie Deciziile economice luate de utilizatoriile situatiilor financiare necesita evaluarea capacitatii intreprinderii...

Etapele expertizei contabile: 1. Stabilirea necesitãţii expertizei şi numirea experţilor. Instanţa de judecatã sau organul de urmãrire penalã...

Te-ar putea interesa și

MOTIVAŢIA ALEGERII TEMEI Într-un domeniu de activitate atât de nou şi în condiţiile în care este necesară armonizarea legislativă şi practica...

INTRODUCERE EVOLUŢIA AUDITULUI Practicienii de azi, respectiv auditorii sunt moştenitorii unei profesii cu vechi tradiţii. Începutul profesiei...

CE ESTE AUDITUL ? „ O examinare metodică realizată în vederea determinării dacă activităţile şi rezultatele relative la subiectul examinat...

INTRODUCERE Auditul situațiilor finanicare în țara noastră este încă în fazele sale incipiente, dar normele legale cu referire la această...

MOTIVATIA TEMEI Pe parcursul celor trei semestre, cursul de audit mi-a dat convingerea ca se poate profesa o astfel de meserie noua , cu succes,...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

Unitatea de învățare 1. Definiția și rolul auditului financiar Cuprins 1.1. Introducere ... 8 1.2. Competențe .. 8 1.3. Repere istorice privind...