Extras din curs

A. LISTA DE VERIFICARE A FINALIZARII ANGAJAMENTULUI

Secţiunea

A

LISTA DE VERIFICARE A FINALIZĂRII

ANGAJAMENTULUI

Iniţialele Data

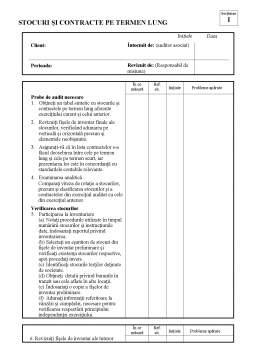

Client: Întocmit de: (auditor asociat)

Perioada: Revizuit de: (Responsabil de Misiune)

Ref.

Iniţiale

Probleme apărute

1. Au fost revizuite documentele de lucru?

2. Au fost rezolvate toate punctele din lista finală cu probleme restante?

3. Există note ale întâlnirii cu clientul?

4. Au fost toate ajustările finale reflectate în situaţiile financiare definitive şi comunicate clientului după caz?

5. Au fost situaţiile financiare citite, verificate din punct de vedere matematic şi comparate cu tabelele de la fiecare secţiune?

6. Au fost cifrele din calculaţia impozitului verificate cu situaţiile financiare finale?

7. A fost emis un raport de audit corespunzător?

8. Au fost respectate toate standardele şi normele relevante de audit?

9. Au fost urmate procedurile de verificare “la cald” ale firmei şi s-a documentat această verificare?

10. A fost finalizată scrisoarea de recomandări către conducere?

11. A fost finalizată scrisoarea de reprezentare?

12. A fost pregătit un sumar al orelor de lucru efectiv? A fost acesta comparat cu timpul prognozat?

13. S-a luat în discuţie intenţia firmei noastre de a obţine o nouă numire ca auditori?

14. Au fost notate puncte de planificare pentru anul viitor?

Ref. Iniţiale Probleme apărute

Concluzie:

Am revizuit documentele de lucru împreună cu situaţiile financiare finale şi am obţinut o asigurare rezonabilă despre situaţiile financiare, şi anume:

- că acestea sunt în concordanţă cu înregistrările şi documentele contabile.

- că au fost întocmite în conformitate cu OMF şi Standardele internaţionale de contabilitate şi că aceste standarde au fost aplicate în mod consecvent.

- că oferă suficiente informaţii şi sunt prezentate în conformitate cu cerinţele legale şi profesionale.

- prezintă o imagine fidelă cu excepţia rezervelor din raportul meu de audit.

Rezerve (dacă e cazul) Motiv

Semnat Data

Verificator / Responsabil de Misiune

B. REVIZUIREA GENERALA A SITUATIILOR FINANCIARE

1. Sintetizaţi indicatorii contabili semnificativi

Auditorul caută să coroboreze concluziile deja trase în timpul etapelor anterioare ale auditului şi să se asigure că situaţiile financiare sunt consecvente cu cunoştinţele sale despre activitatea clientului. Fluctuaţiile neexplicate sau semnificative trebuie investigate în continuare. Comparaţia de la un an la altul a indicatorilor.

2. Estimări contabile

Auditorul trebuie să confirme rezonabilitatea acestora.

3. Garanţii sau contingenţe neprezentate

Sarcina auditorului este identificarea unor astfel de probleme. După revizuirea tuturor dovezilor dispo¬nibile auditorul trebuie să se asigure că astfel de probleme sunt incluse în scrisoarea de confirmare a declaraţiilor primită de la conducerea companiei.

4. Revizuirea scrisorii de la avocat

Trebuie să se asigure că toate aceste probleme care afectează situaţiile financiare sunt corect reflectate în situaţiile financiare, adică activele asupra cărora există garanţii deţinute de terţi, cum ar fi banca.

5. Formatul situaţiilor financiare

Situaţiile financiare trebuie să respecte formatul prescris. În mod normal, auditorul va folosi o listă de verificare pentru a confirma toate aceste aspecte.

6. Evenimente ulterioare

Auditorul trebuie să se asigure că urmează procedurile pentru astfel de elemente până la data semnării raportului. Procedurile vor include:

•discutarea acestor probleme cu conducerea;

•revizuirea proceselor-verbale ale şedinţelor consi¬liului după închiderea exerciţiului;

•revizuirea evidenţelor contabile după închiderea exerciţiului;

•revizuirea ultimelor conturi de gestiune şi prognoze disponibile;

Procedurile minimale de audit cuprind un program de lucru specific pentru astfel de evenimente la B1. Activitatea detaliată la B1 trebuie efectuată.

7. Principiul continuităţii activităţii

Auditorul trebuie convins că entitatea îşi va continua activitatea şi în viitor. Aceasta implică nu numai evaluarea poziţiei prezente a companiei ci şi evaluarea resurselor adecvate pentru a continua activitatea pe o perioadă de 12 luni de la data bilanţului.

Auditorul trebuie să evalueze gradul de adecvare a mijloacelor prin care administratorii s-au asigurat că:

(i) Este adecvat să adopte principiul continuităţii activităţii la întocmirea situaţiilor financiare;

Preview document

Conținut arhivă zip

- Audit Financiar Integrat.doc

Alții au mai descărcat și

1.1. SC Citadela Audit SRL., societate de audit financiar, cu sediul in Cluj-Napoca, str. Campului, nr. 240 înregistrată la Oficiul Registrului...

PREZENTAREA INSTITUŢIEI Şcoala cu cl. I-VIII nr. 10 Suceava este situat în zona centrală a cartierului Cuza Vodă, pe str. Baladei nr. 4A şi a fost...

PROCEDURA ÎNREGISTRĂRILOR ÎN CONTABILITATE 1. ANALIZA SI FUNCłIONAREA CONTURILOR DE CAPITALURI 1.1. CARACTERIZAREA CONTURILOR PRIVIND FORMAREA...

FISA POSTULUI - SECRETARIAT – ASISTENT MANAGER (AM) Functii operative: Functia de secretara presupune omniprezenta ei la diferite activitati...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

Aspecte generale - Un activ, respectiv o datorie, se recunoaşte numai atunci când: este posibil ca acesta sa aducă întreprinderii beneficii...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...

Te-ar putea interesa și

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

Audit financiar integrat Termenul "audit" este larg utilizat şi este abordat în situaţii precum auditul situaţiilor legate de respectarea...

INTRODUCERE Lucrarea de faţă se ocupă în esenţă cu studiul principiilor auditului financiar-contabil, al metodelor, tehnicilor şi probelor ei de...

”Lucrul cel mai important nu este numărul de idei adunate în mintea ta, ci legătura care le uneşte”. TITU MAIORESCU Exprim întreaga mea...

INTRODUCERE Întro economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane, auditul...

I Repere istorice 1.1 Aparitia si evolutia auditului intern Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are...

1. NOTIUNI GENERALE Auditul reprezinta activitatea de examinare de catre auditori a unei opinii asupra situatiilor financiare, în conformitate cu...

INTRODUCERE Conform definiţiei acordate de către Dicţionarul Explicativ al Limbii Române, auditul financiar reprezintă „ Examinare profesională a...