Extras din curs

Ce este auditul intern? Scopul auditului intern - de a concura la atingerea obiectivelor unei organizaţii (entităţi).

Ce este riscul? Un set de circumstanţe care ameninţă realizarea unor obiective.

Care sunt posibilităţile de a face faţă riscurilor? Se poate face faţă riscurilor apelând la numeroase mijloace precum: - Evitarea riscurilor. - Transferul riscurilor.- Conştientizarea riscurilor şi planificarea unor contingenţe. - Controlul intern

Cine controlează riscul? Managementul este responsabil de:

- Stabilirea obiectivelor organizatiei

- Identificarea riscurilor existente

- Asigurarea existenţei unor controale interne care să reducă aceste riscuri la nivele acceptabile

- Asigurarea existenţei unei funcții de monitorizare și evaluare continuă a controlului intern

Auditul intern furnizează managementului unei entităţi o opinie independentă şi obiectivă cu privire la faptul că riscurile cu care se confruntă entitatea sunt ameliorate sau nu la un nivel acceptabil prin controlul intern.

Tipuri de audit intern

• Audit financiar

- examinarea credibilităţii sistemului contabil şi de informare financiară

• Auditul de conformitate

- evaluarea calităţii şi gradului de adecvare a sistemelor interne instituite într-o organizaţie pentru a se examina conformitatea acestora cu legile, regulamentele, politicile sau procedurile aplicabile la un moment dat în timp.

- Auditul operaţional

- evaluarea critică a calităţii şi a gradului de adecvare a sistemelor, metodelor, resurselor şi procedurilor utilizate de organizaţie, a structurii organizaţionale comparativ cu responsabilităţile alocate.

• Auditul de management:

- evaluarea calităţii actului managerial, a structurii acestuia şi a atitudinii managementului vis-a-vis de riscuri şi control în contextul obiectivelor organizaţiei.

• Auditul de eficacitate (VFM):

- examinarea eficienţei, eficacităţii şi economicităţii proceselor din cadrul organizaţiei

Normalizarea în auditul intern

1.Definiţia auditului intern – IIA

- O activitate de asigurare independentă şi obiectivă cu privire la controlul exercitat asupra operaţiunilor desfăşurate de o organizaţie.

- Auditul intern trebuie să contribuie la îmbunătăţirea operaţiunilor organizaţiei şi să creeze un plus de valoare pentru aceasta.

- Auditul intern ajută entitatea să-şi atingă obiectivele evaluând, printr-o abordarea sistematică şi metodică, procesele de management al riscurilor, de control şi guvernanţă corporativă şi formulând propuneri pentru consolidarea eficacităţii acestora.

2.Codul deontologic al auditorilor interni

- Principiile fundamentale pentru profesia şi practica auditului intern:

- integritate,

- obiectivitate,

- confidenţialitate şi

- competenţă profesională

- Reguli de conduită etică profesională

3. Norme profesionale aplicabile în practicile de audit intern

- Norme de calificare – descriu caracteristicile şi abilităţile cerute persoanelor şi organizaţiilor care practică auditul intern (seria 1000)

- Norme de performanţă/funcţionare – detaliază natura activităţilor de audit intern şi criteriile calitative de evaluare a serviciilor de audit intern (seria 2000)

- Norme de implementare/aplicare – transpun normele de calificare şi de funcţionare pentru misiuni specifice

4. Modalităţile practice de aplicare a normelor – MPA, ghidurile practice

- comentarii, explicaţii şi îndrumări privitoare la aplicarea normelor

- Recomandări pentru cele mai bune practici în domeniu auditului intern

- Au un caracter opţional

5. Sprijinul pentru dezvoltarea profesională

Punerea la dispoziţia auditorilor interni a unui fond bogat de articole, studii, documente şi materiale de la conferinţe, simpozioane, etc.

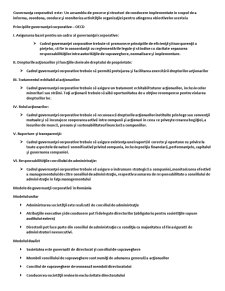

III. Auditul intern în contextul guvernanţei corporative

”Guvernanţa corporativă este unul dintre elementele cheie pentru îmbunătăţirea eficienţei şi creşterii economice, precum şi pentru extinderea încrederii investitorilor.

Preview document

Conținut arhivă zip

- Audit Intern.doc

Alții au mai descărcat și

Dumneavoastra ati cerut ca noi sa efectuam auditul bilantului societatii S.C. CORSSA S.R.L. la data 01.05.2005, precum si al contului de profit si...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

Scurt istoric Cuvântul audit îsi are originea în latinescul audio, audire: a asculta si a cunoscut în decursul vremurilor multiple interpretari,...

Standardele profesionale ale auditului financiar contabil solicită ca demersul de audit să se desfăşoare luând în considerare standardele de audit,...

Audit intern – o funcţie care aduce plus-valoare. Autor Eugen Nicolăescu A. Noţiuni generale B. Funcţia de audit 1. Istoricul 2. Domeniul de...

Te-ar putea interesa și

Motto: Deviza auditorilor interni: „progres prin împărtăşirea cunoştinţelor” INTRODUCERE La elaborarea acestei lucrări de cercetare am studiat...

În prezent, sistemul bancar este în plină schimbare. Principalul motiv al acestui proces îl reprezintă criza economică actuală, însă există și o...

INTRODUCERE Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are semnificaţia „a asculta”, dar despre audit se...

Capitolul I Caracterizarea activităţii de audit intern la nivelul unei instituţii publice 1.1. Conceptul de audit intern si rolul său in cadrul...

Capitolul I - Audit intern 1.1. Scurt istoric al auditului intern „Auditul, înseamnă examinarea de către o persoana competentă si independentă a...

CAPITOLUL I NOŢIUNI DE BAZĂ PRIVIND AUDITUL INTERN 1.1 Conceptul privind auditul intern Auditul reprezintă examinarea de către o persoană...

CAPITOLUL 1. ACTIVITATEA DE AUDIT 1.1 Consideratii etimologice si evolutioniste privind auditul 1.2 Definitii 1.1 . Consideratii etimologice...

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...