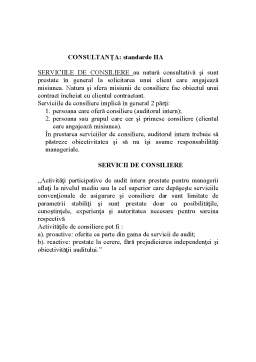

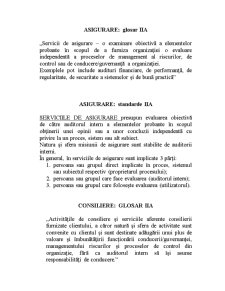

Extras din curs

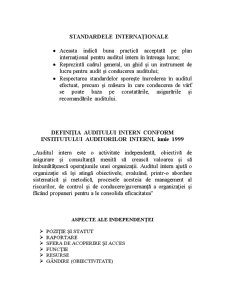

STANDARDELE INTERNATIONALE

- Aceasta indica buna practica acceptata pe plan international pentru auditul intern în întreaga lume;

- Reprezinta cadrul general, un ghid si un instrument de lucru pentru audit si conducerea auditului;

- Respectarea standardelor sporeste încrederea în auditul efectuat, precum si masura în care conducerea de vârf se poate baza pe constatarile, asigurarile si recomandarile auditului.

DEFINITIA AUDITULUI INTERN CONFORM INSTITUTULUI AUDITORILOR INTERNI, iunie 1999

„Auditul intern este o activitate independenta, obiectiva de asigurare si consultanta menita sa creasca valoarea si sa îmbunatateasca operatiunile unei organizatii. Auditul intern ajuta o organizatie sa îsi atinga obiectivele, evaluând, printr-o abordare sistematica si metodica, procesele acesteia de management al riscurilor, de control si de conducere/guvernanta a organizatiei si facând propuneri pentru a le consolida eficacitatea”

ASPECTE ALE INDEPENDENTEI

- POZITIE SI STATUT

- RAPORTARE

- SFERA DE ACOPERIRE SI ACCES

- FUNCTIE

- RESURSE

- GÂNDIRE (OBIECTIVITATE)

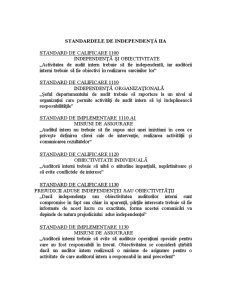

STANDARDELE DE INDEPENDENTA IIA

STANDARD DE CALIFICARE 1100

INDEPENDENTA SI OBIECTIVITATE

„Activitatea de audit intern trebuie sa fie independenta, iar auditorii interni trebuie sa fie obiectivi în realizarea sarcinilor lor”

STANDARD DE CALIFICARE 1110

INDEPENDENTA ORGANIZATIONALA

„Seful departamentului de audit trebuie sa raporteze la un nivel al organizatiei care permite activitati de audit intern sa îsi îndeplineasca resposabilitatile”

STANDARD DE IMPLEMENTARE 1110.A1

MISIUNI DE ASIGURARE

„Auditul intern nu trebuie sa fie supus nici unei imixtiuni în ceea ce priveste definirea sferei sale de interventie, realizarea activitatii si comunicarea rezultatelor”

STANDARD DE CALIFICARE 1120

OBIECTIVITATE INDIVIDUALA

„Auditorii interni trebuie sa aiba o atitudine impartiala, nepartinitoare si sa evite conflictele de interese”

STANDARD DE CALIFICARE 1130

PREJUDICII ADUSE INDEPENDENTEI SAU OBIECTIVITATII

„Daca independenta sau obiectivitatea auditorilor interni sunt compromise în fapt sau chiar în aparenta, partile interesate trebuie sa fie informate de acest lucru cu exactitate, forma acestei comunicari va depinde de natura prejudiciului adus independentei”

Preview document

Conținut arhivă zip

- Audit Intern.doc

Alții au mai descărcat și

Ce este auditul intern? Scopul auditului intern - de a concura la atingerea obiectivelor unei organizaţii (entităţi). Ce este riscul? Un set de...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

acestei modalitati practice de aplicare: adoptarii cartei de audit intern.Prezenta MPA are drept scop trecerea în revista a tuturor punctelor ce...

Scurt istoric Cuvântul audit îsi are originea în latinescul audio, audire: a asculta si a cunoscut în decursul vremurilor multiple interpretari,...

Conceptele de audit Introducere Acest prin capitol ăţi propune să familiarizeze studenţii cu noţiunile de audit şi control financiar, precum şi...

Te-ar putea interesa și

Motto: Deviza auditorilor interni: „progres prin împărtăşirea cunoştinţelor” INTRODUCERE La elaborarea acestei lucrări de cercetare am studiat...

În prezent, sistemul bancar este în plină schimbare. Principalul motiv al acestui proces îl reprezintă criza economică actuală, însă există și o...

INTRODUCERE Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are semnificaţia „a asculta”, dar despre audit se...

Capitolul I Caracterizarea activităţii de audit intern la nivelul unei instituţii publice 1.1. Conceptul de audit intern si rolul său in cadrul...

Capitolul I - Audit intern 1.1. Scurt istoric al auditului intern „Auditul, înseamnă examinarea de către o persoana competentă si independentă a...

CAPITOLUL I NOŢIUNI DE BAZĂ PRIVIND AUDITUL INTERN 1.1 Conceptul privind auditul intern Auditul reprezintă examinarea de către o persoană...

CAPITOLUL 1. ACTIVITATEA DE AUDIT 1.1 Consideratii etimologice si evolutioniste privind auditul 1.2 Definitii 1.1 . Consideratii etimologice...

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...