Extras din curs

Notiuni teoretice legate de formele de control aplicate în economia româneasca

1. Introducere în audit

Pregatirea României pentru integrarea în Uniunea Europeana a impus preluarea unor noi domenii, care sa duca la eficientizarea activitatii economice si la înlaturarea unor neconcordante întâlnite atât în activitatea întreprinderilor cât si a institutiilor publice. Astfel, pe lânga adoptarea Standardelor Internationale de Contabilitate la nivelul agentilor economici, pregatirea la trecerea la un nou sistem contabil, bazat pe Sistemul European de Conturi 95 la institutiile publice, precum si alte îmbunatatiri legate de legislatia economica si fiscala, s-a impus si organizarea activitatii de audit, atât la agentii economici, cât si la institutiile publice. Integrarea în Uniunea Europeana a impus ca cerinta existenta unor sisteme solide de management financiar, dar si modalitati de control al acestora, ca urmare a faptului ca tara noastra va utiliza fonduri comunitare, care trebuie folosite cu multa eficienta. Auditul, în general, este o functie de sine statatoare ce se aplica oricarei entitati, indiferent de forma de proprietate, în vederea realizarii unui management de performanta. Functia de audit este relativ recenta în tara noastra, aceasta manifestându-se în prima faza ca audit financiar.

Auditul nu este o activitate recenta, el fiind utilizat înca de pe vremea lui Carol cel Mare, iar persoanele care desfasurau aceasta activitate purtau numele de „Missi Dominici”. De asemenea, sunt izvoare istorice care identifica auditul pe vremea regelui Eduard I, iar persoanele se numeau „auditori”. Pâna în secolul al saisprezecelea, auditul era cerut de regi, împarati, biserici si state, care erau ordonatori de audit, iar activitatea de audit era desfasurata de catre clerici sau scriitori regali. Obiectivele activitatii de audit erau acelea legate de pedepsirea persoanelor care deturnau fonduri. Între anii 1700-1850, ordonatorii de audit erau statele, tribunalele comerciale si actionarii, care desemnau ca auditori contabilii, iar scopul auditului era protejarea patrimoniului si oprirea fraudelor. Dupa 1850, când economia mondiala a cunoscut o revigorare puternica mai ales datorita marilor descoperiri ale secolului al XIX-lea, ordinatorii de audit au ramas statul si actionarii, care foloseau pentru aceasta activitate profesionisti contabili si juristi. Deja în aceasta perioada, obiectivele auditului s-au diversificat si pe lânga eliminarea fraudelor si erorilor a aparut ca obiectiv si atestarea fiabilitatii situatiilor financiare. Dupa anul 1900 au aparut ca auditori, profesionistii în audit si contabilitate, care aveau ca obiectiv, alaturi de evitarea fraudelor si atestarea fiabilitatii bilantului. Un imbold deosebit dat dezvoltarii auditului l-a dat marea criza mondiala din 1929-1933, când lucrarile de audit erau comandate de stat, actionari sau banci, care cereau examinarea rapoartelor financiare emise de diversele companii sau întreprinderi. Dupa 1940 obiectivul principal al auditului a constat în „atestarea sinceritatii si regularitatii situatiilor financiare” ale entitatilor economice. Începând din anul 1970 obiectivele auditului s-au extins si spre asigurarea conformitatii cu normele legale în vigoare, cu respectarea principiilor si regulilor contabile si de evaluare, dar si pe linia calitatii managementului.

Cuvântul audit are origini latine – audio, audiere însemnând a „asculta”, însa acest înteles al sau a fost denaturat în timp. În limba engleza, cuvântul „audit” are cu totul alt înteles – a verifica - , înteles care se apropie mai mult de însemnatatea si obiectivele sale actuale.

Conform capitolului 28 privind controlul financiar, auditul este o forma de control, însa are ca obiectiv nu verificarea, ci evaluarea activitatii sau a unei parti a acesteia asupra unei entitati, iar în urma acestei evaluari, auditorul îsi exprima o opinie.

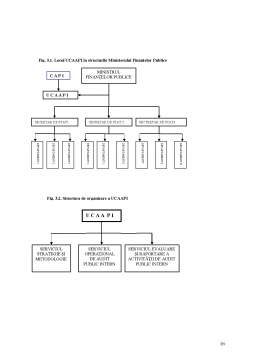

2. Formele de audit

Auditul este o activitate independenta si obiectiva desfasurata de persoane fizice sau juridice care analizeaza si evalueaza diversele domenii de activitate desfasurate de o entitate, emitând în urma acestor operatii o opinie responsabila si independenta legata de domeniul evaluat. Având o arie de aplicativitate atât de diversificata, activitatea de audit se poate clasifica dupa mai multe criterii.

Astfel, din punct de vedere al statutului persoanelor care exercita activitatea de audit, acesta poate fi de doua feluri, si anume:

- audit intern

- audit extern

A1. Auditul intern este definit în Normele profesionale elaborate de IFACI ( Institutul de audit si control intern) ca fiind „ o activitate independenta si obiectiva care da unei organizatii o asigurare în ceea ce priveste gradul de control asupra operatiunilor, o îndruma pentru a-i îmbunatatii operatiunile si contribuie la adaugarea unui plus de valoare”. Definitia de baza însa a auditului intern este data de Normele Profesionale ale Auditului Intern elaborate de institutul Auditorilor Interni (The Institute of Internal Auditors). Desi a fost partial redata în prima parte, consideram ca repetarea acesteia în sucapitolul de fata este necesara. Astfel:

Preview document

Conținut arhivă zip

- Audit Multinational.doc

Alții au mai descărcat și

1965: Infiintarea Intreprinderii de Lacuri si Vopsele Bucuresti, furnizor al industriilor nationale si al pietei bunurilor de larg consum....

1.1 Aspecte generale Exista o serie de norme elaborate de Comitetul International de Practici de Audit, asimilate de Camera Auditorilor Financiari...

Capitolul 1 Conceptul de audit public intern 1.1 Definire Legea nr. 672/2002 privind auditul public intern, defineste la articolul 2,...

I. Auditul intern 1. Studiu asupra tendintelor in Auditul Intern: - 62% dintre companii folosesc conceptul de Outsourcing in diverse forme...

5.2. Proceduri de fond Probele de audit pot fi obtinute printr-o combinatie de teste de control si proceduri de fond (sau proceduri de...

Dumneavoastra ati cerut ca noi sa efectuam auditul bilantului societatii S.C. CORSSA S.R.L. la data 01.05.2005, precum si al contului de profit si...

I. Partile contractante 1.1. S.C. AUDIT S.A., înmatriculata la Oficiul Registrului Comertului sub nr. de ordine J40/21217/1994, cod unic de...

Te-ar putea interesa și

CAPITOLUL I GRUPURILE DE SOCIETĂŢII, ENTITATE DISTINCTĂ ÎN MEDIUL ECONOMIC 1.1.Apariţia grupului de societăţi: o nouă treaptă în evoluţia...

Cap I Conturile consolidate 1.1.Aspecte privind grupurile de societăţi Grupurile de societăţi reprezintă un ansamblu constituit din mai multe...

În România, introducerea auditului intern este de data relativ recenta si se încadreaza în efortul general de modernizare a managementului...

1. Introducere In contextul preocuparilor actuale de implementare a unor sisteme ale calitatii, potrivit standardelor din familia ISO, auditul...

3. Prezentati cerintele principale ale IAS 210 revizuit-termenii angajamentului de audit Angaj de audit (a) se materializeaza fie printr-o scris...

Tema nr. 1 CONTROLUL INTERN – OBIECTIVUL SAU PROVOCAREA AUDITULUI INTERN Unităţi de învăţare: - Structura controlului intern - elemente şi...

Scurt istoric Cuvântul audit îsi are originea în latinescul audio, audire: a asculta si a cunoscut în decursul vremurilor multiple interpretari,...