Extras din curs

CONTABILITATEA

Un sistem informaţional care cuantifică, prelucrează şi comunică (transmite) informaţii financiare despre o entitate economică identificabilă.

TEORIE ŞTIINŢIFICĂ

Sistem coerent de concepte, principii, norme şi procedee, în consonanţă cu care contabilitatea are capacitatea de a dezvălui legături şi raporturi între componentele patrimoniului, de a elabora tehnici de lucru pentru realizarea ei ca sistem de culegere, stocare, transmitere şi analiză a informaţiilor. TEHNICĂ

Sistem coerent de reglementări şi tehnici de lucru cu ajutorul căruia se elaborează situaţiile financiare cu privire la poziţia financiară, performanţele, modificarea poziţiei financiare, modificarea capitalului propriu necesare diferitelor categorii de utilizatori în scopul luării deciziilor economice.

CONTABILITATEA

TEORIE ŞTIINŢIFICĂ

Obiectul contabilităţii

Metoda contabilităţii

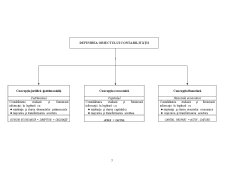

DEFINIREA OBIECTULUI CONTABILITĂŢII

Concepţia juridică (patrimonială)

Concepţia economică

Concepţia financiară

Patrimoniul Capitalul Resursele economice

Contabilitatea studiază şi furnizează informaţii în legătură cu:

- existenţa şi starea elementelor patrimoniale

- mişcarea şi transformarea acestora Contabilitatea studiază şi furnizează informaţii în legătură cu:

- existenţa şi starea capitalului

- mişcarea şi transformarea acestuia Contabilitatea studiază şi furnizează informaţii în legătură cu:

- existenţa şi starea resurselor economice

- mişcarea şi transformarea acestora

BUNURI ECONOMICE = DREPTURI + OBLIGAŢII

AVERE = CAPITAL

CAPITAL PROPRIU = ACTIV - DATORII

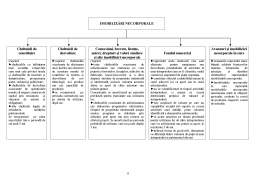

CONCEPŢIA JURIDICĂ

(PATRIMONIALĂ)

PATRIMONIUL

BUNURI ECONOMICE

ACTIVE PATRIMONIALE PASIVE PATRIMONIALE Latura existenţială Latura economică

- bunuri economice

(obiecte ca drepturi de proprietate)

- creanţe

(obiecte ca drepturi de creanţă) - drepturi ale proprietarilor

(patrimoniu propriu)

- obligaţii faţă de terţi

(patrimoniu străin) - bunuri materiale (corporale)

- bunuri nemateriale

(necorporale) - utilitatea bunurilor

- valoarea bunurilor

- valoare de utilizare

- valoare de schimb

Remarcă:

Patrimoniul este format din:

- totalitatea drepturilor şi obligaţiilor cu valoare economică, aparţinând unui subiect de drepturi şi obligaţii (unei persoane fizice sau juridice), numit titular de patrimoniu;

- totalitatea bunurilor cu valoare economică, dobândite în cadrul relaţiilor de drepturi şi obligaţii.

Relaţiile de drepturi au în vedere situaţia în care titularul de patrimoniu (proprietarul) îşi procură bunurile cu valoare economică din resurse proprii, bunurile respective îi aparţin de drept, iar partea respectivă din patrimoniu poartă denumirea de patrimoniu propriu.

Relaţiile de obligaţii au în vedere situaţia în care titularul de patrimoniu (proprietarul) îşi procură bunurile cu valoare economică din resurse aparţinând altor persoane fizice sau juridice, bunurile nu-i aparţin de drept, echivalentul valoric al acestora trebuie restituit proprietarilor; iar partea respectivă din patrimoniu poartă denumirea de patrimoniu străin.

Preview document

Conținut arhivă zip

- Bazele Contabilitatii.doc

Alții au mai descărcat și

BAZELE COTABILITATII Economia reprezinta totalitatea activitatiilor prin care oamenii isi asigura bunurile pentru a-si satisface nevoile....

Structura imobilizarilor Imobilizarile sunt bunuri de folosinta indelungata caracterizata pe urmatoarele insusiri: -perioada de utilizare este...

Pe baza calculatiei cheltuielilor de regie, se intocmeste bugetul cheltuielilor de regie: SC…. valabil 1999 Sectia: tratament termic - mii lei –...

Pentru calculul costului produselor, lucrărilor sau serviciilor, este necesară parcurgerea unor etape, dar şi utilizarea unor procedee de lucru...

COMPETENTE - cunoasterea categoriilor de decontari in rapot cu tertii - identificarea evenimentelor si tranzactiilor privind decontarile cu...

Capitolul I. NATURA SI SCOPUL CONTABILITATII CUPRINS: 1.1. Definitia contabilitatii 1.2. Obiectul contabilitatii si sfera sa de actiune...

Datoriile pe termen lung sunt asimilate capitalurilor datorită faptului că ele asigură finanţarea pe termen mai mare de un an. În această...

I. Natura şi obiectul contabilităţii financiare • Normalizarea contabilităţii Procesul de normalizare contabilă se derulează la nivel...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...