Extras din curs

Analiza performantelor agentilor economici impune separarea patrimoniala a resurselor economice si a rezultatelor obtinute. Patrimoniul este structura economica si juridica ce permite gestiunea valorilor materiale si banesti. Pentru ca un patrimoniu sa existe sunt necesare doua elemente interdependente, unul în persoana fizica sau juridica, ca subiect de drepturi si obligatii si doi bunurile economice. Deci, patrimoniul reprezinta totalitatea drepturilor si obligatiilor cu valoare economica, apartinând unei persoane fizice sau juridice, precum si bunurile economice la care se refera.

Din punct de vedere juridic, patrimoniul reprezinta toate drepturile si obligatiile cu continut economic ale unui subiect de drept. Potrivit conceptiei economice, patrimoniul este alcatuit din totalitatea bunurilor economice nominale exprimate în unitati monetare, inclusiv rezultatele folosirii lor, ce apartin unei persoane fizice sau juridice.

Existenta patrimoniului se afla la baza contabilitatii al carei obiect si materie înregistrabila este. Cuantificarea bunurilor economice care formeaza patrimonial se poate realiza prin utilitatea si valoarea lor. Utilitatea unui bun desemneaza capacitatea acestuia de a satisface o nevoie prin folosirea sa în productie si consum. Calitatea de valori apare din faptul ca bunurile intra ca marfa în circuitul economic sau sunt exprimate în bani.

Contabilitatea masoara si determina costurile ocazionate de activitatile economice si sociale, precum si rezultatele obtinute ca efect al consumurilor de resurse economice. Sunt surprinse raporturile de schimb dintre valorile economice componente ale patrimoniului, precum si valorile lor de miscare.

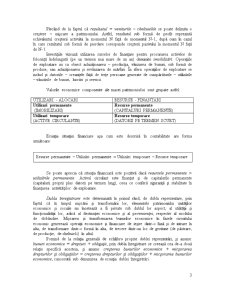

O expresie a dublei determinari a valorilor economice sub forma de drepturi economice, pe de o parte, si bunurile economice, ca obiecte de drepturi si obligatii se configureaza urmatoarea ecuatie:

Bunurile economice aduse de participanti devin proprietatea societatii comerciale, constituind un patrimoniu social propriu independent de acela al asociatilor. Astfel, asociatii nu mai au drept real asupra patrimoniului societatii, ci eventual un drept de creanta rezultat din calitatea lor de asociatii. De asemenea, capatând personalitate juridica societatea nu mai actioneaza prin asociatii sai, ci prin reprezentati legali denumiti administratori. Actionând în numele societatii, administratorii nu-si angajeaza patrimoniul propriu, ci pe cel al societatii, raspunderea materiala revenind acesteia. În consecinta, administratorii sunt obligati fata de proprietari, iar ecuatia patrimoniului se poate formula astfel:

Bunurile economice reprezinta modul de investire si întrebuintare a capitalului, iar ecutia devine:

Utilizarile reprezinta alocarea sau investitia de fonduri sub foma de bunuri imobile si mobile, inclusiv creante, disponibilitati banesti si titluri de valoare, iar sursele de finantare sau modul de finantare al utilizarilor asigura raporturile de schimb. În acest caz, ecuatia devine:

Activul este definit prin prisma structurii de bunuri economice sau mijloace, iar pasivul prin cea de surse de finantare. Prin urmare, ecuatia generala a patrimoniului, devine:

Pe baza raporturilor de schimb de mai sus, contabilitatea are capacitatea informationala de a dezvalui situatia patrimoniului si de a calcula rezultatul obtinut. Situatia patrimoniului este descrisa prin prisma raporturilor de proprietate în care se afla subiectului de drept, ecuatia specifica fiind de forma:

Cheltuielile desemneaza valorile platite sau de platit în contrapartida cu stocurile, lucrarile si serviciile cumparate, obligatiile consimtite a fi platite la bugetul statului si alte organisme publice, precum si amortizarile privind imobilizarile. În ceea ce priveste veniturile, ele sunt constituite din valorile primite sau care urmeaza sa fie primate de întreprindere, de obicei ca echivalent al formarii bunurilor materiale, serviciilor si lucrarilor. Prin compararea veniturilor si a cheltuielilor se determina rezultatul. Daca veniturile sunt mai mari decât cheltuielile atunci se va obtine un profit, iar în situatia inversa se înregistreaza pierderi. Ca urmare, ecuatia rezultatului este de forma:

Preview document

Conținut arhivă zip

- Bazele Contabilitatii.doc

Alții au mai descărcat și

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...

1.1. Continutul, particularitatile si rolul analizei economico-financiare a) A ANALIZA (româna) = ANALISI (greaca) b) ANALIZA ECONOMICA = O...

ANALIZA CORELATIILOR DE ECHILIBRU ÎNTRE INDICATORII VALORICI INDICATORII VALORICI cifra de afaceri volumul vânzarilor sau facturarilor unui...

Potentialul intern al întreprinderii reprezinta resursele acesteia umane, materiale si financiare. De marimea lor, respectiv modul um sunt alocate...

Costul - instrument important din categoria tehnicilor de diagnosticare a firmei. - studiul cheltuielilor în mod sistematic permite întelegerea...

ANALIZA PRODUCTIEI Concepte :Q fizica (q) ’ ansamblul valorilor de întrebuintare rezultate din activitatea industrial productiva, care pot fi...

DOCTRINA DREPTULUI CONTABIL 1.1. Originea si sursele dreptului contabil 1.1.1. Definitii si concepte privind doctrina dreptului contabil...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...