Extras din curs

Legea socităţilor comerciale nr. 31

Codul fiscal nr. 3055

Legea contabilităţii

Temă

Ordinul 3055 din 29.10.2009

Monitorul Oficial 766 bis 10 noi. 2009

Secţiunea 7. Principii contabile generale.

Secţiunea 2. Utilizatorii şi caracteristicile calitative ale situaţiilor financiare anuale (utilizatorii situaţiilor financiare anuale; caracteristicile calitative ale situaţiilor financiare anuale).

Secţiunea 3. Formatul bilanţului.

Secţiunea 5. Formatul contului de profit şi pierdere

Curs 2

16.03.10

Obiectul şi metoda contabilităţii

Apariţia elementelor de progres în viaţa oamenilor au generat în mod inevitabil şi o evoluţie în plan contabil. O primă valenţă a contabilităţii a fost aceea de a cunoaşte din punct de vedere cantitativ averea.

Astfel, în anul 1202 apare lucrarea matematicianului Leonardo Fibonacci intitulată “Manual de aritmetică” fiind considerat primul manual de calcule şi practici comerciale din lume în care sunt introduse cifrele arabe în locul celor romane.

Era nevoie de un sistem de reflectare a averii mult mai bine pus la punct. Acesta a apărut fiind cunoscut sub denumirea “Contabilitatea în partidă simplă”. Potrivit acestui sistem sunt reflectate doar raporturile dintre întreprindere şi terţi.

Principiul de la baza acestui sistem este cel al înregistrării simple potrivit căreia primirea unei valori se înregistrează într-o coloană a contului deschis persoanei care primeşte, iar restituirea valorii în cealaltă parte a acelui cont.

I=V P=C

Această formă a fost a fost practicata iniţial în Italia apoi în principalele ţări din Europa Occidentală în secolele XIII-XIV.

Acest sistem al înregistrării în partidă simplă a continuat să existe şi după apariţia contabilităţii în partidă dublă, fiind utilizat şi în prezent în cadrul unor entităţi economice (PFA) pentru care legislaţia nu prevede utilizarea partidei duble. Totuşi acest sistem era incomplet.

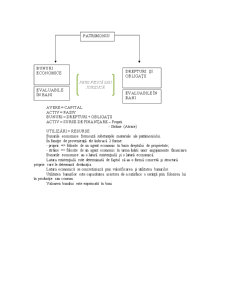

Ideea existenţei unui echilibru între ceea ce deţine o întreprindere şi sursele de provenienţă a acelor bunuri a fost transpusă în ceea ce este cunoscută în prezent sub denumirea de contabilitate în partidă dublă.

Cercetările histografice existente până în prezent nu au relevat date cu privire la inventatorii contabilităţii în partida dublă ci doar cu privire la popularizatorul acesteia.

Prima lucrare publicată ce prezintă arta veneţiană a contabilităţii în partidă dublă este “Tratatul de contabilitate” al lui Luca Paciolo inclus în lucrarea “Suma de aritmetica, geometria, proporzioni et proporzionalitat”.

Această lucrare a apărut în 1494.

Sistemul de contabilitate în partidă dublă prezentat de L. Paciolo are la bază egalitatea AVERE = CAPITAL.

Încercând o definire a contabilităţii L. Paciolo analizează contabilitatea ca fiind un ansamblu de principii şi reguli privind înregistrarea în partidă dublă a averii şi aparţine unui negustor precum şi toate afacerile acestuia în ordinea în care au avut loc.

Observam că iniţial obiectul de studiu al contabilităţii erau averea şi afacerile unui negustor.

Ulterior această tehnică duală a contabilităţii a cunoscut consacrarea fiind aduse destule modificări de formă, dar nu şi de fond.

Marea criza economică (1929-1933) a avut repercursiuni foarte importante asupra contabilităţii în sensul că după aceste momente au început să apară reglementări privind modul de prezentare a situaţiei afacerilor întreprinderii la un moment dat.

Astfel, au început să se accentueze preocupările legate de prezentarea în mod organizat pe baza unor reglementări a bilanţului - adică averea şi capitalul întreprinderii la un moment dat, precum şi a rezultatului sau a performanţelor întreprinderii - adică diferenţa dintre venituri şi cheltuieli.

Preview document

Conținut arhivă zip

- Bazele Contabilitatii - Curs.doc

Alții au mai descărcat și

Pozitia financiara este reprezntata de resursele economice controlate de intreprindere şi drepturile asupra acestora la un moment dat. Pornind de...

1.Obiectul de studiu, metoda şi rolul contabităţii în gestiunea firmei 1.1Repere privind definirea contabilităţii Prima lucrare de contabilitate...

Capitolul 1: Obiectivul raportãrii financiare cu scop general. Utilizatorii situa.iilor financiare i nevoile lor informa.ionale. Obiectivul...

1.1. Prezentarea datelor 1.1.1. Matricea observații x caracteristici Datele primare rezultate din eşantion sunt transformate în forme menite să...

Analiza economico-financiara a unei societati Analiza economico-financiara este un mijloc ce vizeaza realizarea obiectivelor propuse si ofera...

Baza legală a organizării contabilităţii în România o constituie legea 82/1991, legea contabilităţii. Potrivit art.1 regiile autonome, societăţile...

CAPITOLUL I TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor Într-o economie...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

Te-ar putea interesa și

Capitolul 2. Probleme generale privind sistemul contabil din Romania utilizat in organizarea contabilitătii stocurilor si operatiunilor cu...

INTRODUCERE Actualitatea temei investigate si gradul de studiere a acesteia. Viticulture si vinificatia în Republica Moldova au devenit o ramura...

1.1. Prezentarea societăţii Societatea comercială FREE STYLER S.R.L a fost înfiinţată la data de 13 noiembrie 2000 prin H.J. nr.1860/2000 fiind...

CAP. I DELIMITĂRI ŞI STRUCTURI PRIVIND PERFORMANŢELE UNEI SOCIETATI COMERCIALE Noţiuni generale privind contul de profit şi pierdere Conform...

Studiile de caz sunt construite pe seama trazactiilor intalnite la trei firme diferite: • SC Alfa SRL – are ca principal obiect de activitate...

1. SCURT ISTORIC Informaţia şi îndeosebi informaţia economică este astăzi prezentă în toate domeniile de activitate, fiind un element...

Capitolul V Tipuri de modificari bilantiere 5.1. Operatii economice si financiare ce produc modificari bilantiere În cadrul întreprinderii se...

Însuşirea noţiunilor de bază privind TEORIA CONTABILĂ •Însuşirea principiilor şi tehnicilor de organizare şi funcţionare a contabilităţii unei...