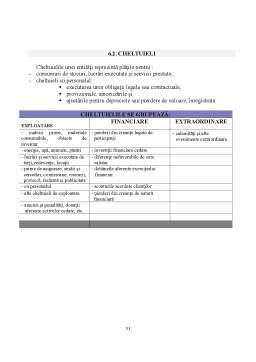

Extras din curs

Documentul de sinteză care prezintă patrimoniul societaţii comerciale la sfârsitul exercitiului financiar ca tot unitar, este bilanţul contabil. El se compune din:

• bilanţ propriu-zis,

• cont de profit si pierderi si

• anexele la bilanţ.

Când şi cum a apărut bilanţul contabil?

Primele forme de bilanţ datează din secolul al XIV-lea, în Italia, sub forma registrelor comerciale în care negustorii îşi consemnau cifra de afaceri, creditele şi încasările de la clienţi.

În secolul al XV-lea, când se impune contabilitatea în partidă dublă, bilanţul contabil nu se întocmea cu regularitate, deoarece el nu servea determinării câstigului sau pierderii, ci numai pentru a determina mărimea averii. Prin urmare, în această perioadă în care reglemantările fiscale se axau pe avere şi nu pe consum, întâlnim întocmirea bilanţului numai la încheierea afacerilor, cu ocazia fuziunii sau divizării societaţiilor comerciale.

Ulterior, în secolul al XVII-lea,când un număr mare de societăţi comerciale încep să dea faliment în Europa de Vest (îndeosebi în Franţa), se impune întocmirea inventarierilor periodice pentru a cunoaşte situaţia reală a bunurilor, creanţelor şi datoriilor la data falimentului. În paralel sistemul de impozite şi taxe se deplasează către consumaţie. Aceste condiţii au impus întocmirea cu regularitate a bilanţurilor contabile.

Inventarierea anuală şi întocmirea bilanţului în caz de faliment sunt dezvoltate ca prevederi legale în Codul Comercial a lui Napoleon. Ele sunt preluate ulterior în Codul Comercial German din secolul al-XIX-lea, iar în ziele noastre periodicitatea întocmirii bilanţului are un caracter generalizat.

În România, periodicitatea întocmirii bilanţului este prevazuta în lucrări datând din secolul al XIX-lea.

Dacă în perioada supercentralizarii economice (1950-1990) rolul documentelor de sinteză şi raportare contabilă a fost minimalizat, în prezent, prin aplicarea unui sistem contabil aplicat economiei de piaţă, importanţa conturilor anuale a crescut.

Un aspect în acest sens îl constituie transparenţa informaţiei contabile prin publicarea bilanţului care în prealabil trebuie verificat şi certificat de persoane autorizate (cenzori, experţi contabili, contabili autorizaţi sau firme specializate). Deasemenea, datorită dualismului contabil practicat (existenţa celor două circuite paralele:contabilitatea financiară şi contabilitatea de gestiune), se separă informaţia contabilă cu character public, conţinută în bilanţ, de informaţia cu caracter confidenţial.

Prezentarea bilanţului contabil se face pe formulare tip, în concordanţă cu standardele U.E. privind forma şi conţinutul informatiei contabile, din următoarele motive:

• înregistrările contabile trebuie să aibă la bază documente justificative;

• înregistrările trebuie să fie consemnate periodic în registrele contabile obligatorii, în mod complet, corect şi la timp;

• înregistrarea încasărilor şi plăţilor cu şi fără numerar (casierie şi cont curent) trebuie să se facă zilnic;

• informaţiile trebuie să poată fi înţelese şi de către terţe persoane, care să-şi formeze o imagine privind starea patrimoniului, rezultatul economico-financiar şi raportul existent între creanţe şi datorii.

Prin bilanţ, activele şi pasivele patrimoniale, precum şi procesele economice (venituri si cheltuieli) se prezinta deci sistematizat, în structura impusa de reglementările contabile în vigoare.

2.1 Importanţa ,rolul şi funcţiile bilanţului contabil

Bilanţul contabil reprezintă un model de sintetizare valorică la un moment dat, a relaţiilor de echilibru dintre activele şi pasivele patrimoniale. Egalitatea fundamentala reflectată prin bilanţul contabil este:

ACTIV BILANTIER = PASIV BILANTIER

ca expresie a ţinerii contabilităţii în partidă dublă.

Modul de fundamentare a egalităţii bilanţiere de mai sus a dat nastere în timp la diverse concepţii, astfel:

a) Concepţia economico – juridico - patrimonială, conform căreia egalitatea bilanţieră porneşte de la relaţia :

Valori economice = Capital + Obligatiuni

(obiecte de drept) (drepturi + angajamente)

b) Concepţia economico - juridică, conform căreia egalitatea bilanţiera porneşte de la relaţia:

Realitati = Resurse

(elemente concrete+activ formal) (abstractii juridice)

c) Concepţia economică, conform căreia egalitatea bilanţieră porneş de la relaţia:

Avere = Capital

(activ) (pasiv)

Cu alte cuvinte, noţiunea de capital desemnează valoarea totala a averii societăţii comerciale, exprimată într-o singură sumă.

Indiferent de concepţia adoptată, bilanţul contabil reprezintă cel mai important instrument de înregistrare şi control folosit în contabilitate, care furnizează date pentru analiza situaţiei economico-finaciare a societăţii comerciale şi care reflectă politica financiară a acesteia.

Având în vedere aceste elemente, rolul bilanţului este de a asigura urmatoarele informaţii:

a) Determinarea situaţiei nete a patrimoniului, sau a capitalurilor proprii conform relaţiei:

Situaţie netă = Activ - Datorii

(Capitaluri proprii)

Situaţia netă a patrimoniului se mai numeşte şi Activ net contabi (ANC) şi se determină prin date furnizate de bilantul propriu-zis (contul situaţiei patrimoniului).

b) Determinarea rezultatului economico-finaciar net, care se poate face cu date din doua surse:

-- din bilanţul propriu-zis, conform relaţiei:

Rezultatul = Capitaluri proprii - Capitaluri proprii +/- Modificări de capital

net la sfârşitul la începutul în cursul

(bilanţier) exerciţiului exerciţiului exerciţiului

-- din Contul de profit şi pierderi, conform relaţiei :

Rezultatul net = Venituri - Cheltuieli

c) Furnizarea unor date de detaliu privind :

- situaţia activelor imobilizate ;

- situaţia stocurilor şi producţia în curs de execuţie;

- situaţia creanţelor şi datoriilor;

- situaţia provizioanelor şi ajustărilor;

- determinarea rezultatului fiscal(profit impozabil );

- repartizarea rezultatului exerciţiului (profit net)

- alte informatii: metode de amortizare, metode de evaluare şi contabilitate a stocurilor, etc.

Aceste date sunt furnizate de Anexele la bilanţ şi de Raportul de gestiune întocmit de administratori (ce însoţeşte bilanţul contabil).

Datorită standardizării bilanţului, toate aceste date nu sunt influenţate de particularităţile obiectului de activitate şi ramurii în care se încadrează societatea comercială.

Bilanţul contabil (în sensul de conturi anuale ) îndeplineşte 3 funcţii importante, ce decurg din însuşi conţinutul său şi anume:

Preview document

Conținut arhivă zip

- Bilant Contabil.doc

Alții au mai descărcat și

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

Contabilitatea este judecatorul nepartinitor al trecutului, ghidul necesar al prezentului si consilierul indispensabil al viitorului în fiecare...

CAPITOLUL II: BILANTUL CONTABIL SI CONTUL DE PROFIT SI PIERDERE 1. Definirea bilantului contabil Bilantul contabil: procedeu specific al metodei...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

Disciplina intitulată „Contabilitate de gestiune” abordează problematica contabilităţii de gestiune şi a calculaţiei costurilor, din perspectiva...

1.1. Aspecte normative privind organizarea contabilităţii şi întocmirea situaţiilor financiare anuale Reglementările contabile normează...

Întreprinderile comerciale au drept scop activitatea de intermediere intre producător şi consumatorul final. Comerţul consta în cumpărarea de...

Te-ar putea interesa și

Introducere O dată cu trecerea RM la economia de piaţă a generat creşterea considerabilă a rolului informaţiei financiare. Aceasta se datorează...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Actualitatea şi importanţa problemei abordate. Mecanismul economic, instituit în Republica Moldova odată cu trecerea la relaţiile...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...