Extras din curs

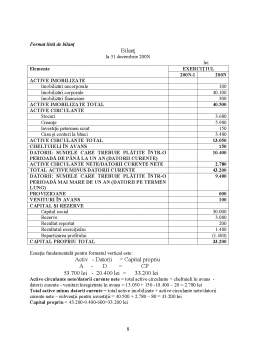

Definiţia bilanţului

Reglementările din ţara noastră (Ordinul 1752/2005 pentru aprobarea reglementărilor contabile conforme cu directivele europene) definesc bilanţul astfel: documentul contabil de sinteză prin care se prezintă elementele de activ, datorii şi capital propriu ale entităţii la sfârşitul exerciţiului financiar, precum şi în celelalte situaţii prevăzute de lege.

Bilanţul prezintă situaţia financiară a unei întreprinderi la un momet dat. Exerciţiul financiar începe la 01 ianuarie (cu excepţia primului an de activitate când începe la data înfiinţării entităţii) şi se încheie la 31 decembrie.

Elementele bilanţului

Elementele bilanţului sunt: activele, datoriile şi capitalul propriu.

Un activ este o resursă controlată de întreprindere care provine din evenimente trecute şi de la care se aşteaptă generarea unor beneficii economice viitoare pentru acea întreprindere(în acest context beneficiile vizează capacitatea activelor de a se transforma în numerar şi echivalente de numerar sau de a reduce ieşirile de numerar).

O datorie este o obligaţie actuală a unei întreprinderi care provine din evenimente trecute şi prin a cărei decontare se aşteaptă să rezulte pentru acea întreprindere un flux de resurse cu beneficii economice dinspre întreprindere.

Capitalul propriu reprezintă interesul rezidual al proprietarilor (investitorilor) în activele unei întreprinderi după deducerea tuturor datoriilor sale.

Prezentarea elementelor bilanţiere

În bilanţ, elementele de activ sunt grupate după natură şi lichiditate (transformarea în bani a bunurilor economice) iar elementele de capital (capital propriu și datorii) sunt grupate după natură şi exigibilitate (termenul de decontare).

Activul bilanţier cuprinde: active imobilizate, active circulante şi cheltuieli în avans.

ACTIVELE IMOBILIZATE sunt acele active ale unei întreprinderi (bunuri şi valori) destinate să servească o perioadă îndelungată în activitatea unei entităţi şi care nu se consumă sau nu se înlocuiesc după prima lor utilizare şi nu sunt, deci, destinate comercializării.

Activele imobilizate sunt toate activele care nu se încadrează în categoria activelor curente.

Structura activelor imobilizate: imobilizări necorporale, imobilizări corporale, imobilizări financiare.

Imobilizări necorporale (active intangibile sau active nemateriale) sunt bunuri fără materialitate . Cuprind: cheltuielile de constituire; cheltuilelile de dezvoltare; concesiunile, brevetele, licenţele, mărcile, drepturi şi valori similare, alte imobilizări necorporale; fondul comercial; avansuri şi imobilizări necorporale în curs.

Costul diverselor imobilizări se include treptat în cheltuielile întreprinderii prin procesul amortizării pentru a se măsura corect rezultatul activităţii. Amortizarea se determină pe baza unui plan de amortizare. Se calculează amortizare din luna următoare punerii acestora în funcţiune şi până la expirarea duratei de viaţă utile ( se au în vedere condiţiile specifice de utilizate a imobilizărilor).

Cheltuielile de constituire sunt cheltuielile realizate de societate pentru înfiinţare, dezvoltare, fuziune (taxe de înregistrare şi înmatriculare, cheltuieli cu emiterea şi vânzarea de acţiuni, cheltuieli de prospectare a pieţei).

Cheltuilelile de dezvoltare sunt costuri efectuate de întreprindere în vederea realizării anumitor obiective stict individualizate, pentru care s-a demonstrat fezabilitatea tehnologică şi care vor fi utilizate în întreprindere sau vor fi comercializate. Se amortizează pe durata de viaţă utilă.

Exemplu: proiectarea uneltelor și matrițelor care implică tehnologie nouă

Concesiunile, brevetele, licenţele, mărcile, drepturi şi valori similare, alte imobilizări necorporale sunt costuri efectuate de întreprindere pentru a achiziţiona dreptul de exploatare al unui bun, activitate sau serviciu (concesiuni, brevete, licenţă, marcă). Alte imobilizări necorporale cuprind programe informatice create de către întreprindere pentru nevoi proprii. Amortizarea se realizează pe perioada cât întreprinderea a achiziţionat dreptul de exploatare.

Fondul comercial este recunoscut în cazul achiziţiei altei societăţi (reputaţia, clientela, vadul comercial etc). Reprezintă diferenţa dintre valoarea (costul) de achiziţiei al întreprinderii achiziţionate şi valoare activelor nete dobândite.

Avansuri şi imobilizări necorporale în curs cuprind sumele de bani plătite anticipat furnizorilor pentru achiziţia imobilizărilor necorporale (avansuri) şi imobilizările necorporale care nu au fost terminate la sfârşitul exerciţiului financiar.

Imobilizările corporale (active fixe sau active tangibile) sunt bunuri cu conţinut material.

Cuprind: terenuri şi construcţii, instalaţii tehnice şi maşini, alte instalaţii şi mobilier (mobilier, aparatură birotică, echipamente de protecţie a valorilor materiale şi umane), avansuri şi imobilizări corporale în curs.

Terenurile sunt imobilizări cu o durată de utilizare nelimitată şi din acest motiv nu se amortizează. Investiţiile efectuate pentru amenajarea terenurilor precum şi alte lucrări similare se numesc amenajări de terenuri şi se amortizează.

Construcţiile sunt imobilizări corporale sub formă de clădiri achiziţionate de la terţi sau obţinute de către întreprindere (din producţie proprie) şi se supun amortizării deoarece au o perioadă de utilizare limitată.

Instalaţiile tehnice şi maşini cuprind: maşini; utilaje; instalaţii de lucru; aparate şi instalaţii de măsurare, control şi reglare; mijloace de transport; animale şi plantaţii.

Avansuri şi imobilizări corporale în curs cuprind sumele de bani plătite anticipat furnizorilor pentru achiziţia imobilizărilor corporale (avansuri) şi imobilizările corporale care nu au fost terminate la sfârşitul exerciţiului financiar (nu au fost finalizate, nu au fost montate de terţi).

Imobilizările financiare sunt valori investite de întreprinderi pe termen lung în vederea realizării de venituri financiare sub forma dividendelor, dobânzilor, beneficiilor din eventuala comercializare.

Cuprind: acţiuni deţinute la entităţi afiliate, interese de participare, alte titluri imobilizate, creanţe imobilizate.

Acţiuni deţinute la entităţi afiliate reprezintă drepturi în capitalul altor entităţi (acţiuni şi alte titluri de valoare) care asigură întreprinderii deţinătoare exercitarea controlului asupra entităţilor respective.

Interese de participare reprezintă drepturi în capitalul altor entităţi într-un procent mai mare de 20%.

Creanţele imobilizate reprezintă împrumuturi acordate entităţilor la care societatea deţine titluri pe termen lung, împrumuturi acordate altor societăţi pentru care societatea percepe dobânzi precum şi sume depuse de societate la terţi drept garanţii, cauţiuni în vederea garantării bunei execuţii a unor lucrări, servicii etc.

Preview document

Conținut arhivă zip

- Bilantul.doc

Alții au mai descărcat și

Modulul 1. BUSINESS INTELLIGENCE Introducere în Business Intelligence Introducere în Business Intelligence. Definiţii şi concepte: definirea BI,...

1. Prezentarea unei firme si deschiderea "T"-urilor 2. Operatiuni economico-financiare (martie) 3. Analiza contabila pe etape de analiza (5...

CADRUL I NSTI TUTI ONAL AL AUDI TULUI I . AUDIT FINANCIAR – IFAC (International Federation of Accountants) - Federatia Internationala a...

NORMALIZAREA SI OBIECTIVELE CONTABILITATII FINANCIARE DEFINITIE SI CARACTERIZAREA CONTABILITATII FINANCIARE Legea nr 82 a rentabilitatii/1991,...

Evaluarea riscurilor de către auditor este caracterizată de subiectivism ceea ce ar putea face să nu fie suficient de exactă pentru a identifica...

CAP. I CONCEPTUL DE AUDIT 1.1. Evoluţia istorică a auditului Cuvântul „audit” provine din limba latină, AUDIRE (lat.) = a asculta. Auditul are o...

INTRODUCERE Ştiinţa s-a constituit dintotdeauna un factor principal al progresului material şi spiritual. Definită ca sistem de cunoştinţe,...

Pentru a utiliza cu randament ridicat serviciile documentare, orice beneficiar trebuie să dispună de anumite cunoştinţe specifice. După opinia...

Te-ar putea interesa și

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Investigarea realitatii economice necesita un demers specific care integreaza viziunea clasica bazata pe cunoasterea relatiilor de...

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

INTRODUCERE Am ales şi tratat cu multă plăcere şi cu mult interes această temă deopotrivă fundamentală, utilă şi pasionantă pentru teoria şi...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...

ÎNTRODUCERE În contextul reformei si al tranzactiei la economia de piata, fiecare întreprindere se confrunta cu o serie de probleme care vizeaza...