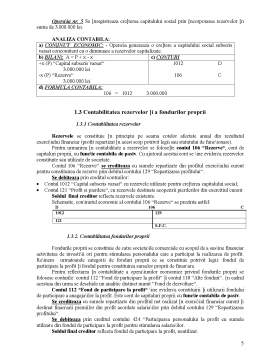

Extras din curs

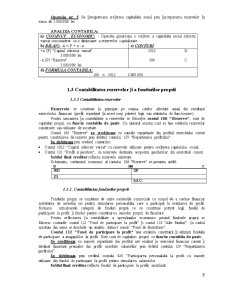

1.1 Contabilitatea capitalului social

Capitalul social, ca element al patrimoniului, exprima, sub forma baneasca, obligaiile unitaii faa de cei care au participat la constituirea sa, ace]tia putind fi atit persoane fizice (asociai, acionari), cit ]i persoane juridice (societai, fundaii, instituii, statul). Capitalul social este specific societailor comerciale fiind egal cu valoarea nominala a aciunilor sau parilor sociale, respectiv cu valoarea aportului in natura sau/]i in numerar, a rezervelor incorporate ]i a profitului repartizat pentru majorarea capitalului sau altor operaiuni care conduc la modificarea acestuia.

In procesul de constituire a capitalului social se disting doua momente ]i anume:

1. Subscrierea capitalului social de catre asociai sau acionari in baza contractului de societate ]i a statutului societaii;

2. Varsarea aporturilor subscrise anterior in natura ]i/sau in numerar, operaie in urma careia are loc realizarea efectiva a capitalului social subscris varsat.

Capitalul subscris nevarsat este capitalul pe care proprietarii intreprinderii s-au angajat sa-l puna la dispoziia unitaii patrimoniale cu ocazia infiinarii acesteia.

Capitalul subscris varsat exprima de fapt partea din capitalul subscris care a fost fizic depusa la dispoziia unitaii patrimoniale de catre proprietari.

Pe parcursul funcionarii intreprinderii, capitalul social poate inregistra anumite cre]teri prin emisiunea de noi aciuni, reprezentative cu aporturi in bani ]i/sau [n natura ]i prin operaiuni interne ([ncorporarea de rezerve, capitalizarea profitului, ].a.) sau poate avea loc reducerea capitalului social prin rambursarea unei pari din acesta catre acionari sau asociai, ori pentru acoperirea unor pierderi.

Varsarea capitalului social consta [n aducerea ]i integrarea [n activul patrimonial a aporturilor [n bani ]i/sau [n natura, subscrise anterior, care contribuie la realizarea obiectului de activitate al societaii.

Pentru reflectarea [n contabilitate a procesului de constituire a capitalului social se folosesc o serie de conturi, dintre care se rein:

Contul 101 “Capital social“; cont de pasiv ce se dezvolta [n urmatoarele conturi sintetice de gradul II:

- Contul 1011 “Capital subscris nevarsat“ - cont de pasiv;

- Contul 1012 “Capital subscris varsat“ - cont de pasiv;

- Contul 456 “Decontari cu asociaii privind capitalul“ - cont de activ;

- Contul 5121 “Conturi la banci [n lei“ - cont de activ;

- Contul 205 “Concesiuni, brevete ]i alte drepturi ]i valori similare“ - cont de activ;

- Contul 212 “Mijloace fixe“ - cont de activ;

- Contul 300 “Materii prime“ - cont de activ;

- Contul 371 “Marfuri“ - cont de activ.

Contul 1011 “Capital subscris nevarsat“ este cont de capitaluri proprii care exprima obligaia unitaii patrimoniale faa de acionari sau asociai. Din punct de vedere al funciei contabile este un cont de pasiv. Cu ajutorul acestui cont se urmare]te procesul de subscriere a capitalului de catre asociai sau acionari p[na [n momentul varsarii lui, [n bani sau [n natura.

Tot cu ajutorul sau se urmare]te meninerea nivelului capitalului social declarat la Registrul Comerului potrivit Adunarii Generale a Acionarilor ]i Asociailor.

Fiind cont de pasiv []i [ncepe activitatea prin a se credita ]i se crediteaza cu valoarea capitalului subscris de asociai ]i acionari potrivit declaraiei de subscriere ]i actului constitutiv, prin debitul contului 456 “Decontari cu asociaii privind capitalul“.

Se debiteaza pe masura depunerii de catre acionari sau asociai a aporturilor subscrise [n corespondena cu creditul contului 1012 “Capital subscris varsat“.

Preview document

Conținut arhivă zip

- Capitalurilor Proprii.doc

Alții au mai descărcat și

Asa cum am vazut în capitolele anterioare, informatia contabila este unul din aliatii diverselor categorii de utilizatori ai acestei informatii în...

Analizam în primul capitol al acestei lucrari evolutia contabilitatii de la o forma primara de prezentare a patrimoniului catre un aliat al...

Etape în definirea obiectului contabilitatii: În prima etapa aproximativ în jurul anului 1494 au fost gasite o serie de însemnari contabile care...

Capitalurile sunt denumite in literatura de specialitate si capitaluri permanente. Ele reprezinta totalitatea surselor de finante de care dispune...

1. Continutul categoriei “terti” Contabilitatea tertilor asigura evidenta datoriilor si creantelor institutiei publice în relatiile acesteia cu...

CAP I. ASPECTE GENERALE PRIVIND INVENTARIEREA 1.1. NOTIUNEA INVENTARIERII Cu toate precautiile ce si le impune, respectând anumite principii,...

Te-ar putea interesa și

DELIMITARI SI STRUCTURI PRIVIND CAPITALURILE PROPRII 1.1.CAPITALURILE PROPRII, ELEMENT DEFINITORIU ÎN APRECIEREA POZITIEI FINANCIARE A...

1.1 Creditul. Abordări conceptuale Creditul este operaţiunea prin care se ia în stăpânire imediatǎ resurse, în schimbul unei promisiuni de...

CAPITOLUL 1 PREZENTAREA GENERALĂ A S.C. “CRONOS” S.A. Iaşi 1.1. ACTIVITATEA ECONOMICO-FINANCIARĂ LA S.C. “CRONOS” S.A. IAŞI Producţia de mătase...

- ARGUMENT - Capitalurile reprezinta resursele care contribuie la desfasurarea activitatii economice a societatilor comerciale. Cu ajutorul lor,...

MOTIVAȚIA, IMPORTANȚA ȘI METODOLOGIA CERCETĂRII Am ales această temă, deoarece structura capitalurilor proprii și utilizarea eficienței lor a...

Introducere Contabilitatea are rolul de motor al dezvoltării, în cadrul procesului de construire a unei economii de piață, iar dacă înainte ea era...

Introducere Încă din antichitate, marii gânditori ne încadrau într-o lume în care nevoile nelimitate şi în continuă expansiune ale firii umane se...

Introducere În acest proiect am povestit despre compania Biofarm , detaliată în 5 capitole reprezentând analiza surselor de finanțare a acesteia...