Extras din curs

1. BAZELE TEORETICO-METODOLOGICE ALE CONTABILITĂȚII MANAGERIALE

1.1. Obiectul contabilității manageriale. Dezvoltarea concepției contabilității manageriale

1.2. Interconexiunea dintre contabilitatea managerială și contabilitatea financiară: deosebiri și asemănări

1.3. Funcțiile și rolul contabilității manageriale

1.4. Organizarea contabilității manageriale

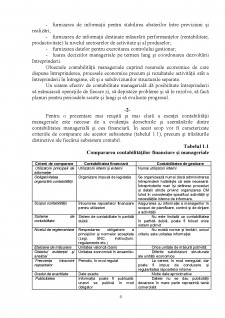

Contabilitatea realizează reprezentarea internă și externă a unei entități. Această reprezentare justifică existența a două circuite în sistemul informațional al entității: unul, care redă imaginea întreprinderii în exterior - contabilitatea financiară, considerată „fața externă” a întreprinderii și altul care, descrie procesele interne ale întreprinderii, denumit contabilitatea managerială, considerată „fața internă” a întreprinderii.

La baza definiței „ contabilitatea managerială” stă cuvîntul „ management” care izvorăște din limba latină. Etimologic cuvîntul „manus” înseamnă mână, manevrare, manipulare și în limba engleză a ajuns sub forma verbului „to manage”, ce înseamnă a conduce, a gestiona.

Din punct de vedere istoric, apariția contabilității manageriale a fost condiționată de necesitatea păstrării tainei comerciale. Nu întâmplător cercetătorii contabilității, în special R. de Ruver, au demonstrat că începînd cu secolele XIV-XV comercianții vienezi, pe lîngă cărțile contabile întocmite de servitori, deseori întocmeau cărți contabile secrete, în care erau reflectate cele mai confidențiale informații, precum: mișcarea capitalului, mărirea profitului, etc. La sfârșitul sec. XIX și începutul sec. XX, când statul și sindicatele muncitorilor au început activ ași manifesta interesul față de mărimea profitului întreprinzătorilor și a cere publicarea rapoartelor financiare, întreprinzătorii, bazându-se pe ideile lucrătorilor socotitori, au creat procedee metodologice speciale, ceea ce a condus la conturarea a două tipuri de contabilitate: deschisă - pentru toți utilizatori și închisă (secretă) - destinată numai întreprinzătorului.

Generalizând, contabilitatea managerială a cunoscut 2 etape de dezvoltare:

- I etapă(interbelică) - cuprinsă între cele 2 războaie mondiale. În această perioadă nu exista noțiunea de „contabilitatea managerială”, dar practica noțiunea de „contabilitatea de producție”, care avea un singur obiectiv - calcularea costului de producție.

- II etapă(postbelică) - cuprinde perioada de după al 2-lea război mondial, și anume în anii 40-50 a apărut noțiunea de „contabilitatea managerială”, care se deosebește de „contabilitatea de producție” prin faptul că în afară de calculul costului de producție, ea se mai ocupă și cu begetarea, analiza, controlul, luarea deciziilor etc.

În Republica Moldova contabilitatea managerială, conform art. 3 al Legii contabilității nr.113-XVI din 27.04.2007, este denumită ca „contabilitatea de gestiune”

În opinia cercetătorii autohtoni Caraman S. și Cușmăunsă R., contabilitatea de gestiune cuprinde un sector mai restrîns și anume, contabilizarea costurilor de producție și calculația costului producție, furnizarea informațiilor pentru bugetare și control, pentru luarea deciziilor, pe cînd contabilitatea managerială este un concept mai larg implicînd cunoștințe și pricepere profesională în pregătirea și mai ales în prezentarea informațiilor necesare conducerii pe diferite niveluri ierarhice.

În Republica Moldova contabilitatea managerială a fost recunoscută oficial prin intermediul Concepției reformei contabilității Nr. 1187 din 24.12.1997. Dezvoltarea contabilității manageriale în Republica Moldova se efectuează în două direcții principale:

1. adaptarea tehnicilor și metodelor demult aplicate în lume, care au adus utilizatorilor lor succesul în afaceri;

2. studierea și cercetarea tehnicilor și metodelor relativ noi pentru întreprinderile din vest.

Obiectivele și funcțiile contabilității manageriale formează concepția acesteia, care, la rîndul său, în calitate de parte integrantă a procesului de management contribuie în mod specific la creșterea valorii entității prin utilizarea resurselor organizaționale în următoarele blocuri (figura 1.1.):

- contabilitatea și calculația costului (1);

- bugetarea și controlul executării bugetelor (2);

- pregătirea informației necesare pentru luarea deciziilor (3);

- control intern, etc. (4).

Bibliografie

1. Legea contabilității Nr.113 - XVI din 27 aprilie 2007 //, (Monitorul Oficial Nr. 90-93 / 399. din 29.06.2007), Contabilitate și audit, 2003, nr.6, p.90.

2. Recomandări metodice privind tranziția la noile standarde naționale de contabilitate

3. Planul de conturi și normele de aplicare a conturilor

4. Standardele Internaționale de Raportare Financiară (IFRSs) incluzând Standardele Internaționale de contabilitate (IASs) și interpretările lor la 1 ianuarie 2007/ Consiliul pentru Standardele Internaționale de Contabilitate. Ed. A 3-a, rev.- București: Editura CECCAR, 2007

5. Indicații metodice privind contabilitatea costurilor de producție și calculația costului produselor și serviciilor

6. Caraman S., Cușmăunsă R., Contabilitatea managerială. Note de curs, Chișinău, ASEM, 2015, 185 p.

Preview document

Conținut arhivă zip

- Conspect la contabilitatea manageriala.pdf

Alții au mai descărcat și

I. Cadrul conceptual al contabilității manageriale 1) Definiție. Concepții de organizare. Obiective. Rol În general, contabilitatea este...

INTRODUCERE Contabilitatea manageriala într-un mediu de afaceri global are interesanta caracteristica de a fi un amestec între doua discipline....

CAPITOLUL 1 ORGANIZAREA FINANCIARĂ A ÎNTREPRINDERII 1.1. Finanţele în cadrul structurii organizaţionale 1.1.1. Locul şi rolul activităţii...

1) CAPITOLUL I OBIECTUL ȘI OBIECTIVELE CONTABILITĂȚII DE GESTIUNE 1.1. Conceptul contabilității de gestiune Un management eficient al oricărei...

1. DEFINIREA ŞI CLASIFICAREA METODELOR DE CONTABILITATE MANAGERIALĂ ŞI DE CALCULAŢIE A COSTURILOR Contabilitatea managerială şi calculaţia...

1. Rolul contabilitatii manageriale în realizarea functiilor manageriale Conturarea unei viziuni curente si de perspectiva asupra dimensiunilor...

SISTEMUL CONTABIL - SURSA ESENTIALA DE INFORMATII PENTRU MANAGEMENTUL CONTABIL Economia de piata presupune existenta unei legislatii adecvate...

1.1. Definirea normalizarii în contabilitate. Dispozitivul de normalizare Normalizarea contabilitatii se identifica cu: - definirea de...

Te-ar putea interesa și

Conceptul de Contabilitate Manageriala Complexitatea structurii organizatorice, varietatea activitatiilor derulate, introducerea noilor tehnologii...

Contabilitatea realizeaza reprezentarea interna si externa a unei întreprinderi. Aceasta reprezentare justifica existenta a doua circuite în...