Extras din curs

CONŢINUTUL ŞI STRUCTURA

CAPITALURILOR

Capitalurile exprimă, sub formă bănească,

obligaţiile întreprinderii faţă de cei care au

participat la constituirea sa.

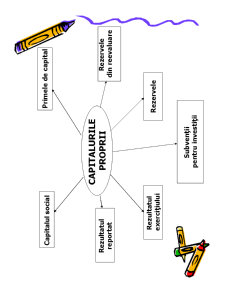

• Capitaluri proprii

• Provizioane

• Datorii pe termen lung

Rezervele

Rezultatul

reportat

Capitalul social Primele de capital

Subvenţii

pentru investiţii

Rezervele

din reevaluare

Rezultatul

exerciţiului

CAPITALURILE

PROPRII

CAPITALUL SOCIAL (cont 101)

• se împarte în:

1. capital subscris nevărsat (cont 1011)

2. capital subscris vărsat (cont 1012)

• este divizat în:

1. acţiuni

2. părţi sociale

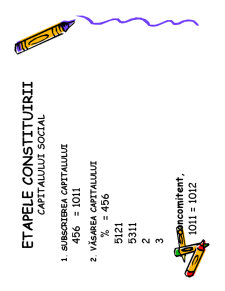

ETAPELE CONSTITUIRII

CAPITALULUI SOCIAL

1. SUBSCRIEREA CAPITALULUI

456 = 1011

2. VĂSAREA CAPITALULUI

% = 456

5121

5311

2

3

concomitent,

1011 = 1012

OPERAŢII PRIVIND CREŞTEREA

CAPITALULUI SOCIAL

1. ADUCEREA DE APORTURI NOI în

bani/natură, presupune parcurgerea

aceloraşi etape ca şi la constituirea

capitalului social

2. OPERAŢII INTERNE DE CAPITAL:

104, 105 = 1012

106, 117

3. DUBLA MĂRIRE (1+2)

OPERAŢII PRIVIND MICŞORAREA

CAPITALULUI SOCIAL

1. RAMBURSAREA CĂTRE ACŢIONARI:

1012 = 456

456 = 5121/5311

2. ACOPERIREA PIERDERILOR:

1012 = 117

3. MICŞORAREA – CREŞTEREA

CAPITALULUI presupune reducerea

capitalului pentru acoperirea pierderilor,

urmată de majorarea capitalului

Preview document

Conținut arhivă zip

- clasa 1.pdf

- clasa 2.pdf

- clasa 3.pdf

- Contab. stoc.pdf

- Cursul nr 1.pdf

- noul plan de conturi.pdf

Alții au mai descărcat și

Aplicaţia 1 Societatea comercială IMOBILIZAREA SA are următoarea situaţie iniţială la 01.12.200N: Cheltuieli de constituire 10.000 um, amortizate...

Aplicatie 1. Se infiinteaza o sociatate cu un capital promis de asociat 25.000 lei,conform statut la 1.05.2008. 2. Asociatii varsa capitalul...

Aplicatie Sa se calculeze amortizarea dupa cele 3 metode pentru un utilaj, stiind Vi= 120.000 lei, Df = 7 ani. Dupa primi 3 ani de functionare se...

EX1. 1. Inregistrarea facturii de chirie pe luna curenta in suma de 2000 de lei, TVA 19%. a. -majorare obligatie fata de furnizor(+P) 2380 b....

Exercitiu 1: Compofruit este o mică afacere de familie care se ocupă cu producerea de compot de fructe. în cursul lunii mai, societatea a produs...

Obiectul de studiu al contabilităţii Contabilitatea este una singură şi cuprinde două laturi : -contabilitatea financiară (contabilite...

Istoricul spectacolelor Cod Spectacol Nr de ani de cand se joaca spectacolul respectiv Curs Euro 4.27 1 5/5/1950 2 3/1/1955 3 12/1/1990...

Nr. Crt. Data Documentul Explicație Simbol conturi Sume D C D C 1 01.06.2010 Valoare intrare furnizori 628 401 26,89 26,89 2 01.06.2010 TVA...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...