Extras din curs

1. Bazele organizar ii contabilitatii.

Organizarea contabilitatii patrimoniale constituie o obligatie stabilita prin lege pentru toate

persoanele juridice, precum si pentru persoanele fizice care au fost autorizate sa desfasoare activitati

pe cont propriu si au calitatea de comerciant.

Regulamentul privind aplicarea Legii Contabilitatii enumera unitatile patrimoniale obligate

sa-si organizeze si sa conduca contabilitatea, astfel:

- Regii autonome

- Societati comerciale

- Societati agricole

- Organizatii ale cooperatiei mestesugaresti

- Organizatii ale cooperatiei de consum si de credit

- Organizatiile bancare

- Institutiile publice

- Unitatiile de asigurari sociale (altele decat cele de stat)

- Fundatii

- Sindicate

- Unitati de credit

- Organizatii obstesti

- Alte persoane care au dobandit personalitate juridica

- Persoane fizice care presteaza activitati independente

- Persoane fizice care exercita in mod obisnuit acte de comert

2. Evolutia si rolul contabilitatii ca instrument de gestiune

Evolutia contabilitatii este strans legata de evolutia economica, preocuparile pentru a retine

si ordona datele si informatiile cu privire la gestiunea averii personale sau a celei publice nascanduse

atunci existenta si miscarea bunurilor nu mai puteau fi memorate decat in scris.

Exista atestari arheologice care atesta ca popoarele lumii antice au folosit anumite tehnici

contabile. Din codul regelui caldeean Hammurabi (1792-1590 i.e.n) rezulta ca asiro-caldeenii

utilizai documente justificative, aplicau tehnici de calcul a dobanzilor si foloseau conturile. Printre

ruinele marilor temple orientale s-au gasit inscrisuri contabile cuneiforme pe tablite de lut.

Profesiunea de contabil incepe sa fie considerata ca o indeletnicire superioara in epoca

Renasterii, cand ia fiinta si primul colegiu al contabililor la Venetia.

Forma initiala de organizare a contabilitatii in evul mediu a fost cea de contabilitate

memoriala , constand in insemnari cu caracter contabil care substituiau memoria, in conditiile

cresterii operatiunilor economice si financiare. Registrele folosite pentru contabilitatea memoriala

au stat la baza organizarii contabilitatii in partia simpla. Intr-o prima etapa a evolutiei contabilitatii,

contabilitatea in partida simpla se limita la inregistrarea raporturilor cu terte persoane, neglijand

operatiile care generau schimburi in structura patrimoniului propriu. Practic in aceasta faza de

organizare, contabilitatea scotea in evidenta ceea ce diferitele persoane trebuiau sa ia sau sa dea din

sau pentru unitatea care tinea evidenta. In aceste conditii, castigul sau pierderea se determinau prin

inventare succesive, care se comparau intre ele.

Odata cu cresterea dimensiunilor activitatilor economice si financiare, contabilitatea in

partida simpla a devenit nesatisfacatoare. Astfel ia nastere contabilitatea in dubla partida.

Istoriografii sunt unanimi in a recunoaste ca patria contabilitatii in dubla partida este Italia, iar

Venetia este leaganul acestui sistem. Asa cum nu se stie concret cine a inventat roata, tot un anonim

este si creatorul contabilitatii in partida dubla. In Romania, s-au publicat lucrari de contabilitate abia

la inceputul secolului XIX, iar in anul 1861 a fost introdusa contabilitatea publica prin lege.

2/2

3. Patr imoniul ca obiect al contabilitatii

Rolul contabilitatii este stabilit prin lege ca fiind instrument principal de cunoastere,

gestiune, si control a patrimoniului si a rezultatelor obtinute.

Contabilitatea patrimoniului are ca obiect reflectarea in expresie baneasca a urmatoarelor

elemente:

- bunurile mobile si imobile, inclusiv solul, bogatiile naturale, zacamintele si alte bunuri

cu potential economic;

- disponibilitatile banesti.

- titlurile de valoare;

- drepturile si obligatiile agentilor economici si ale institutiilor publice;

- miscarile si modificarile intervenite in urma operatiunilor patrimoniale efectuate;

- cheltuielile, veniturile si rezultatele obtinute de catre unitatile patrimoniale.

Prin Regulamentul de aplicare a Legii Contabilitatii s-au creat doua compartimente distincte

privind contabilitatea patrimoniului, si anume:

- contabilitatea generala (denumita si contabilitate financiara ) care are ca baza norme

unitare privind organizarea si conducerea evidentei contabile. Aceste norme sunt

obligator ii pentru toate unitatile patrimoniale, urmarindu-se furnizarea de informatii

pentru:

- necesitati proprii

- organele financiare

- institutiile bancare

- asociati sau actionari

- clienti si furnizori etc.

- contabilitatea de gestiune care este organizata de fiecare unitate patrimoniala in functie

de specificul activitatii si de necesitatile proprii privind:

- calcularea costurilor;

- stabilirea rezultatelor si a rentabilitatii produselor realizate, a lucrarilor

executate sau a serviciilor prestate;

- urmarirea si controlul realizarii bugetului de venituri si cheltuieli;

- furnizarea altor date necesare fundamentarii deciziilor la unitatea

patrimoniala.

3.1. Definitii

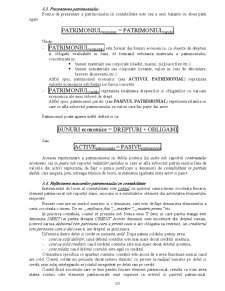

Patrimoniul are doua aspecte, si anume deosebim aspectul juridic si aspectul economic al

patrimoniului.

Sub aspect juridic patrimoniul reprezinta totalitatea drepturilor si obligatiilor in expresie

baneasca apartinand unei persoane fizice sau juridice.

Sub aspect economic patrimoniul reprezinta totalitatea valorilor corporale sau necorporale

contabilizata sub forma de bunuri materiale, nemateriale sau financiare, de trezorerie (cash,

depozite bancare, valori), creante.

Preview document

Conținut arhivă zip

- Contabilitate.pdf

Alții au mai descărcat și

I)Obiectul ,metoda si principiile contabilitatii Contabilitatea-repr o activitate specializata in evaluarea masurarea, evidentza si controlul...

Înţelegerea implicaţiilor contabilităţii în fenomenul economico-financiar necesită, în primul rând, cunoaşterea circuitului economic naţional şi a...

1. Cine sunt potrivit Legii nr.571/2003 privind codul fiscal ,persoanele obligate la plata impozitului pe profit: a) persoane juridice romane in...

Obiectul contabilitatii financiare si metoda contabilitatii intreprinderii Evaluarea contabila sau evaluarea patrimoniului – se realizeaza...

Însuşirea noţiunilor de bază privind TEORIA CONTABILĂ •Însuşirea principiilor şi tehnicilor de organizare şi funcţionare a contabilităţii unei...

CONŢINUTUL ŞI STRUCTURA CAPITALURILOR Capitalurile exprimă, sub formă bănească, obligaţiile întreprinderii faţă de cei care au participat la...

Caracteristici generale Doctrina şi practica calculaţiei costurilor remarcă faptul că alegerea metodelor posibile de utilizat în determinarea...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...