Extras din curs

1.4. Teste de autoevaluare

1. În viziunea cadrului general de întocmire şi prezentare a situaţiilor financiare elaborat de IASB, cheltuielile constituie:

a. creşteri ale beneficiilor economice înregistrate pe parcursul perioadei contabile sub formă de ieşiri sau scăderi ale valorii activelor ori creşteri ale datoriilor, care se concretizează în reduceri ale capitalului propriu, altele decât cele rezultate din distribuirea acestora către acţionari;

b. diminuări ale beneficiilor economice înregistrate pe parcursul perioadei contabile sub formă de ieşiri sau scăderi ale valorii activelor ori creşteri ale datoriilor, care se concretizează în reduceri ale capitalului propriu, altele decât cele rezultate din distribuirea acestora către acţionari;

c. diminuări ale beneficiilor economice înregistrate pe parcursul perioadei contabile sub formă de ieşiri sau scăderi ale valorii activelor ori creşteri ale datoriilor, care se concretizează în creşteri ale capitalului propriu, altele decât cele rezultate din distribuirea acestora către acţionari;

d. creşteri ale beneficiilor economice înregistrate pe parcursul perioadei contabile sub formă de ieşiri sau scăderi ale valorii activelor ori creşteri ale datoriilor, care se concretizează în creşteri ale capitalului propriu, altele decât cele rezultate din distribuirea acestora către acţionari;

e. diminuări ale beneficiilor economice înregistrate pe parcursul perioadei contabile sub formă de intrări sau creşterii ale valorii activelor ori descreşteri ale datoriilor, care se concretizează în reduceri ale capitalului propriu, altele decât cele rezultate din distribuirea acestora către acţionari;

2. În viziunea Cadrului general de întocmire şi prezentare a situaţiilor financiare elaborat de IASC (IASB), conform conceptului fizic al capitalului, capitalul reprezintă:

a. capacitatea de producţie a întreprinderii, exprimată, de exemplu, în unităţi de producţie pe zi;

b. banii investiţi sau puterea de cumpărare investită;

c. activele nete ale întreprinderii;

d. capitalul propriu al întreprinderii,

e. capacitatea întreprinderii de a-şi menţine puterea de cumpărare investită.

3. În viziunea Cadrului general de întocmire şi prezentare a situaţiilor financiare elaborat de IASB, veniturile sunt recunoscute în contul de profit şi pierdere atunci când:

a. a avut loc o creştere a beneficiilor economice viitoare aferente creşterii unui activ sau diminuării unei datorii, modificare ce poate să fie evaluată credibil;

b. a avut loc o diminuare a beneficiilor economice viitoare aferente creşterii unui activ sau diminuării unei datorii, modificare ce poate să fie evaluată credibil;

c. a avut loc o creştere a beneficiilor economice viitoare aferente diminuării unui activ sau creşterii unei datorii, modificare ce poate să fie evaluată credibil;

d. a avut loc o diminuare a beneficiilor economice viitoare aferente diminuării unui activ sau creşterii unei datorii, modificare ce poate să fie evaluată credibil;

e. a avut loc o diminuare a beneficiilor economice viitoare aferente diminuării unui activ sau creşterii unei datorii.

4. Cadrului general de întocmire şi prezentare a situaţiilor financiare elaborat de IASC (IASB), menţionează diversele baze (convenţii) de evaluare utilizate în situaţiile financiare în combinaţii variate. În categoria acestora se includ:

a. costul istoric, costul curent (costul actual), valoarea realizabilă, valoarea de aport, valoarea nominală, valoarea de utilitate;

b. costul curent (costul actual), valoarea realizabilă, valoarea actualizată, valoarea de aport, valoarea nominală, valoarea de utilitate;

c. costul istoric, valoarea actualizată, valoarea realizabilă, valoarea de aport, valoarea nominală, valoarea de utilitate;

d. costul istoric, costul curent (costul actual), valoarea realizabilă, valoarea actualizată;

e. costul istoric, costul curent (costul actual), valoarea realizabilă, valoarea actualizată, valoarea de aport, valoarea nominală, valoarea de utilitate.

5. În viziunea cadrului contabil conceptual IASC (IASB), obiectivul situaţiilor financiare este următorul:

a. de a furniza informaţii despre poziţia financiară, performanţele şi modificările poziţiei financiare a întreprinderii;

b. să prezinte o imagine fidelă a activelor, datoriilor şi capitalurilor proprii ale întreprinderii;

c. să furnizeze informaţii despre cheltuielile, veniturile întreprinderii

d. să prezinte o imagine fidelă a activităţii întreprinderii

e. să prezinte informaţii despre tranzacţiile efectuate de către întreprindere

6. În viziunea cadrului contabil de întocmire şi de prezentare a situaţiilor financiare elaborat de IASB, capitalurile proprii reprezintă:

a. diferenţa între activele şi datoriile întreprinderii;

b. interesul rezidual al acţionarilor în activele întreprinderii, după deducerea tuturor datoriilor sale;

c. interesul rezidual al acţionarilor în activele întreprinderii, după deducerea datoriilor faţă de bănci şi furnizori;

d. interesul rezidual al acţionarilor în activele întreprinderii, după deducerea datoriilor şi pasivelor de regularizare;

e. suma surselor proprii de finanţare ale întreprinderii.

7. În viziunea cadrului contabil de întocmire şi de prezentare a situaţiilor financiare elaborat de IASB, informaţiile sunt pertinente (relevante):

a. atunci când nu conţin erori sau elemente care să conducă la interpretări eronate şi, astfel, utilizatorii nu pot avea încredere în ele;

b. atunci când sunt lipsite, pe cât posibil, de subiectivitate;

c. atunci când prezintă în mod fidel şi alte evenimente pe care ele vizează să le reprezinte;

d. atunci când influenţează deciziile economice ale utilizatorilor, ajutându-i pe aceştia să evalueze evenimente trecute, prezente şi viitoare, confirmând sau corectând evaluările lor anterioare;

e. atunci când acestea sunt exhaustive.

8. Conform conceptului de capital financiare, capitalul este sinonim cu:

a. capacitatea de exploatare a întreprinderii;

b. capacitatea de producţie a întreprinderii;

c. unitatea de producţie pe zi;

d. activele nete sau capitalurile proprii ale întreprinderii;

e. activele întreprinderii.

CAPITOLUL II

LUCRĂRILE DE ÎNCHIDERE A EXERCIŢIULUI FINANCIAR

2.1. Delimitări privind situaţiile financiare anuale

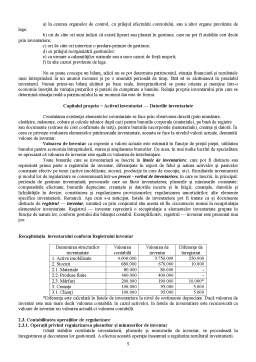

Exerciţiul financiar începe la 1 ianuarie şi se încheie la 31 decembrie. În acest scop, pe baza situaţiilor financiare se determină

- poziţia financiară,

- performanţa şi

- trezoreria întreprinderii.

Relaţia de principiu prin care se evaluează poziţia financiară este de forma:

capitalul propriu = activul - datoriile.

Performanţa se calculează prin relaţia:

rezultatul contabil = venituri - cheltuieli

iar dacă se are în vedere variaţia capitalului, ea devine:

Rezultatul contabil = capitalul propriu la închiderea exerciţiului financiar ± aportul proprietarului în cursul exerciţiului ( + în cazul rambursării de capital, în situaţia aportului de capital).

În ceea ce priveşte trezoreria întreprinderii, se determină pe baza relaţiei

Preview document

Conținut arhivă zip

- Contabilitate.doc

Alții au mai descărcat și

CAPITOLUL 1 ASPECTE GENERALE PRIVIND IMPOZITELE ŞI TAXELE 1.1 Introducere Satisfacerea nevoilor colective ale oricarei societati impune...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Asa cum am vazut în capitolele anterioare, informatia contabila este unul din aliatii diverselor categorii de utilizatori ai acestei informatii în...

1/17 La 01.01.N se constituie o societate comercială pe acțiuni cu un capital de 25.000 lei din aport în numerar. Prin actul constitutiv se...

Capitalurile sunt denumite in literatura de specialitate si capitaluri permanente. Ele reprezinta totalitatea surselor de finante de care dispune...

Pentru procurarea bunurilor economice, o întreprindere recurge la finanţare proprie şi finanţare străină. - Finanţarea proprie este făcută direct,...

CAP I. ASPECTE GENERALE PRIVIND INVENTARIEREA 1.1. NOTIUNEA INVENTARIERII Cu toate precautiile ce si le impune, respectând anumite principii,...

Grupa 10 “capital Si Rezerve” 101- “capital” Capitalul Este Reprezentat In Functie De Forma Juridical A Entitatii In: - Capital Social -...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...