Extras din curs

Capitolul 1

OBIECTUL ªI METODA CONTABILITÃÞII

1.1. OBIECTUL DE STUDIU AL CONTABILITÃÞII

În ceea ce priveºte definirea obiectului de studiu al contabilitãþii se impune a fi subliniatã concepþia, care în prezent întruneºte aproape integral sufragiile cercetãtorilor în domeniu, potrivit cãreia patrimoniul sau, altfel spus, problematica gestiunii valorilor economice ºi a miºcãrii acestora în cadrul sãu, delimitate (separate) pe persoane fizice sau juridice, dupã caz, ºi privite atât sub aspect economic, cât ºi juridic, constituie esenþa problemei în cauzã.

De altfel, contabilitatea nu poate fi conceputã în afara unui patrimoniu. Însãºi existenþa ei a fost determinatã de necesitatea cunoaºterii mãrimii ºi structurii patrimoniului, a modului cum este gestionat ºi a evoluþiei sale.

În vederea definirii obiectului de studiu al contabilitãþii, aºa cum reiese ºi din cele prezentate anterior, patrimoniul este privit ca structurã economicã ºi juridicã de apropiere ºi gestiune a valorilor materiale ºi bãneºti.

De altfel, într-o concepþie generalã, se poate discuta despre un patrimoniu numai atunci când existã atât un subiect, cât ºi un obiect de drepturi ºi obligaþii, respectiv o persoanã fizicã sau juridicã, precum ºi bunuri economice care îi aparþin.

La rândul sãu, patrimoniul în sens contabil este definit prin totalitatea drepturilor ºi obligaþiilor cu valoare economicã ce aparþin unei persoane fizice sau juridice, precum ºi bunurile care îi aparþin acesteia, în calitate de obiecte de drepturi ºi obligaþii.

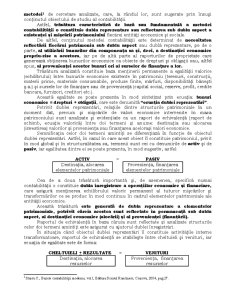

În contextul celor prezentate anterior, se poate reþine cã patrimoniul în structuralitatea sa se delimiteazã, pe de o parte, din punct de vedere economic, sub forma activelor corporale ºi a celor circulante deþinute de o persoanã fizicã sau juridicã ºi investite (utilizate) pentru desfãºurarea unor activitãþi economico-financiare, iar pe de altã parte, sub aspect juridic, în sensul drepturilor ºi obligaþiilor ce se creeazã prin folosirea activelor investite.

În consecinþã, se poate menþiona cã patrimoniul are concomitent o structurã economicã ºi o altã structurã juridicã, exprimând bunurile economice acumulate de o persoanã fizicã sau juridicã (averea, utilizarea resurselor) ºi respectiv drepturile ºi obligaþiile subiectului de drept (capitalul ca relaþie de proprietate, provenienþa resurselor).

Se impune, totodatã, precizarea cã sub aspectul obiectului de studiu al contabilitãþii nu orice patrimoniu face parte din sfera sa de acþiune. În acest scop, este necesar ca valorile economice investite ºi deci utilizate sã aibã ca destinaþie fie obþinerea de bunuri ºi servicii pentru comercializare, fie satisfacerea unor nevoi administrative ori social-culturale ale societãþii.

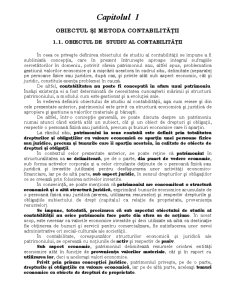

În contabilitate, corespunzãtor structurilor economicã ºi juridicã ale patrimoniului, se opereazã cu noþiunile de activ ºi respectiv de pasiv.

Sub aspect economic, patrimoniul delimiteazã resursele oricãrei entitãþi economice atât în funcþie de provenienþa valorilor materiale, cât ºi în raport cu utilizarea lor, deci a aceloraºi valori economice.

Privit prin prisma concepþiei juridice, patrimoniul priveºte, pe de o parte, drepturile ºi obligaþiile cu valoare economicã, iar pe de altã parte, aceleaºi bunuri economice ca obiecte de drepturi de proprietate.

Avându-se în vedere ambele concepþii, economicã ºi juridicã, se reþine cã provenienþa resurselor, respectiv drepturile ºi obligaþiile cu valoare economicã, constituie pasivul, iar utilizarea resurselor, respectiv bunurile economice ca drepturi de proprietate, reprezintã activul.

În acest context este evident faptul cã patrimoniul ca obiect de studiu al contabilitãþii este tratat atât sub aspect economic, cât ºi juridic, deci prin prisma unei concepþii economico-juridice.

În cadrul acestei concepþii, contabilitatea studiazã patrimoniul unei entitãþi atât sub aspectul existenþei acestuia la un moment dat, cât ºi în ceea ce priveºte miºcãrile ºi transformãrile permanente ale elementelor sale componente, denumite elemente patrimoniale, inclusiv rezultatele financiare ce se obþin.

În ceea ce priveºte obiectul contabilitãþii, se reþine, de asemenea, cã în sfera sa de acþiune se includ operaþiile amintite anterior, însã condiþionat de exprimarea lor monetarã ºi aceasta datoritã faptului cã informaþiile contabile trebuie sã asigure cunoaºterea oricãrui detaliu cu privire la desfãºurarea activitãþilor ºi, totodatã, sã permitã obþinerea unei imagini de ansamblu la nivelul întreprinderii. Etalonul bãnesc permite caracterizarea tuturor operaþiilor economico-financiare efectuate atât din punct de vedere cantitativ, cât ºi sub aspect calitativ.

În funcþie de elementele prezentate anterior, conþinutul obiectului contabilitãþii îl constituie evidenþa, calculul, analiza ºi controlul existenþei, miºcãrii ºi transformãrii elementelor componente ale patrimoniului în cadrul activitãþilor desfãºurate, sub forma provenienþei ºi utilizãrii resurselor, precum ºi a drepturilor ºi obligaþiilor cu valoare economicã ºi a bunurilor economice aferente ca drepturi de proprietate, exprimate valoric ºi uneori cantitativ, cu scopul cunoaºterii situaþiei financiare, a modificãrilor acesteia ºi a rezultatelor obþinute.

1.2. METODA CONTABILITÃÞII

Fiecare disciplinã ºtiinþificã, inclusiv contabilitatea, îºi poate realiza obiectul sãu de studiu numai cu ajutorul unei metode proprii de cercetare.

Metoda specificã disciplinei de contabilitate este astfel elaboratã încât corespunde conþinutului obiectului sãu de studiu sau, altfel spus, asigurã premisele necesare pentru realizarea tuturor dezideratelor sale, iar teoria pe care se bazeazã pune în evidenþã trãsãturile caracteristice ºi principiile care privesc modul cum trebuie studiat obiectul.

În mod firesc, metoda de cercetare a contabilitãþii se individualizeazã prin trãsãturile sale specifice, care, la rândul lor, sunt determinate de particularitãþile obiectului sãu de studiu.

Metoda contabilitãþii poate fi definitã ca un ansamblu de principii normative ºi procedee care se coreleazã ºi condiþioneazã în scopul reflectãrii ºi controlului tuturor elementelor patrimoniale care se încadreazã în sfera de cuprindere a obiectului sãu de studiu. Altfel spus, metoda contabilitãþii exprimã modalitãþile sau cãile prin care aceasta realizeazã evidenþa, calculul, analiza ºi controlul stãrii patrimoniului ºi miºcãrilor sau transformãrilor permanente ce se produc în cadrul acestuia.

În scopul utilizãrii cu rigurozitate a metodei contabilitãþii în ansamblul sãu ºi îndeosebi a procedeelor sale tehnice, este justificat sã se aibã în vedere, pe de o parte, diversitatea ºi specificitatea componentelor patrimoniului, inclusiv interdependenþa ºi legãturile reciproce dintre ele, iar pe de altã parte, trãsãturile caracteristice ale

metodei1 de cercetare analizate, care, la rândul lor, sunt sugerate prin însuºi conþinutul obiectului de studiu al contabilitãþii.

Preview document

Conținut arhivă zip

- Contabilitate.pdf

Alții au mai descărcat și

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...

LECTIA 1 INTRODUCERE ÎN BAZELE CONTABILITATII - Reliefarea faptului ca contabilitatea este o stiinta, cu principii riguros stabilite, cu o...

TEMA I. CONCEPTUL DE SISTEM CONTABIL CONŢINUT: 1.1. Conceptul de sistem şi clasificarea sistemelor 1.2. Conceptul de sistem economic 1.3....

Legea 82/1991 legea contabilitatii Contabilitatea este activitatea specializata in cunoasterea, masurarea, evaluarea, gestiunea si controlul...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

1.1. Aspecte normative privind organizarea contabilităţii şi întocmirea situaţiilor financiare anuale Reglementările contabile normează...

INTRODUCERE În calitatea ei de disciplină ştiinţifică independentă, contabilitatea are un obiect propriu de cercetare prin care se deosebeşte de...

Tipuri de modificari in activul si pasivul bilantului Exista 4 tipuri principale de modificari(cresteri sau scaderi) ale elementelor patrimoniale...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...