Extras din curs

A. Istoric

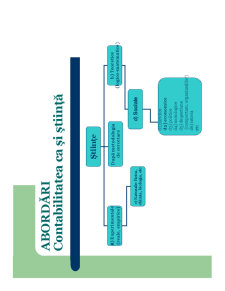

B. Abordari

C. Informa ia contabila si utilizatorii ei

D. Coordonatele contabilita ii

E. Sistemul entita ilor juridice în cadrul carora se

organizeaza contabilitatea

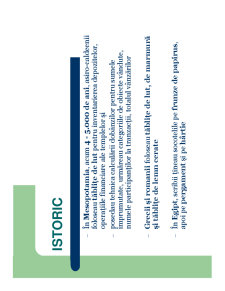

ISTORIC

Contabilitatea este o practica sociala de milenii:

– Cu peste 20.000 ani în urma vânatorii consemnau

uciderea animalelor prin crestaturi facute pe oase sau

pe pere ii grotelor

– În antichitate, grecii, persii, incasii tineau socotelile cu

ajutorul unor sfori înnodate de diferite culori

– Pastorii îsi numarau turmele gravând linii verticale pe

buca i de lemn

– Brutarii din Franta actuala foloseau aceeasi metoda pentru

a marca pâinea vânduta pe datorie

ISTORIC

– În Mesopotamia, acum 4 - 5.000 de ani, asiro-caldeenii

foloseau tabli e de lut pentru inventarierea depozitelor,

operatiile financiare ale templelor si

– posedau tehnica calcularii dobânzilor pentru sumele

împrumutate, urmareau categoriile de obiecte vândute,

numele participantilor la tranzactii, totalul vânzarilor

– Grecii si romanii foloseau tabli e de lut, de marmura

si tabli e de lemn cerate

– În Egipt, scribii tineau socotelile pe frunze de papirus,

apoi pe pergament si pe hârtie

ISTORIC

Evolutia schimburilor comerciale a impulsionat dezvoltarea

tehnicilor contabile: de la simple însemnari s-a trecut la

contabilitatea memoriala, contabilitatea în partida

simpla si contabilitatea în partida dubla.

Preview document

Conținut arhivă zip

- Contabilitate

- CURS 1 RO 2012 [Compatibility Mode].pdf

- CURS 2 RO 2012 [Compatibility Mode].pdf

- CURS 3 RO 2012 [Compatibility Mode].pdf

- CURS 4 RO 2012 [Compatibility Mode].pdf

- CURS 5 RO 2012 [Compatibility Mode].pdf

- CURS 6 RO 2012 [Compatibility Mode].pdf

- CURS 7 RO 2012 [Compatibility Mode].pdf

Alții au mai descărcat și

Pozitia financiara este reprezntata de resursele economice controlate de intreprindere şi drepturile asupra acestora la un moment dat. Pornind de...

1.Obiectul de studiu, metoda şi rolul contabităţii în gestiunea firmei 1.1Repere privind definirea contabilităţii Prima lucrare de contabilitate...

Capitolul 1: Obiectivul raportãrii financiare cu scop general. Utilizatorii situa.iilor financiare i nevoile lor informa.ionale. Obiectivul...

1.1. Prezentarea datelor 1.1.1. Matricea observații x caracteristici Datele primare rezultate din eşantion sunt transformate în forme menite să...

Analiza economico-financiara a unei societati Analiza economico-financiara este un mijloc ce vizeaza realizarea obiectivelor propuse si ofera...

Baza legală a organizării contabilităţii în România o constituie legea 82/1991, legea contabilităţii. Potrivit art.1 regiile autonome, societăţile...

CAPITOLUL I TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor Într-o economie...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...