Extras din curs

Etape în definirea obiectului contabilitatii:

În prima etapa aproximativ în jurul anului 1494 au

fost gasite o serie de însemnari contabile care

descriu modul în care se realiza evidenta bunurilor

de catre negustori;

A doua etapa, situata între anii 1494 si 1795 lucrarile

încep sa aiba un caracter contabil si urmaresc

delimitarea contabilitatii ca disciplina;

În a treia etapa, dupa anul 1795, i se confera

contabilitatii caracterul de stiinta cu metodologie

proprie.

Etape în definirea obiectului contabilitatii:

pe suprafata acestor tablite, au aparut elemente esentiale care cuprindeau: înregistrarea categoriei de obiecte

livrate, numele partilor din contract, mentiunea livrarilor totale sau partiale.

Hammurabi (al saselea rege al primei dinastii a Babilonului) este autorul celui mai vechi cod de legi

comerciale si sociale. Acesta a impus obligatia înregistrarii tranzactiilor sub forma de socoteli.

Se disting 2 registre romane importante: Codex accepti et expensi – principalul document contabil (era un

jurnal al veniturilor si cheltuielilor); Codex rationum – avea dubla menire: de jurnal si carte mare si ca registru

putea fi proba în justitie (registrul cel mai apropiat de jurnalul de astazi, tinut fara spatii libere sau stersaturi).

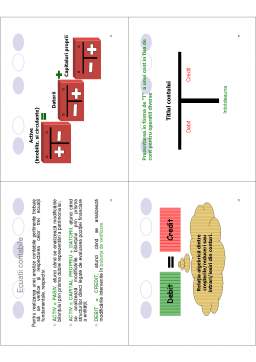

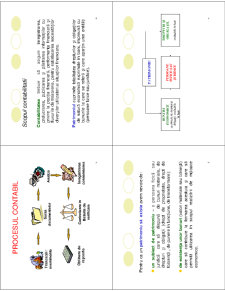

Contabilitatea este considerata o componenta a

sistemului informational deoarece întreaga sa activitate se

bazeaza pe:

- culegerea, prelucrarea, stocarea informatiilor din

documente;

- analiza si transmiterea informatiilor din documente în

informatii contabile care sa ne ofere o situatie corecta si

completa asupra patrimoniului unei organizatii sau entitati.

Prin analiza si interpretarea informatiilor pe care contabilitatea le

furnizeaza managementul poate sa ia decizii referitoare la

actiunile viitoare.

Preview document

Conținut arhivă zip

- Contabilitate

- curs_1.pdf

- curs_10.pdf

- curs_11.pdf

- curs_12.pdf

- curs_13.pdf

- curs_2.pdf

- curs_3.pdf

- curs_4.pdf

- curs_5.pdf

- curs_6.pdf

- curs_7.pdf

- curs_8.pdf

- curs_9.pdf

Alții au mai descărcat și

1 SCOPUL SI OBIECTIVUL LUCRARII În noul sistem contabil din România contabilitatea financiara opereaza cu conceptul dualist , adica cuprinde...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

Conceptul de capital trebuie utilizat de către societăţi comerciale, având la bază necesităţile utilizatorilor situaţiilor financiare. În cazul în...

CAPITOLUL 1 CONŢINUTUL ŞI OBIECTIVELE CONTABILITĂŢII FINANCIARE 1.1. Definiţia, obiectul şi trăsăturile contabilităţii financiare Normalizatorii...

1/17 La 01.01.N se constituie o societate comercială pe acțiuni cu un capital de 25.000 lei din aport în numerar. Prin actul constitutiv se...

CURS NR. 1 Contabilitatea are în prezent o multitudine de accepțiuni în sensul că este considerată, după caz, o tehnică de gestiune, unul dintre...

CAPITOLUL 1: SISTEMUL INFORMAȚIONAL FINANCIAR - CONTABIL 1.1. Definirea, sfera de acțiune și reglementarea contabilității financiare Apărută din...

1. Denumiti factura fiscala Definitie pentru factura Factura este un document cu regim special contabil emis de o companie (furnizorul), catre o...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...