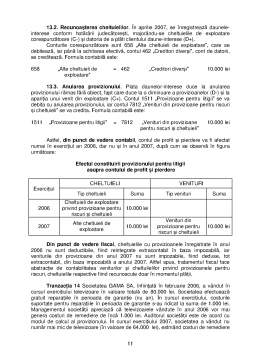

Extras din curs

I. Evolutia contabilitatii de la origini pâna în prezent

1.1. Istoria contabilitatii. Ce este contabilitatea ?

Primele date despre costuri (cheltuieli) si aprovizionare ne-au parvenit din

antichitate, fara ca ele sa fie elemente ale unui sistem contabil articulat.

O forma incipienta a contabilitatii a reprezentat-o crestaturile pe oase de

animale descoperite cu 30.000 ani î.Hr.

Unii istorici considera ca primele „înregistrari” contabile au fost facute abia în

anul 7.500 î.Hr., prin utilizarea semnelor. Astfel, doua cercuri puteau semnifica doua

perechi de vite, iar 12 semne ovale puteau reprezenta o duzina de unitati în care era

masurat grâul.

Se constata ca un prim atribut al contabilitatii a fost acela de a cunoaste din

punct de vedere cantitativ „averea”.

Progresul cunoscut de societatile umane a dat nastere în mod inerent si la

evolutia în plan contabil.

Profesorul C.G. Demetrescu considera în 1947 ca aparitia schimbului, a

monetei, a literelor, a cifrelor, a materialului necesar scrisului etc. au fost factorii

carora li se datoreaza existenta primelor însemnari contabile.

În anul 3200 î.Hr., istoria consemneaza aparitia scrisului, iar în anul 3.000

î.Hr., data ce constituie momentul aparitiei bronzului, numararii si papirusului.

Aparitia Codului lui Hammurabi (circa 2.200-1.800 î.Hr), unul din primele coduri de

legi în care sunt stabilite unitatile de masura, tranzactiile si contractele comerciale si

sunt stipulate pedepse penale, a contribuit la aparitia unor noi forme de decontare

prin faptul ca platile erau stabilite luând drept etalon cantitati fixe de argint sau grâu.

Tot în aceasta perioada, metalul a devenit etalon de schimb în Orientul Mijlociu.

Secolele al VII-lea î.Hr. si al V-lea î.Hr. au avut o semnificatie aparte în

evolutia contabilitatii prin prisma faptului ca în Libia a fost inventata moneda ca

instrument de schimb, iar în Grecia a fost creata prima banca.

Elementele de progres prezentate anterior au facut posibila pastrarea de

izvoare scrise, cum sunt: conturi, calcule, chitante, corespondenta, registre,

inventare, statute.

În acest sens a început sa fie utilizata si evidenta valorica a averii, dublata

de consemnarea tranzactiilor în cadrul unor documente. Tinerea regulata a

registrelor de contabilitate de obicei zilnic, servea drept proba în justitie. Potrivit lui

Sombart, istoria contabilitatii, ar trebui sa înceapa cu cuvintele „la început a fost

contul (ratio)” completata cu ideea ca „din cont s-a nascut contabilitatea”.

La romani, întâlnim ideea de a scrie doua coloane în registrele de casa, în

scopul separarii încasarilor si a platilor, intitulându-le acceptum (credit) si expensum

(debit).

Aceasta delimitare a avut drept cauza dorinta comerciantilor de a avea

informatii complete si exacte despre banii existenti, despre valoarea totala a sumelor

încasate si a celor platite. Ulterior, delimitarea referitoare la ceea ce a crescut si

ceea ce a scazut în cadrul unei „negustorii” va fi aplicata fiecarui element

tranzactionat.

Dezvoltarea comertului si a manufacturilor locale a contribuit la prosperitatea

burgheziei italiene, ceea ce a condus la aparitia bancilor populare si la raspândirea

zarafilor italieni în toata Europa.

În perioada secolelor X - XV, apare, înfloreste si se dezvolta orasul,

considerat ca o categorie economica. În acest sens, D.Rusu si St. Cuciureanu

considera ca orasul italian se dezvolta începând cu secolele VIII - IX, astfel ca în

secolele XII-XIII prezinta, deja un mare avans fata de restul Europei occidentale. În

anul 1202 apare lucrarea matematicianului Leonardo Fibonacci, Liber abaci

(Manual de aritmetica), primul manual de calcule si practici comerciale din lume, în

care sunt introduse literele arabe (indiene) în locul celor romane.

Informatiile referitoare la ceea ce a crescut, ceea ce a scazut si ceea ce

exista dintr-un element nu erau, însa, suficiente. În acea perioada nu se facea

distinctia între tranzactiile ce aveau legatura cu activitatea întreprinderii si cele ce

afectau averea personala a patronilor. Pentru reflectarea mai fidela a averii a aparut

contabilitatea în partida simpla, prin care se evidentiaza în contabilitate raporturile

dintre „întreprindere” si terti. Principiul care sta la baza acestui sistem este acela al

înregistrarii simple, primirea unei valori se înregistreaza în una din coloanele contului

deschis persoanei ce primeste, iar restituirea valorii în cealalta parte a aceluiasi

cont. Aceasta forma de contabilizare a fost practicata în primul rând in Italia, apoi în

principalele tari din Europa occidentala în secolele XIII si XIV.

Acest sistem a continuat sa existe si dupa aparitia contabilitatii în partida

dubla, fiind utilizat si în prezent în cadrul unor entitati economice pentru care

legislatia nu prevede practicarea sistemului contabil în partida dubla.

Problema care aparea era implicit legata de ceea ce se dorea a fi cunoscut,

atât despre averea pe care o detine o întreprindere, cât si modul în care aceasta a

fost dobândita (de la patron sau partenerii de afaceri).

Existenta echilibrului între ceea ce detine o întreprindere si sursele de

provenienta a acelor bunuri a fost transpusa si este cunoscuta în prezent sub

denumirea de contabilitate în partida dubla.

Cercetarile istoriografice existente pâna în prezent nu au relevat date cu

privire la inventatorul contabilitatii în partida dubla, ci doar cu privire la promotorul

acesteia. Prima lucrare publicata ce prezinta „arta venetiana” a contabilitatii în

partida dubla este Tratatul de contabilitate a lui Luca Paciolo (Pacioli), inclus în

Summa de arithmetica, geometria, proprtioni et proportionalita. Aceasta a aparut în

anul 1494. Potrivit cercetatorilor existente, regulile ce stau la baza sistemului

contabil în partida dubla fusesera anterior prezentate de Benedetto Cotrugli în anul

1463 într-o lucrare (Delle mercatura e del mercanto perfetto) care însa a fost tiparita

mult mai târziu, în anul 1573. Sistemul de contabilitate în partida dubla prezentat de

Luca Paciolo are la baza egalitatea Avere = Capital.

Conceptul de capital avea o sfera de cuprindere extinsa, exprimând „într-o

singura suma valoarea totala a mijloacelor initiale de lucru” D. Rusu, St. Cuciureanu.

Luca Paciolo definea „contabilitatea ca fiind un ansamblu de principii si reguli

privind înregistrarea în partida dubla a averii ce apartine unui negustor, precum si

toate afacerile acestuia în ordinea în care au avut loc”. Observam ca, initial, obiectul

de studiu al contabilitatii era „averea” si „afacerile” unui negustor. Ulterior aceasta

„tehnica” duala a contabilitatii a cunoscut consacrarea, fiind aduse modificari

multiple de forma, dar nu si de fond.

Marea Criza Economica din anii 1929-1933, a avut repercursiuni si în plan

contabil, în sensul ca dupa acest moment au început sa apara reglementari privind

modul de prezentare a situatiei „afacerilor” întreprinderii la un moment dat. Dupa

acest moment s-a prezentat, pe baza unor reglementari bilantul (adica averea si

capitalurile întreprinderii la un moment dat) si a performantelor întreprinderii

(diferenta dintre veniturile si cheltuielile întreprinderii).

Preview document

Conținut arhivă zip

- C1 curs contab.pdf

- C10 curs contab.pdf

- C11 curs contab.pdf

- C2 curs contab.pdf

- C3 curs contab.pdf

- C4 curs contab.pdf

- C5 curs contab.pdf

- C6 curs contab.pdf

- C7 curs contab.pdf

- C8 curs contab.pdf

- C9 curs contab.pdf

Alții au mai descărcat și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

1. Introducere IAS 2 Stocuri a fost publicat de Comitetul pentru Standarde Internaţionale de Contabilitate în decembrie 1993. El a înlocuit IAS 2...

Argument Desfăşurare activităţii oricărui agent economic presupune intervenţia unei mari diversităţi de active circulante materiale. Întrucât...

Argument Lucrarea de faţa reflectă competenţele generale dobândite de către elev, atât din punct de vedere teoretic, cât şi practic, prin...

CAPITOLUL I CADRUL ORGANIZATORIC DE DESFĂŞURARE A ACTIVITĂŢII LA R.A.A.N. – SUCURSALA ROMAG TERMO DROBETA 1.1 PROFILUL SI OBIECTUL DE ACTIVITATE;...

Introducere Prezenta lucrare de practică a fost realizată pe baza unui studiu de caz real efectuat asupra SC Alcon Plus SRL , reprezentând o...

CAP.I ASPECTE GENERALE PRIVIND ACTIVELE CIRCULANTE 1.1.Activele circulante şi necesitatea lor în cadrul întreprinderii În cadrul patrimoniului...

Istoria Contabilitatii In acceptiunea moderna, contabilitatea, rolul sau reprezentativ si multiplele functii în activitatea economica, financiara...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...