Extras din curs

PATRIMONIUL AGENTILOR ECONOMICI

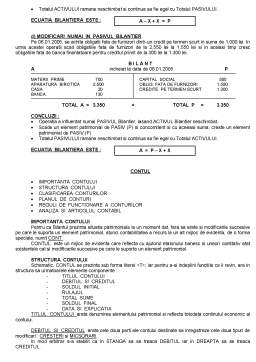

Obiectul de studiu al METODEI CONTABILITATII il constituie patrimoniul agentilor economici.

Prin PATRIMONIU se intelege totalitatea bunurilor economice de care dispune un agent economic la un moment dat dar si din totalitatea drepturilor si a obligatiilor ce decug din existenta acestor bunuri.

PATRIMONIUL este structurat pe doua parti :

• ACTIV (Activul patrimonial)

• PASIV (Pasivul patrimonial)

ACTIVUL PATRIMONIAL cuprinde bunurile economice sub aspectul componentei materiale si al drepturilor de a dispune de ele.

PASIVUL PATRIMONIAL cuprinde aceleasi bunuri economice dar sub aspectul surselor de formare sau al modului de dobandire.

ACTIVUL PATRIMONIAL cuprinde :

• ACTIVE FIXE (imobilizari)

• ACTIVE CIRCULANTE (mobilizari)

• ACTIVE DE REGULARIZARE

Activele fixe (imobilizarile) sa caracterizeaza prin faptul ca participa la mai multe cicluri de exploatare, nu se consuma si nu se inlocuiesc dupa prima utilizare.

ACTIVELE FIXE (Imobilizari) se impart in :

• ACTIVE FIXE NECORPORALE

• ACTIVE FIXE CORPORALE

• ACTIVE FIXE FINANCIARE

ACTIVELE FIXE NECORPORALE se caracterizeaza prin faptul ca nu au o structura fizica concreta. Din aceasta categorie fac parte :

• CHELTUIELILE DE CONSTITUIRE

• CHELTUIELILE DE CERCETARE / DEZVOLTARE

• CONCESIUNI, LICENTE, BREVETE, MARCI

• FONDUL COMERCIAL

• ALTE IMOBILIZARI NECORPORALE

CHELTUIELILE DE CONSTITUIRE reflecta efortul financiar pe care il face unitatea la infiintarea sa. Ex. - cheltuieli de inscriere si inmatriculare

- cheltuieli de prospectare a pietei

- cheltuieli de emisiunea si vanzarea de actiuni

- cheltuieli de publicare in Monitorul Oficial

Toate aceste cheltuieli se amortizeaza in maxim 5 ani.

CHELTUIELILE DE CERCETARE / DEZVOLTARE reflecta efortul financiar pe care il face unitatea pentru realizarea de licrari si proiecte de cercetare / dezvoltare dar si pentru realizarea de matrite, prototipuri, statii pilot etc. Si aceste cheltuieli se amortizeaza in 5 ani.

CONCESIUNILE reflecta efortul financiar pe care il face unitatea la inscrierea unui bun din sectorul privat sau de stat pe o perioada mai lunga de timp in schimbul unei sume de bani platita annual numita REDEVENTA. (Contractul de cesiune)

LICENTA reflecta efortul financiar pe care il face unitatea pentru cumpararea drepturilor de exploatere a unui bun si pentru efectuarea unor operatii de export pentru activitati de turism, trensport etc.

BREVETUL este documentul prin care se atesta o inventie.

MARCILE sunt semne distinctive care se aplica produselor obtinute de unitate in scopul deosebirii lor de produsele identice sau avand caracteristici similare obtinute de alte unitati.

FONDUL COMERCIAL reflecta efortul financiar pe care il face unitatea la inchirierea sau cumpararea unui bun pentru firma, clientele, vad comercial, debuseu (piata de desfacere) si alte segmente de piata.

ALTE IMOBILIZARI NECORPORALE sunt reprezentate de programele informatice.

ACTIVE FIXE CORPORALE se caracterizeaza prin faptul ca au o structura fizica concreta. Din aceasta categorie fac parte :

• MIJLOACE FIXE

• TERENURI / AMENAJARI DE TERENURI

• IMOBILIZARI IN CURS

MIJLOACELE FIXE sunt active fixe care indeplinesc cumulativ doua conditii de durata si de valoare : au o durata de functionare mai mare de 1 an si o valoare mai mare de 1.500 RON. Aceaste valori se stabilesc de Ministerul Finantelor, se publica in Monitorul Oficial si au valoare de Lege.

Din categoria mijloacelor ixe fac parte :

• Constructiile

• Masini si instalatii de lucru

• Mijloace de transport

• Animale si plantatii

• Mobilierul si aparatura de birotica

• Echipamente de protectie a valorilor materiale si umane

Ca urmare a folosirii lor, mijloacele fixe se uzeaza si trebuie amortizate. Includerea pe costuri a uzurii poarta numele de AMORTIZARE.

TERENURILE sunt imobilizari care indeplinesc aceleasi conditii ca si mijloacele fixe numai ca pentru ele nu se calculeaza si nu se inregistreaza amortizarea

AMENAJARILE DE TERENURI reprezinta imbunatatirile aduse terenurilor cum ar fi :

• Lucrari de racordare la sistemul de electricitate, gaze, apa

• Lucrari de racordare la sistemul de irigatii

• Imprejmuirile

• Lucrari de acces etc.

Pentru amenajarile de terenuri se calculeaza si se inregistreaza amortizarea.

IMOBILIZARILE IN CURS (neterminate) reprezinta constructiile neterminate sau in curs de finisare.

ACTIVE FIXE FINANCIARE cuprind :

• Titluri de participare detinute la filiale din cadrul grupului

• Titluri de participare detinute la societati in afara grupului

• Imobilizari financiare sub forma de interese de participare

• Alte titluri de participare

• Creante atasate participatilor

• Imprumuturi pe termen lung

Toate TITLURILE enumerate mai sus reflecta aportul unitatii la capitalul social al altor societati in schimbul caruia primeste de la acestea actiuni sau parti sociale care ii dau dreptul ca la sfarsitul exercitiului financiar sa primeasca dividende. DIVIDENDELE sunt parti din profit care se cuvin asociatilor sau actionarilor functie de marimea aportului adus la capitalul social.

CREANTE ATASATE PARTICIPATILOR reflecta dreptul de creanta al unitatii fata de o alta societate la care se detine cel putin un titlu de participare pentru umprumutul acordat.

IMPRUMUTURI PE TERMEN LUNG exprima dreptul de creanta al unitatii fata de o alta societate la care nu detine nici un titlu de participare pentru imprumutul acordat pe o perioada mai mare de 5 ani.

ACTIVE CIRCULANTE (Mobilizari) Se caracterizeaza prin faptul ca participa la cel mult un ciclu de exploatare si se afla intr-o continua miscare si transformare schimbandu-si permanent forma.

ACTIVELE CIRCULANTE sunt grupate pe trei categorii :

• ACTIVE CIRCULANTE MATERIALE

• ACTIVE CIRCULANTE IN DECONTARE

• ACTIVE CIRCULANTE BANESTI

ACTIVELE CIRCULANTE MATERIALE cuprind :

• STOCURI

• PRODUCTIE NETERMINATA

• PRETUL

Din STOCURI fac parte :

• MATERIA PRIMA

• MATERIALE CONSUMABILE

• OBIECTE DE INVENTAR

• PRODUSE FINITE

• SEMIFABRICATE

• PRODUSE REZIDUALE

• MARFURI

• AMBALAJE

Preview document

Conținut arhivă zip

- Contabilitate.doc

Alții au mai descărcat și

INTRODUCERE Controlul contabil arată, în adevăr, originile contabilităţii. Acum mai bine de 3000 de ani î.e.n.. au fost relevate legile comerciale...

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

INTRODUCERE În majoritatea ţărilor Europei continentale acţiunea de organizare a contabilităţii, având la bază norme contabile armonizate, s-a...

I. Expertiza contabila – concept si clasificare Conceptul de expertiza reprezinta o cercetare temeinica cu caracter tehnic facuta de un expert,...

Etapele expertizei contabile: 1. Stabilirea necesitãţii expertizei şi numirea experţilor. Instanţa de judecatã sau organul de urmãrire penalã...

1.1 Institutiile publice 1.1.1.Institutiile publice in Romania Institutiile publice sunt unitati patrimoniale create si organizate de stat...

CAPITOLUL I. BAZELE TEORETICE ALE CONTABILITATII DECONTARILOR CU PERSONALUL 1.Analiza sistemului de calcul, evidenta si control a salariilor...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...