Extras din curs

1. Obiective

- Prezentarea unei perspective internationale asupra practicilor contabile;

- Întelelegerea diferentierilor sistemelor contabile nationale si a principalelor probleme cu care se confrunta companiile multinationale în plan informational;

- Întelegerea nevoii de armonizare contabila internationala;

- Studierea mutatiilor survenite în contabilitatea româneasca în urma încercarii de armonizare cu directivele europene si cu standardele contabile internationale (IAS/IFRS).

2. Cauzele diferentierilor dintre sistemele contabile nationale

Unul din pericolele studierii doar a contabilitatii unei tari (de ex. contabilitatea româneasca) este de a crede ca toate sistemele contabile sunt echivalente, altfel spus, ca rapoartele financiare întocmite în conformitate cu diferite referentiale nationale sunt comparabile si pot fi folosite nemijlocit pentru luarea deciiziilor.

Or, odata cu largirea perspectivei se va constata ca, dimpotriva, sistemele contabile nationale nu sunt echivalente, fiind caracterizate de norme si practici care difera în functie de contextul local. Prin urmare, informatiile contabile furnizate prin rapoartele financiare întocmite în conformitate cu un anumit referential national nu pot fi folosite ca atare în procesul decizional decât într-un context national, ele pierzându-si relevanta imediata si comparabilitatea la nivel international. Pentru a da doar un singur exemplu, amintim cazul celebrei companii Deimler-Benz, care având conform normelor contabile germane un profit net de 615 milioane de marci germane (DM), vrând sa coteze la bursa din New York si fiind nevoita sa-si retrateze situatiile financiare conform referentialului american, a trebuit sa raporteze o pierdere de 1,8 miliarde DM.

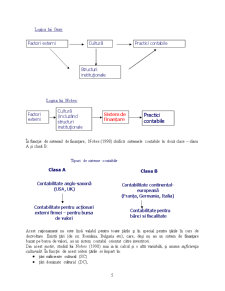

Înrebarea care apare în mod firesc este care sunt cauzele acestor diferentieri între diferite sisteme contabile nationale? Raspunsuri la aceasta întrebare au fost date de numeroase studii care au identificat în principal urmatorii factorii ca fiind cei care determina diferentierile dintre referentialele contabile nationale, si anume:

- Sistemele de drept (drept scris sau cutumiar);

- Structura furnizorilor de fonduri (investitori sau creditori bancari);

- Rolul fiscalitatii (contabilitate deconectata de fiscalitate sau nu);

- Rolul profesiei contabile liberale (opozabil rolului statului);

- Teoriile si teoreticienii;

- Factori culturali;

- Accidente ale istoriei.

3. Clasificari ale sistemelor contabile nationale

a) Daca se au în vedere majoritatea factorilor identificati mai sus, la nivel international, se contureaza doua mari grupe de tari, si anume:

- tarile continental-europene (Franta, Germania, Italia, Elvetia etc); si

- tarile anglo-saxone (UK, USA, Canada, Australia etc)

cu urmatoarele caracteristici:

Tari continental-europene Tari anglo-saxone

Sistem de drept scris Sistem de drept cutumiar

Finantatorul principal: sistemul bancar Finantatorul principal: bursa de valori

Contabilitatea conectata la fiscalitate Contabilitate deconectata de fiscalitate

Statul joaca un rol important în normalizarea contabila Profesia contabila joaca un rol important în normalizare

Astfel, în tarile anglo-saxone în care finantare se obtine în special de la investitori, comunicarea este orientata catre aportorii de capitaluri. În plus, fiind tari de drept cutumiar, normalizarea contabila se efectueaza printr-un minimum de reglementare legala si, în cea mai mare parte, prin norme elaborate de profesia contabila liberala. Aceasta ofera o mult mai mare flexibilitate actului de producere si difuzare a informatiei contabile, un rol important jucându-l rationamentul profesional.

Principalul utilizator al situatiilor financiare fiind investitorul, calculele taxelor si impozitelor pe baza datelor contabile joaca un rol secundar, contabilitatea fiind deconectata de fiscalitate, ea având în principal rolul de a asista procesul de investire la bursa de valori.

În schimb, în tarile continental europene, fiind tari de drept scris, reglementarea legala joaca un rol determinant în normalizarea contabila, ceea ce confera o flexibilitate mult mai redusa sistemului contabil, caracterizat printr-o uniformitate ridicata. Bancile fiind principalul aportor de resurse, sistemul contabil va fi unul mai pesimist, în care rezervele si provizionele se constituie cu mai multa usurinta.

Întrucât statul este implicat într-o proportie semnificativa în normalizare, contabilitatea va juca un rol important în determinarea taxelor si impozitelor datorate de catre firme, altfel spus, în tarile continental europene, sistemul contabil este conectat la fiscalitate.

Pe lânga o astfel de grupare generala care clasifica sistemele contabile în doua mari categorii, exista si numeroase studii care fac o analiza mai fina a referentialelor contabile nationale plecând de la un factor de diferentiere. În continuare vor fi prezentate doua astfel de clasificari carora li se acorda un rol important în literatura de profil, si anume clasificarea lui Gray (1988) pe baza factorilor culturali si pe cea a lui Nobes (1998) care are la baza sistemele de finantare.

b) Clasificarea culturalista

Gray (1988) încearca sa explice diferentierea sistemelor contabile pe baza factorilor culturali. El are ca punct de plecare: studiul lui Hofstede referitor la valorile culturale în contextul practicilor si teoriilor organizatiilor.

Preview document

Conținut arhivă zip

- Contabilitate.doc

Alții au mai descărcat și

INTRODUCERE Începând cu data de 1 ianuarie 2005 a intrat în vigoare, în România, un nou sistem de impunere a veniturilor din salarii, respectiv...

REZUMAT Lucrarea de față își propune ca principal obiectiv să aducă în atenție practicile de contabilitate creativă folosite de către marile...

INTRODUCERE Contabilitatea a fost influenţată în dezvoltarea sa de foarte mulţi factori, şi de aceea există multe cauze prin care se explică de ce...

Tema 1: Bazele organizării contabilităţii financiare. 1. Conceptul, scopul şi obiectul contabilităţii financiare 2. Reglementarea normativă a...

Constatarea activelor materiale pe tremen lung - Modul de constatare şi evaluare a activelor materiale pe termen lung este determinat şi stipulat...

Acest Standard International de Contabilitate revizuit înlocuieste IAS l, Prezentarea politicilor contabile, IAS 5, Informatii ce trebuie...

1.1. STRUCTURA GENERALA A DATORIILOR SI A CREANTELOR Decontarile cu tertii cuprind toate datoriile si creantele fata de terti, a caror durata...

1.1. Contabilitatea financiară – obiect al normării, normalizării şi armonizării contabile Conceptele de normă contabilă, normalizare,...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...