Extras din curs

TEMA 1 ORGANIZAREA CONTABILITĂŢII BANCARE

-1. Obiectul contabilităţii bancare

-2. Principiile contabilităţii bancare

-3. Documentele evidenţei bancare

-4. Organizarea circuitului documentelor bancare

-5. Planul de conturi

1. Obiectul contabilităţii bancare

-Obiectul contabilităţii instituţiilor de credit îl constituie reflectarea în expresie bănească a disponibilităţilor şi depozitelor băneşti, a bunurilor mobile şi imobile, a titlurilor de valoare, a plasamentelor bancare, a drepturilor şi obligaţiilor bancare, precum şi a modificărilor intervenite în urma operaţiunilor patrimoniale efectuate, a cheltuielilor, a veniturilor şi a rezultatelor obţinute de bănci sau alte instituţii de credit.

Pentru îndeplinirea obiectului pe care îl are contabilitatea bancară şi totodată pentru respectarea reglementărilor în domeniu, băncile, în calitate de instituţii de credit cu răspundere patrimonială, au obligaţia să asigure:

-întocmirea documentelor justificative pentru orice operaţiune care afectează patrimoniul băncii;

-înregistrarea în contabilitate a operaţiunilor patrimoniale;

-inventarierea patrimoniului băncii;

-întocmirea bilanţului contabil;

-controlul asupra operaţiunilor patrimoniale efectuate;

-furnizarea, publicarea şi păstrarea informaţiilor cu privire la situaţia patrimoniului şi rezultatelor obţinute de bancă.

Procedeele folosite de metoda contabilitatii sunt:

-generale

-comune stiitelor economice

-specifice contabilitatii

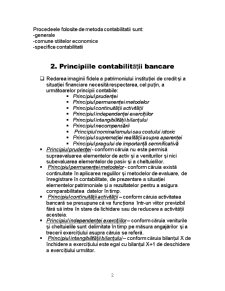

2. Principiile contabilităţii bancare

-Redarea imaginii fidele a patrimoniului instituţiei de credit şi a situaţiei financiare necesită respectarea, cel puţin, a următoarelor principii contabile:

-Principiul prudenţei

-Principiul permanenţei metodelor

-Principiul continuităţii activităţii

-Principiul independenţei exerciţiilor

-Principiul intangibilităţii bilanţului

-Principiul necompensării

- Principiul nominalismului sau costului istoric

-Principiul supremaţiei realităţii asupra aparenţei

-Principiul pragului de importanţă semnificativă

-Principiul prudenţei - conform căruia nu este permisă supraevaluarea elementelor de activ şi a veniturilor şi nici subevaluarea elementelor de pasiv şi a cheltuielilor.

- Principiul permanenţei metodelor - conform căruia există continuitate în aplicarea regulilor şi metodelor de evaluare, de înregistrare în contabilitate, de prezentare a situaţiei elementelor patrimoniale şi a rezultatelor pentru a asigura comparabilitatea datelor în timp.

- Principiul continuităţii activităţii – conform căruia activitatea bancară se presupune că va funcţiona într-un viitor previzibil fără să intre în stare de lichidare sau de reducere a activităţii acesteia.

-Principiul independenţei exerciţiilor – conform căruia veniturile şi cheltuielile sunt delimitate în timp pe măsura angajărilor şi a trecerii exerciţiului asupra căruia se referă.

- Principiul intangibilităţii bilanţului – conform căruia bilanţul X de închidere a exerciţiului este egal cu bilanţul X+1 de deschidere a exerciţiului următor.

- Principiul necompensării - potrivit căruia între elemente de activ şi de pasiv ale patrimoniului bancar nu se admite compensarea, precum şi între conturile de venituri şi cheltuieli ce se închid prin contul de rezultate

-Principiul nominalismului sau costului istoric -potrivit căruia costul istoric la care un activ sau un pasiv a intrat în patrimoniu şi a fost înregistrat în contabilitate trebuie să fie menţinut.

- Principiul supremaţiei realităţii asupra aparenţei - prin care, aspectul economic şi financiar este privilegiat faţă de aspectul pur juridic.

- Principiul pragului de importanţă semnificativă - potrivit căruia, toate informaţiile de importanţă semnificativă trebuie să figureze în documentele comunicate terţilor (bilanţ, contul de profit şi pierdere ş.a.).

Preview document

Conținut arhivă zip

- Contabilitate Bancara

- Tema 2Decontari.doc

- Tema 3Numerar.doc

- Tema1Organizarea generala a contabilitatiii bancare.doc

- Tema4Contabilitatea creditelor bancare.doc

- tema5contabilitatea depozitelorbancare.doc

- tema6Contabilitatea operatiunilor valutare ale bancii.doc

- Tema7Contabilitatea veniturilor si cheltuielilor bancii.doc

- Tema8contabilitatea cap propriu.doc

- T1.docx

- T2-Cont operatiilor de plata in numerar in moneda nationala.docx

- t3.doc

- T4 - contabilitatea operatiilor de creditare.docx

- T5 - Operatiile cu valori mobiliare.docx

- T7 - Contabilitatea operatiunilor de depozit.docx

- Contabilitate bancara 1.doc

- TEMA 10.doc

- TEMA 11.doc

- Tema 2 Contabilitatea capitalului bancar.doc

- TEMA 3 CONTABILITATEA OPERATIUNILOR DE TREZORERIE.doc

- TEMA 4.doc

- TEMA 5.doc

- TEMA 6 CONTABILITATEA.doc

- TEMA 7.doc

- TEMA 8.doc

- TEMA 9.doc

Alții au mai descărcat și

1.1 Rolul informaţiei financiare în procesul decizional Contabilitatea prezintă un sistem de colectare, generalizare şi punere la dispoziţia...

1. MANAGEMENTUL SISTEMELOR INFORMATIONALE În conditiile actuale firmele se confrunta cu noi valente pentru obţinerea unei cit mai bune...

Consideraţii preliminare cu privire la politicile financiare şi monetare Concepte financiare şi monetare de bază Atât politicile, cât şi...

Adoptarea IAS atât la nivelul companiilor cât si la nivel macro-economic va asigura un sistem transparent de raportare care va micsora costul...

Contabilitatea Romaniei a parcurs o serie de etape pt racordarea ei la sist utilizate pe scara internationala iar incepand cu 1 ian 2006 in Ro...

A. CADRUL GENERAL DE ÎNTOCMIRE SI PREZENTARE A SITUATIILOR FINANCIARE Situatiile financiare ale unei companii reprezinta cel mai important...

CAPITOLUL 1 INTRODUCERE ÎN ŞTIINŢA CONTABILITĂŢII 1.1. Scurt istoric al contabilităţii Succesul în afaceri, prosperitatea şi progresul nu pot fi...

CAPITOLUL I ROLUL CONTABILITĂŢII FINANCIARE ŞI AL CONTABILITĂŢII DE GESTIUNE ÎN REALIZAREA FUNCŢIILOR MANAGERIALE 1.1. Contabilitatea financiară...

Te-ar putea interesa și

INTRODUCERE Am ales si tratat cu plãcere si cu mult interes tema de licentã: ,,Reflectarea în contabilitatea bancarã a imobilizãrilor corporale si...

CAPITOLUL I SISTEMUL BANCAR ROMÂNESC BANCA COMERCIALĂ ROMÂNĂ S.A. 1.1 IMPORTANŢA ŞI ROLUL SISTEMULUI BANCAR Sistemul bancar stă în centrul...

I.CONTABILITATEA OPERAŢIUNILOR DE ÎNCASĂRI ŞI PLĂŢI Conceptul de încasări şi plăţi sintetizează operaţiunile de creştere şi de scădere a...

Contabilitatea A fost definita pentru prima oara ca o arta,în 1541, de catre Luca Paciolo, alte definitii ale contabilitatii în decursul timpului...

Alegeţi varianta/variantele corecte: 1. Instituţia de credit reprezintă: a). persoană fizică autorizată; b). unitate operaţională fără...

Sistemul bancar reprezinta un segment indispensabil al ansamblului economic al oricarui stat, respectiv al ansamblului economic mondial. Ansamblul...

Capitolul 1. Obiectul contabilităţii bancare . 1.1.Obiectul contabilităţii bancare. Obiectul contabilităţii a fost determinat pe măsura...

CONTABILITATE BANCARA – CURS 1 Vasile Dedu, Contabilitate bancara (se gaseste la A.S.E) Legea nr. 58/1998 a sistemului bancar publicata în M.O....