Extras din curs

Piata interbancara este o piata rezervata institutiilor de credit si Bancii Centrale.

Relatiile dintre banci se impart in :

relatii interbancare

relatii intrabancare

Relatiile interbancare sunt relatii intre banci diferite privite ca persoane juridice independente. In aces caz, exista urmatoarele tipuri de relatii:

1. relatia dintre banci si Banca Centrala este derulata prin intermediul conturilor curente deschise de banci la Banca Centrala

2. relatii interne sau relatii desfasurate intre banci apartinand aceluiasi sistem bancar, derulate prin intermediul sistemului de compensare interbancara sau utilizand relatiile de corespondent create

3. relatiile externe dintre banci ce apartin unor sisteme bancare diferite – sunt in general relatii de corespondent sau de parteneriat cu bancile straine

Relatiile intrabancare sunt relatii ce au la baza operatiuni desfasurate

intre unitatile ce apartin aceleiasi banci. Aceste relatii se pot dezvolta in plan vertical, intre filiale, succursale si centrale sau in plan orizontal inte subunitati diferite.

Operatile intrabancare reprezinta operatiuni intre sedii (OIS).

Decontari intrabancare

Realizeaza stingerea obligatiilor ce rezulta in urma operatiunilor comerciale sau necomerciale, desfasurate intre clientii aceleiasi banci sau realizate de catre subunitatile bancii in nume si in cont propriu.

Operatiunile intrabancare sunt evidentiate cu ajutorul conturilor: 111 “Cont curent la BNR” si 341 “Decontari intrabancare”.

Contul 111 cont de activ; se debiteaza la depunerea unor sume in cont si la incasari sau la credite obtinute de la banca; se crediteaza cu iesirile din cont sub forma unor retrageri de numerar si de plati catre alte banci si cu rambursari de credite.

Contul 341 cont bifunctional; se crediteaza cu sumele virate catre clientii altor subunitati; se debiteaza cu sumele primite de la acesti clienti.

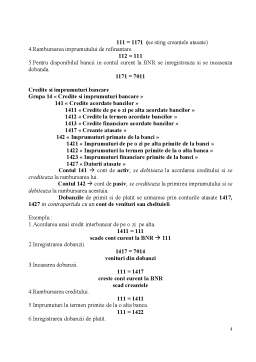

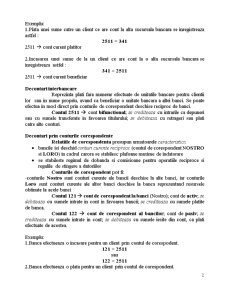

Exemplu:

1.Plata unei sume catre un client ce are cont la alta sucursala bancara se inregistreaza astfel :

2511 = 341

2511 cont curent platitor

2.Incasarea unei sume de la un client ce are cont la o alta sucursala bancara se inregistreaza astfel :

341 = 2511

2511 cont curent beneficiar

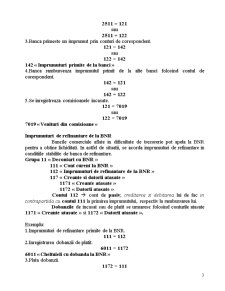

Decontari interbancare

Reprezinta plati fara numerar efectuate de unitatile bancare pentru clientii lor sau in nume propriu, avand ca beneficiar o unitate bancara a altei banci. Se poate efectua in mod direct prin conturile de corespondent deschise reciproc de banci.

Contul 2511 cont bifunctional; se crediteaza cu intrarile ca depuneri sau cu sumele transferate in favoarea titularului; se debiteaza cu retrageri sau plati catre alte conturi.

Decontari prin conturile corespondente

Relatiile de corespondenta presupun urmatoarele caracteristici:

• bancile isi deschid conturi curente reciproce (contul de corespondent NOSTRO si LORO) in cadrul carora se stabilesc plafoane maxime de indatorare

• se stabileste regimul de dobanda si comisioane pentru operatiile reciproce si regulile de stingere a datoriilor

Conturile de corespondent pot fi:

-conturile Nostro sunt conturi curente ale bancii deschise la alte banci, iar conturile Loro sunt conturi curente ale altor banci deschise la banca reprezentand resursele obtinute la acele banci

Contul 121 cont de corespondent la banci (Nostro); cont de activ; se debiteaza cu sumele intrate in cont in favoarea bancii; se crediteaza cu sumele platite de banca.

Contul 122 cont de corespondent al bancilor; cont de pasiv; se crediteaza cu sumele intrate in cont; se debiteaza cu sumele iesite din cont, ca plati efectuate de acestea.

Preview document

Conținut arhivă zip

- Contabilitate Bancara - Decontari Interbancare si Intrabancare.doc

Alții au mai descărcat și

ARGUMENT Contabilitatea operatiilor privind decontarile prin conturile de la banci reprezinta un domeniu complex, si totodata foarte interesant,...

Argument Aceasta lucrare prezinta intr-o masura mai restransa, contabilitate decontarilor fara numerar, adica a operatiilor de incasare si plata...

ARGUMENT Sfârşitul secolului XX şi începutul secolului XXI se caracterizează printr-o adevărată revoluţie în domeniul informaticii şi...

Introducere Informația economică este prezentă în toate domeniile de activitate, reprezentând un element indispensabil al progresului. În...

De-a lungul timpului, pentru economisti, studiul banilor, a institutiilor bancare si a pietelor financiare a constituit unul dintre cele mai...

1.Obiectivul si aria de aplicabilitate a standardului 1.1 Obiectiv Obiectivul Standardului este descrierea tratamentului contabil aferent...

Decontarile intrabancare Decontarile intrabancare sunt operatiunile de stingere a obligatiilor rezultate in urma unor relatii comerciale sau...

1. Evoluţia plăţilor şi a instrumentelor de plată Sistemul de plăti este indisolubil legat de monedă iar evoluţia acesteia a determinat apariţia...

Te-ar putea interesa și

Capitolul I NOŢIUNI GENERALE PRIVIND ORGANIZAREA CONTABILITĂŢII ÎN SOCIETĂŢILE BANCARE 1.1. REGLEMENTĂRI PRIVIND ORGANIZAREA ŞI ŢINEREA...

INTRODUCERE De-a lungul timpului, studiul banilor, instituţiilor bancare şi pieţelor financiare, a constituit unul dintre cele mai fascinante...

Capitolul 1. Consideraţii privind mecanismul plăţilor în România 1.1. Caracteristici ale mecanismului plăţilor în România în perioada de după 1990...

Motivaţii pentru alegerea instituţiei în care s-a realizat Practica Motivul principal a fost alegerea unei institutii bancare in care eu mi-as...

Capitolul I. Abordari teoretice si practice ale decontarilor intra si interbancare 1.1. Cadrul legal si contabil In economia de piata latura cea...

1. Consideraţii generale privind sistemul bancar În România activitatea bancară se desfăşoară în conformitate cu legea bancară 58/98 şi legea...

CAPITOLUL I : ORGANIZAREA SISTEMULUI BANCAR DIN ROMANIA In tara noastra, trecerea la economia de piata a determinat numeroase schimbari. Acestea...

Capitolul 1 Probleme de baza ale organizarii contabilitatii bancare 1.1. Sistemul bancar al României Sistemul bancar reprezinta un segment...