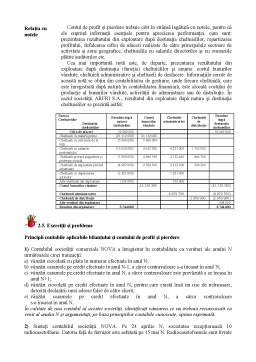

Extras din curs

Capitolul 2

BILANTUL SI CONTUL DE PROFIT SI PIERDERE :

PRINCIPII, PREZENTARE SI SEMNIFICATIE

Spre deosebire de legile fizicii sau teoremele din matematica, principiile contabile nu sunt

imuabile. Ele au fost formulate în timp, ca urmare a confirmarii utilitatii lor de catre practica.

Unele principii sunt conforme cu rationamentul comun, altele introduc o gândire diferita, specifica

profesiei de contabil.

2.1. Principii contabile

Entitatile contabile sunt diferite ca marime: de la micul comerciant de produse

industriale din Piata Obor, societatea civila (cabinetul) de avocatura, diferite

societati comerciale prezentate mai sus, si ele de dimensiuni diferite, societati

bancare si pâna la grupurile de societati. Situatiile financiare se întocmesc la

nivelul unor entitati contabile, în mod distinct de persoanele asociate acestor

entitati. Aceasta distinctie este mai usor de sesizat în cazul societatilor comerciale,

care au dobândit personalitate juridica o data cu înmatricularea lor la Registrul

Comertului si în care tranzactiile desfasurate de proprietari sunt natural separate

de cele ale întreprinderii.

Entitatile contabile nu sunt întotdeauna si entitati juridice. În cazul unei

persoane fizice care are calitatea de comerciant, mica întreprindere nu are

personalitate juridica, dar la nivelul acestei afaceri este organizata evidenta

contabila. Desi comerciantul este proprietarul afacerii si, în temeiul acestui fapt, ar

putea oricând sa ia sume de bani generate din comertul sau pentru nevoile

personale, toate sumele de bani preluate trebuie înregistrate în contabilitatea

afacerii printr-o reducere a numerarului. Este importanta distinctia dintre

abordarea contabila si cea juridica: un furnizor al unei asemenea întreprinderi se

poate adresa justitiei pentru recuperarea creantei sale fata de aceasta, iar în cazul

în care obtine un titlu executoriu, acesta va fi opozabil întregii averi a persoanei

care are calitatea de comerciant.

Entitatea contabila poate exista si la un nivel superior fata de entitatile juridice.

Atunci când o societate comerciala co`ntroleaza o alta societate comerciala (de

obicei prin detinerea majoritatii actiunilor cu drept de vot), cele doua societati

formeaza un grup. Grupul este o entitate distincta din punct de vedere economic,

dar nu are personalitate juridica. Fiecare dintre cele doua societati organizeaza

contabilitatea si întocmeste situatii financiare, dar în plus se realizeaza si un set de

situatii financiare ale grupului (consolidate).

Entitatea

Produsul final al contabilitatii unei entitati îl constituie informatiile financiare,

adica informatii exprimate valoric. Prin intermediul etalonului monetar

contabilitatea generalizeaza si sintetizeaza datele neomogene despre activele,

datoriile si rezultatele întreprinderii. Pe de alta parte, utilizarea exclusiva a

etalonului monetar prezinta si dezavantaje. O serie de informatii utile, dar

nonfinanciare, este lasata în afara raportarilor contabile. Informatii referitoare la

conflictele de munca din interiorul întreprinderii, la firmele concurente, la efectele

activitatii întreprinderii asupra mediului înconjurator si asupra comunitatilor

locale nu se regasesc în raportarile contabile.

Un alt dezavantaj îl constituie fluctuatia puterii de cumparare a etalonului

monetar. Desi exista încercari de limitare a acestui inconvenient, si anume

reevaluarea activelor, cititorul situatiilor financiare trebuie sa cunoasca tendinta

contabililor de a considera leul stabil. În situatia hiperinflatiei, unitatea de masura

nominala trebuie înlocuita cu o unitate de masura care are o putere de cumparare

constanta. Desi între octombrie 1990 si iulie 2000 puterea de cumparare a leului a

scazut de 10.000 de ori, situatiile financiare ale întreprinderilor românesti au fost

în continuare întocmite în lei nominali, fapt care pune sub semnul întrebarii

utilitatea acestora.

Preview document

Conținut arhivă zip

- Contabilitate - Capitolul 2.pdf

Alții au mai descărcat și

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...

1.1. Continutul, particularitatile si rolul analizei economico-financiare a) A ANALIZA (româna) = ANALISI (greaca) b) ANALIZA ECONOMICA = O...

ANALIZA CORELATIILOR DE ECHILIBRU ÎNTRE INDICATORII VALORICI INDICATORII VALORICI cifra de afaceri volumul vânzarilor sau facturarilor unui...

Potentialul intern al întreprinderii reprezinta resursele acesteia umane, materiale si financiare. De marimea lor, respectiv modul um sunt alocate...

Costul - instrument important din categoria tehnicilor de diagnosticare a firmei. - studiul cheltuielilor în mod sistematic permite întelegerea...

ANALIZA PRODUCTIEI Concepte :Q fizica (q) ’ ansamblul valorilor de întrebuintare rezultate din activitatea industrial productiva, care pot fi...

DOCTRINA DREPTULUI CONTABIL 1.1. Originea si sursele dreptului contabil 1.1.1. Definitii si concepte privind doctrina dreptului contabil...

Te-ar putea interesa și

Capitolul I NOŢIUNI GENERALE PRIVIND ORGANIZAREA CONTABILITĂŢII ÎN SOCIETĂŢILE BANCARE 1.1. REGLEMENTĂRI PRIVIND ORGANIZAREA ŞI ŢINEREA...

CAPITOLUL 1 IMPORTANŢA SISTEMULUI INFORMAŢIONAL ÎN DEZVOLTAREA SOCIETĂŢII SECOLULUI XXI Rolul sistemului informational este de a transmite...

CAPITOLUL I Prezentarea unităţii patrimoniale S.C. Lejak's S.R.L. a fost înfiinţată în 1992, în Brasov. Societatea Lejak's S.R.L. este o...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

Introducere Expertiza este „un mijloc de probă, de constatare, confirmare, evaluare, lămurire sau dovedire, pe baza cercetării ştiinţifice de...

PREZENTAREA FIRMEI SC AUDIT CONSULTING SRL SC AUDIT CONSULTING SRL, o societate comercială care funcţionează în conformitate cu legislaţia din...

Capitolul I - Modul de constituire si functionare a entitatii economice;etapele constituirii,modul de functionare ,si dizolvare/lichidare....

CAPITOLUL I CEREREA DE INFORMATII CONTABILE Cererea de informatii contabile: utilizatorii si necesitatile lor Realitatea social-economica si...