Extras din curs

Capitolul I. Aspecte generale privind grupurile de societati

1.1.Definitia grupurilor de societati

Grupul = un ansamblu de societati format din societatea care consolideaza – persoana juridica romana (consolidanta) – si filialele acesteia – societati romane si straine

Societatea-mama = o entitate cu personalitate juridica care are una sau mai multe filiale, fiecare cu propria lor personalitate juridica

Filiala = este intreprinderea controlata de o alta intreprindere (cunoscuta ca societatea mama)

Controlul = semnifica autoritatea societatii – mama de a conduce politicile financiare si operationale ale unei intreprinderi (filiale) pentru a obtine beneficii din activitatea ei.

Societate holding pur = societatea mama nu are activitati operationale ci doar gestioneaza titlurile de participare pe care le detine la societetile din cadrul grupului, coordoneaza activitatea diverselor intreprinderi din grup si asigura nevoile de finantare de ansamblu.

1.2.Premisile aparitiei grupurilor de societati

Concentrarea = la nivelul unui grup este procesul de intarire a controlului, a puteri precum si de comasare a patrimoniului in mainile catorva persoane fizice sau juridice. Aceasta va permite conducatorilor acestei intreprinderi sa utilizeze importante mijloace financiare si de productie pentru o politica corecta si mai putin influentata de specificul zonei geografice in care se desfasoara sau de aspectele sociale ale acesteia.

In plan economic pot fi intalnite doua forme principale de concentrare:

a)Concentrarea orizontala

b)Concentrarea verticala

a)Concentrarea orizontala = prsupune regruparea intreprinderilor care fabrica aceeasi categorie de produs realizanduse astfel o integrare a tuturor fazelor ciclului de productie si de distributie. In acest caz grupul isi creaza un bun control al pietei si posibilitatea de a impune preturile.

b)Concentrarea verticala = prin aceasta se realizeaza o regrupare a intreprinderi cliente unele fata de altele realizandu-se integrarea unor activitati diferite sau complementare . In acest caz grupul va avea un control total al ciclului de productie de la materia prima la produsul finit si un control partial al pietei.

Concentrarea verticala este intalnita sub doua variante:

a)Concentrare verticala in amonte = presupune ca o intreprindere sa ea controlul asupra furnizorilor sai. Societatea-mama va controla aprovizionarile cu materile prime, materiale, semifabricate livrate de filiale

b)Concentrare verticala in aval = presupune ca o intreprindere sa ia controlul asupra clientilor sai. Societatea-mama va prelua controlul asupra distributiei produselor finite vandute prin filiale.

1.3. Consideratii juridice. Din punct de vedere juridic

fiecare societate din grup are propria sa personalitate juridica

Din punct de vedere juridic, fiecare societate din grup are propria personalitate juridica, are denumire, sediu social, domiciliu fiscal, nationalitate si organisma proprii de conducere.

Grupul ia nastere din momentul in care o intreprindere dobandeste actiuni / partii sociale(titlu de participare) ale altor intreprinderi cu scopul detinerii controlului sau exercitari unor influente asupra acestora.

Modalitati de dobandire a titlurilor de participare:

a)Constituirea unor societati noi (filiale) de catre societatea-mama care detine o cota de 50-100% din actiunile sau partile sociale emise de filiala.

b)Aportul partial de active a societati-mama la o alta societate in schimbul partilor sociale, a caror detinere ii asigura societati-mama un anumit procent din capital si controlul asupra filialei respective.

c)Subscrierea de actiuni sau parti sociale la o societate la care are loc o crestere (majorare) a capitalului social, aportul se poate face in numerar sau in natura iar societatea care subscrie si achizitioneaza aceste actiuni dobindeste in acest fel controlul asupra societati care isi majoreaza capitalul.

d)Cumpararea actiunilor(cotate sau necotate la bursa) ale unei societati. In acest fel societatea cumparatoare dobandeste controlul asupra societatii emitente a actiunilor.

Capitolul II. Necesitatea consolidari situatiilor financiare.

Perimetrul si metodele de consolidare

2.1.Necesitatea si obiectivul situatiilor financiare consolidate

Informatile utilizate de contabilitatea financiara la nivelul unei intreprinderi individuale care fac parte dintr-un grup se dovedesc a fi insuficiente atat pentru utilizatorii interni(ex: conducerea unitatii, actionari,asociatii,personalul)cat si pentru cei externi (ex:bancile, furnizorii, clientii, institutiile statului).

Intreprinderile care compun grupul conduc fiecare contabilitatea proprie si prezinta propriile situatii financiare anuale dar din analiza individuala a acestora utilizatori informatiei nu pot aprecia corect situatia economica si financiara a ansamblului grupului.

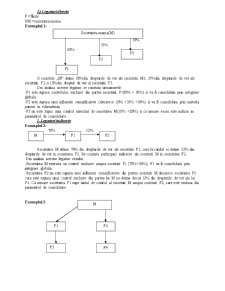

Exemplu:Presupunem ca societatea ALFA SA se constituie prin aport in numerar de 100.000u.m. Imediat dupa constituirea sa societatea ALFA constituie o alta societate S.C. BETA S.A.cu capital social de 50.000u.m.,pentru care aduce un aport in numerar de 80% din capitalul noi societati. Diferenta de 20% din capitalul social apartine altor actionari. Bilantul de constituire a celor doua societati se prezinta in forma simplificata astfel:

Bilantul contabil al societati ALFA

Activ Sume Pasiv Sume

Participatii in BETA 40.000 Capital social 100.000

Disponibilitati 60.000

Total Activ 100.000 Total Pasiv 100.000

80% rezulta 400000u.m.(ALFA)

Bilant contabil al societati BETA

Activ Sume Pasiv Sume

Disponibilitati 50.000 Capital social 50.000

Total Activ 50.000 Total Pasiv 50.000

Un analist care nu cunoaste legaturile de participatie ce exista intre societatile ALFA si BETA ar putea considera ca aceste doua societati reprezinta impreuna o entitate economica, care dispune de mijloace financiare ce se ridica la 150.000u.m. In realitate situatia nu se prezinta asa deoarece capitalul social al lui BETA cuprinde 40.000u.m. ce provin de la ALFA si prin urmare mijloacele lor financiare se ridica la 150.000u.m. – 40.000u.m. = 110.000u.m.si nu la 150.000u.m.cat ar rezulta din unirea matematica a celor doua bilanturi.

Bilantul grupului(ALFA reunit cu BETA)

Activ Sume Pasiv Sume

Disponibilitati 110.000 Capital social 110.000

Total Activ 110.000 Total Pasiv 110.000

Obiectivul consolidarii situatiei financiare este acela de a prezenta patrimoniul, situatia financiara si rezultatul intreprinderi cuprinse in perimetrul de consolidare, ca si cum ar fi vorba despre o singura intreprindere . Prin urmare situatiile financiare consolidate trebuie sa furnizeze o imagine fidela si corecta a activelor, datoriilor, pozitiei financiare, rezultatului(profit sau pierdere) aferente societati rezultate din consolidare, luate ca un tot unitar.

2.2. Perimetrul de consolidare

In scopul consolidarii situatiei financiare este necesar mai intai sa se delimiteze ansamblul intreprinderilor care apartin grupului. Sa se determine perimetrul de consolidare.

Perimetrul de consolidare = cuprinde un ansamblu format din societatea-mama(societate consolidanta) si filialele sale (sunt societati consolidabile), respectiv societati asupra carora societatea-mama detine in mod direct sau indirect:

a)Un control exclusiv

b)Un control comun

c)O influenta semnificativa

Preview document

Conținut arhivă zip

- Contabilitate Consolidata.doc

Alții au mai descărcat și

Capitolul I DIMENSIUNI INTERNAŢIONALE ÎN REGLEMENTAREA SITUAŢIILOR FINANCIARE CONSOLIDATE În prezent, pe plan mondial, normele contabile de...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

Fenomenul contabil contemporan prezintă caracteristici axate pe nevoia de armonizare, convergenţă, compatibilitate şi uniformitate în...

Capitolul I : Date teoretice privind intocmirea si prezentarea situatiile financiare consolidate 1. Definitia procesului de consolidare...

Introducere Procesul de integrare industrial-financiară în economia mondială a început odată cu crearea primelor monopoluri la sfârşitul sec. al...

CONTABILITATEA SOCIETĂŢILOR DE GRUP 1. Conceptul de grup şi caracteristicile sale D.p.d.v. financiar-contabil, grupul reprezintă un ansamblu de...

CAPITOLUL I Introducere Societǎţile contemporane evolueazǎ într-un mediu economic dinamic impus de accentuarea competivitǎţii economice tehnico...

INTRODUCERE Primele publicări de conturi consolidate s-au realizat în Statele Unite, încă de la începutul secolului trecut. Structurile economice,...

Te-ar putea interesa și

1.MEDIUL BANCAR ROMÂNESC 1.1. Sistemul bancar Românesc Sistemul bancar din România este un sistem pe două nivele, cuprinzând Banca Naţională a...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

INTRODUCERE În viața economică a diferitelor țări se întâlnesc atât agenți economici care își desfășoară activitatea ca entități juridice...

Capitolul I : Date teoretice privind intocmirea si prezentarea situatiile financiare consolidate 1. Definitia procesului de consolidare...

1. Introducere Obiectivul acestui proiect este de a intelege mai bine metodele de consolidare, atat partea teoretica cat si partea practica si sa...

OPORTUNITATEA TEMEI ALESE Lumea nu are încredere în raportările financiare prezentate de către companiile japoneze. O serie de falimente şi...

CONTABILITATEA SOCIETĂŢILOR DE GRUP 1. Conceptul de grup şi caracteristicile sale D.p.d.v. financiar-contabil, grupul reprezintă un ansamblu de...

CAPITOLUL I Introducere Societǎţile contemporane evolueazǎ într-un mediu economic dinamic impus de accentuarea competivitǎţii economice tehnico...