Extras din curs

Societatea mama “M” detine 45% din capitalul social al societatii fiice “F” formand impreuna grupul “M”. De regula denumirea grupului este preluata de la denumirea societatii mama. Situatiile financiare ale societatilor grupului “M” se prezinta astfel la 31.12.N:

Bilantul societatii “M”

Elemente patrimoniale Valori

Imobilizari corporale-cladiri 350.000

Titluri de patricipare 90.000

Stocuri-marfuri 35.000

Clienti(1) 145.000

Disponibilitati 100.000

Total activ 720.000

Capital social 250.000

Rezerve 50.000

Rezultat 140.000

Furnizori 280.000

Total pasiv 720.000

(1) creante asupra societatii fiice in valoare de 40.000 lei.

Contul de profit si pierdere “M”

Elemente Valori

Venituri totale(1) 1.100.000

Cheltuieli totale 960.000

Rezultat(2) 140.000

(1):venituri din dividende incasate de la societatea 50.000 lei;

(2): vanzarile catre societatea fiica s-au realizat cu o marja de profit de 25%.

Bilantul societatii “F”

Elemente patrimoniale Valori

Imobilizari corporale-cladiri 200.000

Stocuri-marfuri(1) 100.000

Clienti 170.000

Disponibilitati 30.000

Total activ 500.000

Capital social 200.000

Rezerve 40.000

Rezultat 50.000

Furnizori(2) 210.000

Total pasiv 500.000

(1): din care marfuri cumparate de la societatea mama: la sfarsitul exercitiului financiar 25.000, iar la inceputul exercitului financiar 15.000. Marja de profit este de 25%;

(2): din care datorii catre societatea mama in valoare de 40.000 lei.

Contul de profit si pierdere “F”

Elemente Valori

Venituri totale 700.000

Cheltuieli totale 650.000

Rezultat 50.000

Chiar daca societatea “M” nu detine peste 50% in capitalul societatii “F” se va aplica metoda integrarii globale, deoarece aceasta societate detine cel mai mare procent din capitalul fiicei.

Fluxul informational contabil al acestei metode se prezinta astfel:

Etapa nr.1: agregarea posturilor din situatiile financiare

a. preluarea posturilor din bilantul societatii mama in proportie de 100%:

Sume debit Conturi debit Conturi credit Sume credit

720.000 /. /. 720.000

350.000 212 1012 250.000

90.000 261 106 50.000

35.000 371 121 140.000

145.000 4111 401 280.000

100.000 5121

b. preluarea posturilor din bilantul societatii fiice in proportie de 100%:

Sume debit Conturi debit Conturi credit Sume credit

500.000 /. /. 500.000

200.000 212 1012 200.000

100.000 371 106 40.000

170.000 4111 121 50.000

30.000 5121 401 210.000

c. preluarea posturilor din contul de profit si pierdere al societatii mama in proportie de 100%:

Conturi debit Conturi credit Sume

./. Venituri totale 1.100.000

Cheltuieli totale 960.000

Rezultat “M” 140.000

d. preluarea posturilor din contul de profit si pierdere al societatii fiice in proportie de 100%:

Conturi debit Conturi credit Sume

./. Venituri totale 700.000

Cheltuieli totale 650.000

Rezultat “F” 50.000

Etapa nr.2: eliminarea operatiunilor reciproce

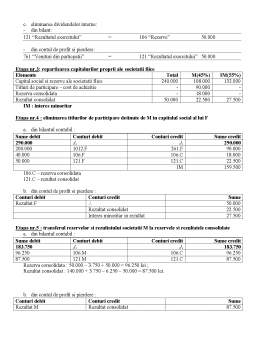

a. eliminarea operatiunilor reciproce din bilantul contabil (creantele si datoriile reciproce):

401 “Furnizori” = 4111 “Clienti 40.000

b. eliminarea plusvalorilor din cadrul stocului final de marfa:

- din bilant:

121 “Rezultatul exercitiului” = 371 “Marfuri” 6.250

- din contul de profit si pierdere:

607 “Cheltuieli cu marfurile” = 121 “Rezultatul exercitiului” 6.250

c. eliminarea plusvalorilor incluse in stocul initial:

- din bilant:

106 “Rezerve” = 121 “Rezultatul exercitului” 3.750

- din contul de profit si pierdere:

121 “Rezultatul exercitului” = 607 “Cheltuieli cu marfurile” 3.750

Plusvaloarea din stocul final: 25.000 * 25% = 6.250 lei

Plusvaloarea din stocul initial: 15.000 * 25% = 3.750 lei

Preview document

Conținut arhivă zip

- Contabilitate Consolidata - Metoda Integrarii Globale.doc

Alții au mai descărcat și

1. Consideratii istorice privind contabilitatea grupurilor de societati si necesitatea aparitiei conturilor consolidate Pentru evidentierea...

Capitolul 1: Conceptul de expertizã contabilã 1.1 Noţiuni generale privind expertiza contabilã Expertiza contabilă este activitatea efectuată de...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

CAPITOLUL I: CONTABILITATEA FUZIUNII Fuziunea este operaţiunea prin care două sau mai multe societăţi hotărăsc separat să se unească în vederea...

Capitolul I : Date teoretice privind intocmirea si prezentarea situatiile financiare consolidate 1. Definitia procesului de consolidare...

CAPITOLUL I - Organizarea şi desfăşurarea activităţii contabililor autorizaţi şi experţilor contabili Contabilul autorizat este persoana care a...

1. Introducere Obiectivul acestui proiect este de a intelege mai bine metodele de consolidare, atat partea teoretica cat si partea practica si sa...

Cap 1.Introducere în studiul grupurilor de societăţi 1.1.Caracteristici generale În cadrul economiei contemporane se poate observa un fenomen de...

Te-ar putea interesa și

Cap I Conturile consolidate 1.1.Aspecte privind grupurile de societăţi Grupurile de societăţi reprezintă un ansamblu constituit din mai multe...

Introducere În mediul de afaceri contemporan, asocierile de grupuri se remarcă printr-o evoluţie crescîndă fie că sunt naţionale sau nu. Fiecare...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

Capitolul I : Date teoretice privind intocmirea si prezentarea situatiile financiare consolidate 1. Definitia procesului de consolidare...

Aspecte generale privind grupurile de societati si conturile consolidate " Aspecte generale privind grupurile de societati si conturile...

Un grup = un ansamblu de societăţi, fiecare având personalitate juridică distinctă (proprie), dar cu un centru unic de decizie, numit lider de...

Capitolul I - Elemente de bază privind normalizarea şi reglementarea contabilă Normele contabile din România au la baza Legea Contabilităţii şi...

CAPITOLUL 1 CONCEPTE FUNDAMENTALE PRIVIND CONSOLIDAREA CONTURILOR Constituind o prezenţă din ce în ce mai pregnantă în economia mondială...