Extras din curs

7.1. Registrele de contabilitate

Datele privind operatiile care se produc în activitatea unei unitati, consemnate în documentele justificative, sunt înregistrate în ordine cronologica, grupate si sistematizate în cadrul unor formulare denumite generic registre.

a - Notiunea si clasificarea registrelor

Registrele contabile sunt documente specifice cu ajutorul carora se realizeaza înregistrarea operatiilor economice si financiare în conturi si furnizarea, pe aceasta baza, de informatii privind situatia si miscarea patrimoniului. Ele se prezinta sub forma unor caiete, foi volante, fise sau documente informatice cu continutul si structura adecvate scopului pentru care s-au deschis.

Teoria si practica contabila au generat o diversitate de forme privind continutul registrelor. Astfel, din punct de vedere al modului de înregistrare a operatiilor economice si financiare în cadrul sistemului de conturi, registrele pot fi pentru:

- evidenta cronologica;

- evidenta sistematica;

- realizarea combinata a celor doua feluri de evidente.

Evidenta cronologica, organizata cu ajutorul registrelor, se realizeaza prin intermediul unui jurnal, ce serveste la înregistrarea operatiilor în ordinea în care au fost efectuate în timp. În practica, în acest scop se utilizeaza documentul numit "Registrul jurnal", precum si "Nota de contabilitate".

Evidenta sistematica, prin intermediul registrelor, înseamna înregistrarea operatiilor economico-financiare în functie de natura lor, pe elemente patrimoniale de activ, de pasiv sau procese economice sub forma de cheltuieli si venituri. În asemenea registre se înscriu operatiile care au fost deja înregistrate, cronologic, în registrul jurnal.

În categoria acestor registre sunt incluse:

- fisele de conturi fara dezvoltare pe conturi corespondente a rulajului debitor pe conturi creditoare si, respectiv a rulajului creditor pe conturi corespondente debitoare. În activitatea practica sunt denumite "fise de cont pentru operatii diverse" (care sunt numai fise valorice, pentru debit, credit, sold). În cazul evidentei bunurilor de natura stocurilor, aceste fise contin în plus, pe lânga coloanele valorice, coloane pentru cantitate (intrata, iesita, stoc) si sunt denumite "fise de cont pentru valori materiale".

- jurnalele pentru creditul conturilor, în care documentele justificative, în care sunt consemnate operatiile patrimoniale se înscriu în ordine cronologica.

Registrele pentru evidenta combinata se utilizeaza la unitatile mici, care nu folosesc multe conturi si în care se efectueaza înregistrarile, atât în ordine cronologica, cât si în mod sistematic (Exemplu: Jurnal - Cartea mare).

Dupa sfera de cuprindere a datelor, registrele de evidenta contabila se împart în:

- registre pentru evidenta sintetica, care se pot prezenta concret sub forma jurnalelor pentru creditul conturilor sau Cartea mare-sah, în functie de forma de înregistrare contabila folosita de unitate;

- registre pentru evidenta analitica ce se pot concretiza sub forma de fise valorice sau cantitativ valorice sau diferite situatii al caror continut informational se stabileste de unitatea patrimoniala;

- registre pentru realizarea combinata a celor doua forme de evidenta.

b - Continutul, completarea si gestionarea registrelor

Normele legale din tara noastra prevad ca principale registre de contabilitate: Registrul - jurnal; Registrul inventar si Registrul "cartea mare".

Registrele de contabilitate reprezinta, alaturi de bilant si contul de profit si pierdere, principalele documente pe care le produce contabilitatea.

Registrele de contabilitate sunt documente contabile obligatorii în care unitatile patrimoniale înregistreaza, periodic, cronologic si sistematic, operatiunile economico-financiare, consemnate în documente justificative, care produc modificari în patrimoniul acestora.

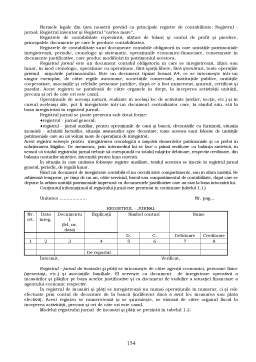

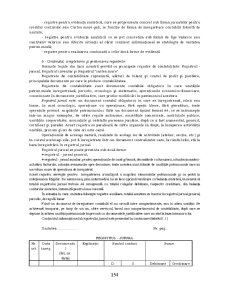

Registrul jurnal este un document contabil obligatoriu în care se înregistreaza, zilnic sau lunar, în mod cronologic, operatiune cu operatiune, fara spatii libere, fara stersaturi, toate operatiile privind miscarile patrimoniului. Este un document tipizat format A4, ce se întocmeste într-un singur exemplar, de catre regiile autonome, societatile comerciale, institutiile publice, unitatile cooperatiste, asociatiile si celelalte persoane juridice, dupa ce a fost numerotat, snuruit, certificat si parafat. Acest registru se parafeaza de catre organele în drept, la începerea activitatii unitatii, precum si ori de câte ori este cazul.

Operatiunile de aceeasi natura, realizate în acelasi loc de activitate (atelier, sectie, etc.) si în cursul aceleiasi zile, pot fi înregistrate într-un document centralizator care, la rândul sau, sta la baza înregistrarii în registrul jurnal.

Preview document

Conținut arhivă zip

- Contabilitate - Curs 7 - Registrele de Contabilitate si Formele de Inregistrare Contabila.doc

Alții au mai descărcat și

INTRODUCERE Practica contabilă a oricărei economii de piaţă nu poate fi concepută fără utilizarea unor principii de bază. În acest sens se are în...

I.1. Inventarierea – procedeu al metodei contabilitatii Inventarierea patrimoniului reprezinta ansamblul operatiunilor prin care se constata...

PARTEA I - DESCRIEREA ENTITĂŢII Entitatea SC ZINVAS CAR S.R.L. a luat fiinţă în data de 13.08.2003. Numarul şi data înregistrării la Registrul...

ARGUMENT Conform Legii contabilităţii “orice operaţie patrimonială se consemnează în momentul efectuării ei într-un act scris care stă la baza...

CAPITOLUL I Inventarierea elemente teoretice şi organizatorice 1.1 Definirea şi necesitatea inventarierii Contabilitatea, ca principal...

PREZENTAREA GENERALA A SOCIETATII SC ROMBIZ IMPEX SRL este o societate comerciala cu raspundere limitata, inregistrata la Registrul Comertului sub...

Pentru a-si realiza obiectul de activitate în vederea obtinerii de profit, orice întreprindere cu activitate industriala, comerciala, de servicii...

I. Contul: definitie, forma si structura. Contul este un procedeu specific contabilitatii cu ajutorul caruia se tine evidenta fiecarui element...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE PERSIANA S.R.L. 1.1. Denumirea societati: Intreprinderea, respectiv societatea...

Cap.1 Bazele teoretice şi metodologice ale sistemului contabil 1.1 Conceptia dualista a actualului sistem contabil Sistemul contabil poate fi...

1.1.Autonomie şi funcţionalitate la unităţile administrativ – teritoriale Finanţele publice sunt procesele şi relaţiile economice la care...

CAPITOLUL 1 Diagnosticarea viabilitatii economice si manageriale 1.1. Documentarea preliminara 1.1.1. Caracteristici tipologice ale firmei...

Registrele de contabilitate Datele privind operaţiile care se produc în activitatea unei unităţi, consemnate în documentele justificative, sunt...

1. Bazele teoretice si metode ale sistemului contabil Rolul si importanta stiintei s-au schimbat fundamental în epoca moderna. Dupa cum afirma d.j...

Intocmirea si utilizare documentelor financiar-contabile Orice operatie economica, inainte de a fi inregistrata in contabilitate trebuie sa fie...

1.Sistemul bugetar 1.1 Consideraţii teoretice privind bugetul Finanţele publice sunt influenţate de 3 legi specifice ce marchează cele trei...