Cuprins

- 1.1. Necesitatea Contabilitatii Financiare

- 1.2. Organizarea Contabilitatii Financiare

- 1.3. Modalitati de tinere a Contabilitatii Financiare

- 1.4. Formele de inregistrare contabila

- 1.5. Planul de Conturi

- Cap. 2. ACTIVE IMOBILIZATE

- 2.1. Evaluare generala a activelor imobilizate

- 2.2. Imobilizari Necorporale

- 2.2.1. Cheltuieli de constituire

- 2.2.2. Cheltuieli de dezvoltare

- 2.2.3. Concensiuni, Brevete, Licente, Marci comerciale, Drepturile si activele similare

- 2.2.4. Fondul comercial

- 2.2.5. Avansuri si alte imobilizari necorporale

- 2.2.6. Imobilizarile necorporale in curs de executie

- 2.2.7. Evaluarea imobilizarilor necorporale

- 2.2.7.1. Evaluarea initiala a imobilizarilor necorporale

- 2.2.7.2. Cheltuieli ulterioare

- 2.2.7.3. Evaluarea la data bilantului

- 2.2.7.4. Cedarea

- 2.3. Imobilizari Corporale

- 2.3.1. Recunoasterea imobilizarilor corporale

- 2.3.2. Evaluarea imobilizarilor corporale

- 2.3.2.1. Evaluarea initiala a imobilizarilor corporale

- 2.3.2.2. Cheltuieli ulterioare

- 2.3.2.3. Evaluarea la data bilantului

- 2.3.3. Amortizarea

- 2.3.4. Cedarea si casarea

- 2.3.5. Compensatii de la terti

- 2.3.6. Reevaluarea imobilizarilor corporale

- 2.4. Imobilizari Financiare

- 2.4.1. Evaluarea imobilizarilor financiare

- 2.4.1.2. Evaluarea initiala

- 2.4.1.3. Evaluarea la data bilantului

- 2.5. Contabilitatea activelor imobilizate

- 2.5.1. Grupa 20 “ Imobilizari Necorporale”

- 2.5.2. Grupa 21 “ Imobilizari Corporale”

- 2.5.3. Grupa 23 “ Imobilizari in curs”

- 2.5.4. Grupa 26 “ Imobilizari Financiare”

- 2.5.5. Grupa 28 “ Amortizari privind imobilizarile”

- 2.5.6. Grupa 29 “ Ajustari pentru deprecierea sau pierderea de valoare a imobilizarilor”

- 2.6. Bilantul

- 2.6.1. Bilantul extins

- 2.6.2. Bilantul prescurtat

- 2.7. Monografie Contabila

- Cap. 3. CONTABILITATEA STOCURILOR

- 3.1. Notiuni generale

- 3.2. Costul stocurilor

- 3.2.1. Notiuni generale privind costul costurilor

- 3.2.2. Costul stocurilor la iesirea din gestiune

- 3.3. Organizarea Contabilitatii stocurilor

- 3.3.1. Organizarea contabilitatii sintetice a stocurilor

- 3.3.2. Organizarea contabilitatii analitice a stocurilor

- 3.4. Contabilitatea stocurilor si productiei in curs de executie.

- 3.4.1. Grupa 30 “ Stocuri de materii si materiale”

- 3.4.2. Grupa 33 “ Productia in curs de executie”

- 3.4.3. Grupa 34 “ Produse”

- 3.4.4. Grupa 35 “Stocuri aflate la terti”

- 3.4.5. Grupa 36 “Animale”

- 3.4.6. Grupa 37 “Marfuri”

- 3.4.7. Grupa 38 “Ambalaje”

- 3.4.8. Grupa 39 “Ajustari pentru deprecierea stocurilor si productiei in curs de executie”

- 3.5. Bilantul

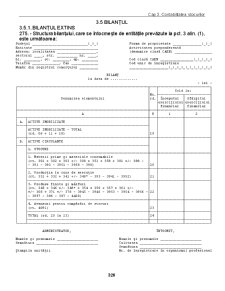

- 3.5.1. Bilantul extins

- 3.5.2. Bilantul prescurtat

- Cap. 4. CONTABILITATEA TERTILOR

- 4.1. Notiuni generale

- 4.2. Contabilitatea angajamentelor si altor elemente extrabilantiere

- 4.3. Contabilitatea Tertilor

- 4.3.1. Grupa 40 “Furnizori si conturi asimilate”

- 4.3.2. Grupa 41 “Clienti si conturi asimilate”

- 4.3.3. Grupa 42 “Personal si conturi asimilate”

- 4.3.4. Grupa 43 “Asigurari sociale, protectia sociala si conturi asimilate”

- 4.3.5. Grupa 44 “Bugetul statului, fonduri speciale si conturi asimilate”

- 4.3.6. Grupa 45 “Grup si Asociati”

- 4.3.7. Grupa 46 “Debitori si Creditori diversi”

- 4.3.8. Grupa 47 “Conturi de regularizare si asimilate”

- 4.3.9. Grupa 48 “Decodari in cadrul unitatii”

- 4.3.10. Grupa 49 “Provizioane pentru deprecierea creantelor”

- 4.4. Bilantul

- 4.4.1. Bilantul extins

- 4.4.2. Bilantul prescurtat

Extras din curs

In conditiile actuale, cu toate progresele tacute în domeniul calculatoarelor electronice, economia unei tari nu se poate lipsi de contabilitate. Ea ramâne, pe mai departe, cea mai exacta forma de evidenta.

Pâna în prezent nu s-a gasit, si nici în viitorul apropiat nu se preconizeaza un alt mijloc de înlocuire a contabilitatii la nivelul întreprinderilor.

Numai contabilitatea poate oferi informatii precise pe care sa se sprijine deciziile managerului. El trebuie sa dispuna de acest „tablou de bord" cu multiple cadrane care este contabilitatea moderna.

In conditiile actuale ale României, sfera si functiile contabilitatii sufera modificari succesive si adânci impuse, pe de o parte, de necesitatile sporite de informatii la nivelul întreprinderilor, iar pe de alta parte, de evolutia procedeelor tehnicii de înregistrare si de prelucrare a informatiei.

Dezvoltarea contabilitatii a fost si este continuu impulsionata de cerintele mereu crescânde ale activitatii economice în functie de care a trebuit si trebuie sa se perfectioneze neîncetat.

România se afla astazi în plin proces de armonizare a sistemului sau contabil cu normele contabile internationale.

Armonizarea sau convergenta contabila este considerata un proces ireversibil, fiind determinata de nevoia de comparabilitate a situatiilor financiare, impusa de mondializarea economiilor, cu predilectie a pietelor financiare.

Nevoia de armonizare în contabilitate presupune adaptarea si desfasurarea unor activitati riguros organizate ce pot fi asimilate dreptului contabil international, concretizate în obiective de „normare a contabilitatii" si, respectiv, de „normalizare a contabilitatii".

Obiectul contabilitatii agentilor economici îi formeaza: patrimoniul acestora, rezultatele financiare si elementele extrapatrimoniale.

a) Patrimoniul - obiect al contabilitatii

Sub aspect juridic, patrimoniul poate fi definit ca fiind totalitatea drepturilor si obligatiilor în expresie baneasca apartinând unei persoane fizice sau juridice.

Sub aspect economic, patrimoniul poate fi definit ca reprezentând totalitatea, respectiv, universalitatea valorilor corporale si necorporale contabilizate sub forma de bunuri materiale, nemateriale ori financiare. Ele trebuie sa apartina subiectului de drept care este întreprinderea

Ca unitate sintetica de structura, patrimoniul are urmatoarele trasaturi caracteristice:

- este o universalitate juridico-economico-financiara;

- este personal, în sensul ca apartine unei anumite persoane si este netransmisibil - fiind conditie fundamentala de întemeiere ontologica a persoanei;

- este distinct fata de persoana careia îi apartine si nu este inclus acesteia;

- este unic si indivizibil.

Existenta unui patrimoniu presupune îmbinarea a doua elemente:

- persoana fizica sau juridica, ca subiect de drepturi si obligatii;

- bunurile economice, ca obiecte de drepturi si obligatii.

Intre obiectele de drepturi si obligatii, pe de o parte, si drepturile si obligatiile pe de alta parte, sta persoana fizica sau juridica în calitatea sa de subiect de drepturi si obligatii.

Patrimoniul poate deveni obiect de studiu al contabilitatii numai in cazul in care el este investit, adica utilizat în activitatea economica în vederea obtinerii de bunuri si servicii destinate vânzarii, cumpararii, ori în activitati administrative si social - culturale prin care se satisfac necesitati reale ale societatii.

Literatura de specialitate prezinta numeroase interpretari si variante in definirea si analiza patrimoniului ca obiect al contabilitatii.

Ne vom referi în continuare la conceptia economico - juridica a patrimoniului, potrivit careia acesta, în contabilitate, se dedubleaza ca patrimoniu economic si respectiv patrimoniu juridic.

Forma de prezentare a patrimoniului in contabilitate este aceea a unei balante cu doua parti egale, în mod conventional, partea din stânga egalitatii poate fi denumita patrimoniu economic, iar cea din dreapta egalitatii, patrimoniu juridic.

Deci, egalitatea generalizatoare este:

Continutul juridic are ca fundament continutul economic, iar continutul economic este suportul material concret al continutului juridic ca provenienta sau sursa de formare a diverselor elemente patrimoniale concrete, aflate in stânga egalitatii.

- Patrimoniul economic este format, deci, din bunuri economice, ca obiecte de drepturi si obligatii, evaluabile în bani. Ele formeaza substanta materiala a patrimoniului, concretizata în bunuri materiale sau eoiporalc (cladiri, masini, materiale, marfuri etc.) si ca bunuri nemateriale sau necorporale (creante, valori în curs de decontare, brevete de investitii etc.).

- Patrimoniul juridic este format din drepturile si obligatiile eu valoare economica care reprezinta cauza, provenienta juridica a elementelor patrimoniale concrete si formeaza substanta juridica a patrimoniului.

Reluând forma de prezentare a patrimoniului în contabilitate, prin prisma elementelor sale componente, putem formula egalitatea celor doua parti prin ecuatia:

Preview document

Conținut arhivă zip

- cap 3.bilantul.doc

- cap 4. bilantul.doc

- cap 5.bilantul.doc

- cap 6.-bilantul.doc

- cap.7-bilantul.doc

- Cap_01 ORGANIZARE C14.doc

- Cap_02 CONTABILITATEA IMOBILIZARILOR c14.doc

- Cap_03 CONTABILITATEA STOCURILOR C14.doc

- Cap_04 CONTABILITATEA TERTIILOR c14.doc

- Cap_05 CONTABILITATEA TREZORERIEI c14.doc

- Cap_06 CONTABILITATEA CAPITALULUI c14.doc

- Cap_07 CONTABILITATEA VENITURILOR+CHELTUIELILOR c14.doc

- cap2 - bilantul.doc

- cuprins sem 2.doc

- pLan De cOnturi.doc

- Test_Formule N (CEA BUNA).xls

- Test_Formule N.xls

Alții au mai descărcat și

1. Prezentarea unitatii patrimoniale, cadrul legislativ, particularitatile activitatii si ale structurii organizatorice, organigrama unitatii 1.1....

INTRODUCERE Problemele cronice din domeniul construcţiilor, cum ar fi: productivitatea scăzută, condiţiile grele de muncă, siguranţa redusă a...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC ŞI NORMATIV AL ÎNTREPRINDERII 1.1. Prezentarea generală a unităţii „ Drumul spre succes este...

Introducere Existenţa şi dezvoltarea societăţii omeneşti se bazează pe procesul de producere a bunurilor materiale (activităţi productive)....

INTRODUCERE : Stocurile reprezintă cantităţile fizice de materiale de produse sau de mărfuri necesare fiecărei faze a ciclului de exploatare...

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...