Extras din curs

Contabilitatea Capitalurilor

Capitalurile Cuprind:

A) Capitalurile Proprii;

B) Datoriile Pe Termen Lung

C) Provizioanele Pentru Riscuri Si Cheltuieli

Capitalul Propriu Comform Calcului General De Intocmire Si Prezentare A Situatiilor Finianciare Este Definit Ca Fiind Interesul Rezidual In Acivele Intrep. Dupa Deducerea Tuturor Datoriilor

Comform Ordinului Ministerului Finantelor Publice (Omf 942001) Capitalurile Proprii Cuprind:

- Capitalul Social;

- Primele De Capital;

- Rezervele Din Reevaluare.

- Alte Rezerve;

- Rezultatul Reportat;

- Rezultatul Exercitiului Financiar.

Datoriile Pe Termen Lung Sunt Datorii Contractate Pe O Perioada Mai Mare De Un An.

Constituirea Capitalului Social

Se Identifica Cu Infintarea Intrep. Comform Legii Privind Soc. Com. Nu Se Admit Aporturi In Creante. Neefectuarea Varsamintelor La Capitalu Social In Termenele Prevazute De Lege Atrage Dupa Sine Plata Unor Dobanzi De Intarziere.

Ex.: Se Constituie O Soc. Com. Pe Actiuni Cu Un Capital Social De 15 Mil. Lei Divizat In 15 Mii De Actiuni Cu Valoare Nominala De 1000 Leiactiune.

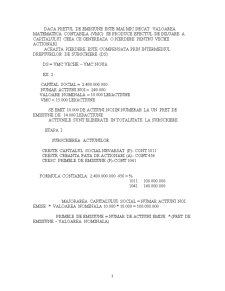

Capitalul Se Varsa Integral La Subscriere Sub Forma De Numerar, Iar Cheltuielile De Constituire Aferente

Operatiunii Sunt De 30.000.000 Lei.

Se Cere Sa Se Efectueze Inreg. Contab. Aferente.

Etapa I: Subscrierea Actiunilor

Creste Capitalul Social Subscris Nevarsat (P)-cont 1011

Creste Creanat Asupra Actionarilor (A)- Cont 456

Formula Contabila Este: 456 = 1011 15 Mil. Lei

Etapa Ii: Varsarea Capitalului

Scade Numerarul (A)- Cont 5121

Scade Creanta Fata De Actionari (-a)- Cont 456

Formula Contabila Este: 5121 = 456 15 Mil. Lei

Etapa Iii: Inregistrarea Cheltuielilor De Constituire

Cresc Cheltuielile De Constituire (A)- Cont 201

Scade Numerarul (-a)- Cont 5121

Formula Contabila Este: 201 = 5121 30 Mil.. Lei

Evaluarea Stocurilor :

In Functie De Momentul Evaluarii Se Disting :

-evaluarea La Intrarea In Gestiune ;

-evaluarea La Iesirea Din Gestiune .

Evauarea La Intrarea In Gestiune Se Bazeaza Pe Costul Istoric Care Este Reprezentat De : Costyul De Achizitie Pentru Stocurile Fabricate In Intreprindere (Costul De Productie Cuprinde Costul Materiilor Prime Si A Celorlalte Materiale Directe Consumate, Precum Si Cota De Cheltuieli Indirecte Inputate Rational Costului Produsului), Valoarea De Utilitate (Stabilind In Functie De Pretul Pietei , Utilitatea Si Starea Stocurilor Respective) Pt. Stocurile Intrate Prijn Aport La Capitalul Social Cu Titlu Gratuit Sau Recuperate Din Dezmembrarea Mijloacelor Fixe.

Evaluarea La Iesirea Din Gestiune Se Realizeaza Prin :

-metoda Identificarii Specifice ;

-metoda Costului Mediu Ponderat (Cmp) ;

-metoda Epuizarii Loturilor (Metoda Primul Intrat Primul Iesit-fifo) ;

-metoda Lifo ;

-metoda Pretului Prestabilit .

Preview document

Conținut arhivă zip

- Contabilitate Financiara.doc

Alții au mai descărcat și

Stocurile si productia in curs de executie reprezinta o componenta de baza a activelor circulante, constituind ansamblul bunurilor din cadrul...

1. TENDINTE PREVIZIBILE PRIVIND PIATA CONFECTIILOR DE ÎMBRACAMINTE În ultimii 50 de ani, pe plan mondial, industria confectiilor de îmbracaminte...

DENUMIREA SOCIETATII S.C. “ I&M CLOTHES MANUFACTURES ” S.R.L SEDIUL SOCIETATII IASI, BD-ul DACIA, Nr.28-32, JUDETUL IASI FORMA DE PROPRIETATE...

I. CONTABILITATEA CAPITALURILOR 1. Operatiuni privind constituirea capitalului social: - Inregistrarea dreptului de creanta al societatii fata...

Capitalurile, denumite în literatura de specialitate si capitaluri permanente, reprezinta totalitatea surselor de finantare de care dispune...

1.Introducere Prin categoria de decontari cu tertii sunt delimitate toate datoriile si creantele fata de terte persoane. De asemenea, sunt incluse...

1.1 STRUCTURA SI CLASIFICARE Capitalul agentilor economici poate fi plasat în bunuri si valori, adica active care prin natura lor si modul în care...

CAP. I Contabilitatea capitalurilor A. Contabilitatea operatiunilor privind constituirea capitalului social 1. Se înfiinteaza o societate...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...