Extras din curs

CONTABILITATEA CAPITALURILOR

1.1. Continut, rol, structura

Capitalurile detinute de catre agentii economici reprezinta surse stabile si permanente de finantare a activului patrimonial. Sub aspect economic, capitalul cuprinde totalitatea resurselor materiale care, prin asociere cu ceilalti factori de productie (munca, stiinta, informatia, pamântul), participa la producerea de bunuri în scopul obtinerii unui profit. Datorita faptului ca se afla la dispozitia agentilor economici o perioada mai mare de timp, ele poarta denumirea de capitaluri permanente si se pot structura astfel:

1) Capitaluri proprii (pasiv intern);

2) Provizioane asimilate capitalurilor;

3) Datorii pe termen lung (pasiv extern).

1) Capitalurile proprii cuprind totalitatea capitalurilor aflate în proprietatea titularilor de patrimoniu (actionari, asociati, întreprinzatori individuali). Principalele forme de manifestare ale capitalurilor proprii sunt:

- capital propriu nominalizat care este reprezentat prin capitalul social, care reflecta valoarea activelor investite direct de catre actionari si asociasi:

- capitaluri proprii nenominalizate reprezinta capitalul acumulat de catre întreprindere ca urmare a unei activitati economice profitabile, în care se includ: prime legate de capital, rezervele, rezultatul exercitiului si rezultatul reportat.

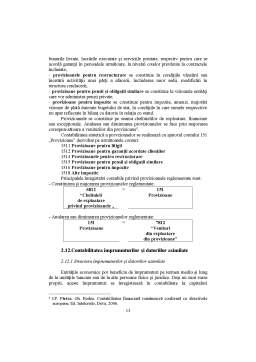

2) Provizioanele pentru riscuri si cheltuieli sunt rezerve constituite în scop de autoprotectie în fata a numeroase riscuri si deprecieri posibile. Ele sunt destinate sa acopere datorii legate de litigii, amenzi, penalitati, despagubiri etc., care sunt incerte în ceea ce priveste valoarea sau data la care vor aparea.

3) Datoriile pe termen lung sunt reprezentate de împrumuturi pe tremen mediu si lung de la institutiile bancare sau de la alte persoane fizice sau juridice. Principalele împrumuturi si datorii pe termen mai mare de un an sunt:

- împrumuturi din emisiunea de obligatiuni;

- credite bancare pe termen lung;

- datorii ce privesc datoriile financiare;

- dobânzi aferente împrumuturilor si datoriilor asimilate.

1.2. Organizarea contabilitatii capitalului

Existenta si miscarile capitalurilor si a subventiilor pentru investitii sunt reflectate cu ajutorul conturilor sintetice de gradul I si II, grupate în clasa 1 a planului de conturi general, în care se regasesc urmatoarele grupe de conturi:

- Grupa 10 „Capital si rezerve”:

- 101 „Capital social”

- 104 „Prime legate de capital”

- 105 „Rezerve din reevaluare”

- 106 „Rezerve”

Dupa functia contabila, acestea sunt conturi de pasiv.

- Grupa 11 „Rezultatul reportat” :

- Contul bifunctional 117 „Rezultatul reportat

- Grupa 12 „Rezultatul exercitiului”:

- Contul bifunctional 121 „profit si pierdere”

- Contul de activ 129 „Repartizarea profitului”

- Grupa 13 „Subventii pentru investitii”:

- Contul de pasiv 131 Subventii pentru investitii”

- Grupa 15 „Provizioane pentru riscuri si cheltuieli

- Contul de pasiv 15 1 „Provizione pentru riscuri si cheltuieli”

- Grupa 16 „Împrumuturi si datorii asimilate”

- 161 Împrumuturi din emisiunea de obligatiuni”

- 162 „Credite bancare pe termen lung”

- 166 „Datorii ce privesc imobilsizarile financiare”

- 167 „Alte împrumuturi si datorii asimilate”

- 168 „Dobânzi aferente împrumuturilor si datoriilor asimilate”

- 169 „Prime privind rambursarea obligatiunilor”

Functia contabila a acestor conturi este de pasiv, cu exceptia contului 169 „Prime privind rambursarea obligatiunilor”, care este un cont de activ.

1.3. Contabilitatea capitalului social

1.2.1.Constituirea capitalului social

Constituirea capitalului social se face prin subscriere de aport social de catre asociati sau actionari. Prin actiunea de subscriere, asociatii sau actionarii se angajeaza în actul de constituire la o contributie în bani sau în natura, în vederea înfiintarii unei societati comerciale. Între subscriere si depunerea efectiva a capitalului promis poate exista un anumit decalaj în timp, capitalul social îmbraca doua forme:

- capital subscris nevarsat;

- capital subscris varsat.

În cazul societatilor pe actiuni trebuie varsat 30% din capitalul subscris, si cel putin 50% la constituirea prin subscriptie publica Restul de capital se va varsa în termen de 12 luni de la înmatriculare. In cazul societatilor cu raspundere limitata, capitalul social subscris se varsa, de regula, integral înainte de începerea formalitatilor de constituire.

Orice modificare a capitalului social se poate face numai pe baza hotarârii AGA si cu îndeplinirea tuturor formalitatilor legate de aceasta hotarâre.

Actiunile se pot evalua la urmatoarele valori:

- Valoarea nominala - este data de raportul dintre capitalul social si numarul de actiuni emise-

- Valoarea contabila - se calculeaza ca un raport între activul net contabil si numarul de actiuni;

Preview document

Conținut arhivă zip

- Contabilitate Financiara.doc

Alții au mai descărcat și

I. Introducere Ingineria contabilă este o denumire mai puţin întâlnită în literatura de specialitate, fiind intitulată de regulă, contabilitate...

CAP. I Contabilitatea capitalurilor A. Contabilitatea operatiunilor privind constituirea capitalului social 1. Se înfiinteaza o societate...

Aspecte generale privind grupurile de societati si conturile consolidate " Aspecte generale privind grupurile de societati si conturile...

Un grup = un ansamblu de societăţi, fiecare având personalitate juridică distinctă (proprie), dar cu un centru unic de decizie, numit lider de...

CAPITOLUL 1 CONŢINUTUL ŞI OBIECTIVELE CONTABILITĂŢII FINANCIARE 1.1. Definiţia, obiectul şi trăsăturile contabilităţii financiare Normalizatorii...

Tema 1: Bazele organizării contabilităţii financiare. 1. Conceptul, scopul şi obiectul contabilităţii financiare 2. Reglementarea normativă a...

1.Conţinutul, evaluarea, recunoaşterea şi clasificarea activelor imobilizate Activele reprezintă o resursă controlată de întreprindere ca rezultat...

Contabilitatea - disciplina informationala Chiar înainte de a exista un sistem teoretic care sa-i precizeze rolul în mod formal, informatia a fost...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...