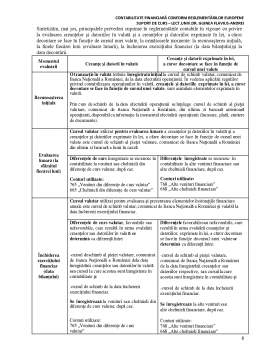

Extras din curs

I. CICLUL DE EXPLOATARE

Ciclul de exploatare este perioada de timp dintre achizitia activelor care sunt destinate procesarii si

finalizarea acestora în trezorerie sau echivalente de trezorerie. Ciclul de exploatare începe la

momentul în care entitatea aloca resurse pentru achizitionarea de marfuri, materii prime si

consumabile si se continua cu etapele de consum, obtinerea productiei, lucrarilor si serviciilor,

stocarea productiei, pregatirea marfurilor sau a productiei în vederea vânzarii, vânzarea pe credit si

încasarea la ascadenta, ceea ce permite initierea unui nou ciclu de exploatare.

Un activ se clasifica drept activ circulant atunci când:

- se asteapta sa fie realizat sau este detinut cu intentia de a fi vândut sau consumat în cursul

normal al ciclului de exploatare al entitatii;

- este detinut, în principal, în scopul tranzactionarii;

- se asteapta a fi realizat în termen de 12 luni de la data bilantului; sau

- este reprezentat de numerar sau echivalente de numerar a caror utilizare nu este restrictionata.

Toate celelalte active sunt considerate active imobilizate.

Pentru a putea fi clasificat în categoria activelor circulante, un element trebuie sa se realizeze (sa se

transforme în numera sau echivalente de numerar prin consum, vânzare sau încasare) într-un orizont

de timp de 12 luni de la data bilantului sau în cursul ciclului de exploatare, fie sa aiba deja forma de

numerar sau echivalente de numerar. Unele elemente precum stocurile si creantele comerciale se

realizezaza în cadrul ciclului de exploatare, care, în anumite cazuri, poate fi mai lung decât durata

exercitiului financiar. Si într-o asemenea situatie acestea sunt alocate în bilant activelor circulante.

În cazul creantelor se impune oricum prezentarea disticta a celor care au o scadenta mai mare de 12

luni de la data bilantului.

În categoria activelor circulante se cuprind:

- stocuri, inclusiv valoarea serviciilor prestate pentru care nu a fost întocmita factura sau a fost

întocmita factura de avans;

- creante;

- investitii pe termen scurt;

- casa si conturi la banci.

CONTABILITATE FINANCIARÃ CONFORM REGLEMENTÃRILOR EUROPENE

SUPORT DE CURS – LECT.UNIV.DR. GUINEA FLAVIUS-ANDREI

1. STOCURI

1.1. REGULI GENERALE PRIVIND STOCURILE

Stocurile sunt active circulante:

- detinute pentru a fi vândute pe parcursul desfasurarii normale a activitatii;

- în curs de productie în vederea vânzarii în procesul desfasurarii normale a activitatii; sau

- sub forma de materii prime, materiale si alte consumabile care urmeaza sa fie folosite în

procesul de productie sau pentru prestarea de servicii.

Pentru ca un element sa fie recunoscut în categoria stocurilor, relevanta este mai degraba

utilitatea sau destinatia acestuia decât natura.

În categoria stocurilor se cuprind si activele cu ciclu lung de fabricatie, destinate vânzarii (de

exemplu, ansambluri sau complexuri de locuinte etc. realizate de entitatile ce au ca activitate

principala obtinerea si vânzarea de locuinte). În conditiile în care constructiile sunt realizate în

scopul exploatarii pe termen lung, de catre entitatea care le-a realizat, ele reprezinta imobilizari.

De asemenea, atunci când un teren este cumparat în scopul construirii pe acesta de constructii

destinate vânzarii, acesta este înregistrat la stocuri.

Atunci când exista o modificare a utilizarii unei imobilizari corporale, în sensul ca aceasta urmeaza

a fi îmbunatatita în perspectiva vânzarii, la momentul luarii deciziei privind modificarea destinatiei,

în contabilitate se înregistreaza transferul activului din categoria imobilizarilor corporale în cea de

stocuri. Transferul se înregistreaza la valoarea neamortizata a imobilizarii. Daca imobilizarea

corporala a fost reevaluata, concomitent cu reclasificarea activului se procedeaza la închiderea

contului de rezerve din reevaluare aferente acestuia.

În cazul în care un activ a fost initial recunoscut la terenuri este folosit ulterior pentru construirea de

ansambluri de locuinte destinate vânzarii, în functie de modul de negociere a contractelor de

vânzare a bunurilor ce fac obiectul constructiei si vânzarii, valoarea terenului se include în valoarea

activului construit sau se evidentiaza distinct la stocuri de natura marfurilor, la valoarea de

înregistrare în contabilitate. Daca terenul a fost reevaluat, concomitent cu schimbarea naturii

activului se procedeaza la închiderea contului de rezerve din reevaluare aferent acestuia.

În cazul activelor de natura ansamblurilor sau complexurilor de locuinte care initial erau destinate

vânzarii si care ulterior îsi schimba destinatia, urmând a fi folosite de entitate pe o perioada

îndelungata sau sa fie închiriate unor terti, în contabilitate se înregistreaza un transfer de la stocuri

la imobilizari corporale. Transferul se realizeaza la data schimbarii destinatiei.

Preview document

Conținut arhivă zip

- Contabilitate Financiara

- Contabilitate Financiara.pdf

- SUPORT CURS 2 CFRE.pdf

Alții au mai descărcat și

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

1.Obiectul de studiu, metoda şi rolul contabităţii în gestiunea firmei 1.1Repere privind definirea contabilităţii Prima lucrare de contabilitate...

Capitolul 1: Obiectivul raportãrii financiare cu scop general. Utilizatorii situa.iilor financiare i nevoile lor informa.ionale. Obiectivul...

1.1. Prezentarea datelor 1.1.1. Matricea observații x caracteristici Datele primare rezultate din eşantion sunt transformate în forme menite să...

Analiza economico-financiara a unei societati Analiza economico-financiara este un mijloc ce vizeaza realizarea obiectivelor propuse si ofera...

Baza legală a organizării contabilităţii în România o constituie legea 82/1991, legea contabilităţii. Potrivit art.1 regiile autonome, societăţile...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...