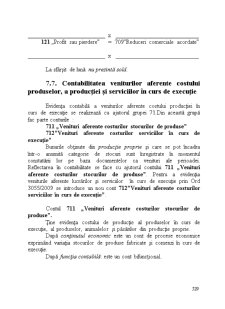

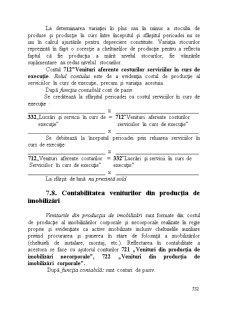

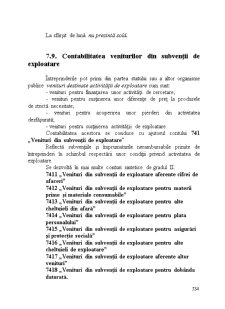

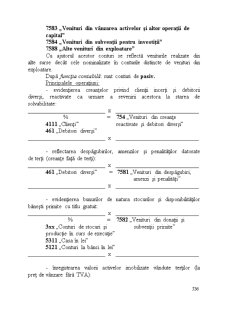

Extras din curs

CAPITOLUL 1

CONŢINUTUL ŞI OBIECTIVELE CONTABILITĂŢII FINANCIARE

1.1. Definiţia, obiectul şi trăsăturile contabilităţii financiare

Normalizatorii din ţara noastră definesc contabilitatea ca fiind o „activitate specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor capitalurilor proprii, precum şi a rezultatelor obţinute de persoanele juridice şi fizice”.

În raport cu cele mai reprezentative culturi contabile contemporane: europeană şi anglo – saxonă, se disting două concepte cu privire la organizarea contabilităţii: monist şi dualist.

Conceptul monist presupune existenţa unui singur circuit contabil, adică o singură contabilitate atât pentru latura internă cât şi cea externă a activităţii întreprinderii.

Conceptul dualist are în vedere organizarea distinctă dar corelată a contabilităţii în cadrul a două circuite (secţiuni): contabilitatea financiară (generală) şi contabilitatea de gestiune (managerială).

Contabilitatea financiară românească de la sfârşitul secolului al XX –lea şi începutul secolului al XXI-lea este o contabilitate de angajamente ceea ce semnifică recunoaşterea evenimentelor şi tranzacţiilor la data producerii lor şi nu la momentul încasării sau plăţii.

In mod concret, în contabilitatea financiară se evidenţiază într-o primă fază dreptul de creanţă al furnizorului sau prestatorului corelată cu obligaţia sau datoria cumpărătorului de bunuri ori beneficiarului serviciilor iar ulterior încasarea în contabilitatea creditorului (furnizorului) şi plata în contabilitatea debitorului (clientului)

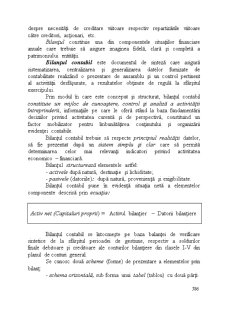

Obiectul contabilităţii financiare este reprezentat de reflectarea poziţiei financiare a performanţelor, a fluxurilor de numerar , a modificărilor capitalului propriu, precum şi a elementelor extrabilanţiere inclusiv de închidere şi deschidere a bilanţului.

Trăsăturile esenţiale ale contabilităţii financiare sunt :

-informaţia contabilă obţinută din contabilitatea financiară se adresează cea mai mare măsură utilizatorilor externi reprezentaţi prin: investitori (acţionari), angajaţi, bănci, furnizori, clienţi, guvern şi organismele sale, publicului (cetăţenilor)., dar şi managementului intern;

- se realizează după o schemă normalizată generală recomandată entităţilor de care autorităţile statului în urma consultării organismelor profesionale (CECCAR);

- informaţiile furnizate sunt sintetizate, neconţinând detalii;

- conturile sintetice recomandate pentru reflectarea evenimentelor şi tranzacţiilor prevăzute prin Planul de Conturi General, pot fi dezvoltate pe conturi analitice în funcţie de necesităţi.

- funcţiunea conturilor prezentată prin reglementări specifice (OMFP 3055/2009) nu este limitativă evidenţiind doar modul de înregistrare contabilă a principalelor operaţiuni economico financiare; neconstituid bază legală, ci numai referinţe pentru înregistrarea acestora.

Spaţiul de cunoaştere şi manifestare al contabilităţii financiare este reflectat de : companiile naţionale, regiile autonome, societăţile comerciale, instituţiile publice, unităţile cooperatiste şi de credit, asociaţiile şi celelalte persoane juridice şi fizice care desfăşoară activităţi comerciale. Acestea sunt denumite generic entităţi economice.

1.2. Normalizarea, armonizarea, convergenţa, conformitatea şi reglementarea în contabilitătea românească

În procesul de tranziţie la economia de piaţă România şi-a căutat un drum propriu în implementarea şi reglementarea contabilă.

Până în anul 1990 România adoptase un sistem de contabilitate monist bazat pe o normare excesivă.

Începând cu anul 1994 s-a renunţat la sistemul contabil monist şi s-a adoptat sistemul dualist de sorginte latino - europeană având la bază Planul Contabil General Francez.

Preview document

Conținut arhivă zip

- Contabilitate Financiara

- C 3-1 ctb fin.doc

- C 4 ctb fin.doc

- C 5 ctb fin.doc

- C 6 ctb fin.doc

- C1 ctb fin.doc

- C10-1 ctb fin.doc

- C2 ctb fin.doc

- C7 ctb fin.doc

- C8 ctb fin.doc

- C9 ctb fin.doc

Alții au mai descărcat și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

1 SCOPUL SI OBIECTIVUL LUCRARII În noul sistem contabil din România contabilitatea financiara opereaza cu conceptul dualist , adica cuprinde...

1.1.NECESITATEA EXPERTIZEI CONTABILE ŞI IMPORTANŢA EI ÎN ACTIVITATEA ECONOMICĂ De multe ori pentru lămurirea faptelor care formează obiectul unei...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

Capitolul I Aspecte legislative 1.1. Problematica decontărilor în accepţiunea legislaţiei în vigoare Contabilitatea trezoreriei are ca obiect...

INTRODUCERE I. Bazele teoretice a contabilitatii mijloacelor banesti 1.3. Esenta mijloacelor banesti 1.4. Sarcinile contabilitatii mijloacelor...

Va rog sa rezolvati aceste grile individual pentru ca ele parcurg toate Standardele Internationale de Audit inclusiv Normele minimale de audit...

ARGUMENT Sfârşitul secolului XX şi începutul secolului XXI se caracterizează printr-o adevărată revoluţie în domeniul informaticii şi...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...