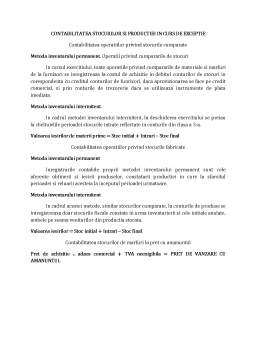

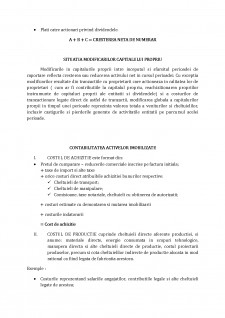

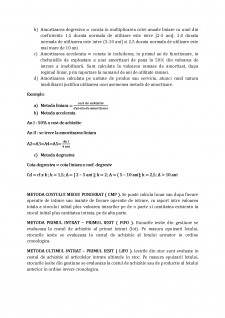

Extras din curs

Contabilitate financiara

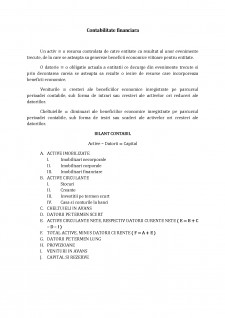

Un activ = o resursa controlata de catre entitate ca rezultat al unor evenimente trecute, de la care se asteapta sa genereze beneficii economice viitoare pentru entitate.

O datorie = o obligatie actuala a entitatii ce decurge din evenimente trecute si prin decontarea careia se asteapta sa rezulte o iesire de resurse care incorporeaza beneficii economice.

Veniturile = cresteri ale beneficiilor economice inregistrate pe parcursul perioadei contabile, sub forma de intrari sau cresteri ale activelor ori reduceri ale datoriilor.

Cheltuielile = diminuari ale beneficiilor economice inregistrate pe parcursul perioadei contabile, sub forma de iesiri sau scaderi ale activelor ori cresteri ale datoriilor.

BILANT CONTABIL

Active - Datorii = Capital

A. ACTIVE IMOBILIZATE

I. Imobilizari necorporale

II. Imobilizari corporale

III. Imobilizari financiare

B. ACTIVE CIRCULANTE

I. Stocuri

II. Creante

III. Investitii pe termen scurt

IV. Casa si conturile la banci

C. CHELTUIELI IN AVANS

D. DATORII PE TERMEN SCURT

E. ACTIVE CIRCULANTE NETE, RESPECTIV DATORII CURENTE NETE ( E = B + C - D - I )

F. TOTAL ACTIVE, MINUS DATORII CURENTE ( F = A + E )

G. DATORII PE TERMEN LUNG

H. PROVIZIOANE

I. VENITURI IN AVANS

J. CAPITAL SI REZERVE

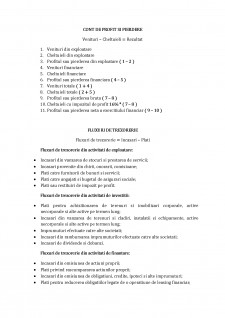

CONT DE PROFIT SI PIERDERE

Venituri - Cheltuieli = Rezultat

1. Venituri din exploatare

2. Cheltuieli din exploatare

3. Profitul sau pierderea din exploatare ( 1 - 2 )

4. Venituri financiare

5. Cheltuieli financiare

6. Profitul sau pierderea financiara ( 4 - 5 )

7. Venituri totale ( 1 + 4 )

8. Cheltuieli totale ( 2 + 5 )

9. Profitul sau pierderea bruta ( 7 - 8 )

10. Cheltuieli cu impozitul de profit 16% * ( 7 - 8 )

11. Profitul sau pierderea neta a exercitiului financiar ( 9 - 10 )

FLUXURI DE TREZORERIE

Fluxuri de trezorerie = Incasari - Plati

Fluxuri de trezorerie din activitati de exploatare:

- Incasari din vanzarea de stocuri si prestarea de servicii;

- Incasari provenite din chirii, onorarii, comisioane;

- Plati catre furnizorii de bunuri si servicii;

- Plati catre angajati si bugetul de asigurari sociale;

- Plati sau restituiri de impozit pe profit.

Fluxuri de trezorerie din activitati de investitii:

- Plati pentru achizitionarea de terenuri si imobilizari corporale, active necorporale si alte active pe termen lung;

- Incasari din vanzarea de terenuri si cladiri, instalatii si echipamente, active necorporale si alte active pe termen lung;

- Imprumuturi efectuate catre alte societati;

- Incasari din rambursarea imprumuturilor efectuate catre alte societati;

- Incasari de dividende si dobanzi.

Fluxuri de trezorerie din activitati de finantare:

- Incasari din emisiunea de actiuni proprii;

- Plati privind rascumpararea actiunilor proprii;

- Incasari din emisiunea de obligatiuni, credite, ipoteci si alte imprumuturi;

- Plati pentru reducerea obligatiilor legate de o operatiune de leasing financiar;

- Plati catre actionari privind dividendele.

A + B + C = CRESTEREA NETA DE NUMERAR

Preview document

Conținut arhivă zip

- Contabilitate financiara.docx

Alții au mai descărcat și

COMPETENTE - cunoasterea categoriilor de decontari in rapot cu tertii - identificarea evenimentelor si tranzactiilor privind decontarile cu...

1. Definitia contabilitatii financiare Prin geneza, contabilitatea a aparut din nevoia de a raspunde în plan informational si decizional la...

Stimate student, Contabilitatea – ca disciplină informaţională culege informaţii economice, le înregistrează după proceduri proprii, analizează...

Problema analizei şi interpretării unui volum mare de date implică existenţa unui mecanism care să poată manipula volume mari de date stocate în...

Analiza mediului de afaceri O organizaŃie poate esua în a-si atinge obiectivele în cazul în care nu ia în considerare caracteristicile mediului...

1. Repere privind istoria contabilităţii si a profesiei contabile Întreaga istorie a umanităţii gravitează în jurul conceptelor de nevoi si...

1. Continutul categoriei “terti” Contabilitatea tertilor asigura evidenta datoriilor si creantelor institutiei publice în relatiile acesteia cu...

1. Structura capitalurilor Capitalurile reprezinta sursele de finantare pe termen lung a valorilor economice constituite ca active patrimoniale la...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...