Extras din curs

Particularitati privind contabilitatea operatiilor generate de

micsorarea capitalului social

In practica exista situatii cand intreprinderea are interesul sa-si micsoreze capitalul social. In aceasta situatie, de cele mai multe ori, in vederea inregistrarii acestor operatii se foloseste contul 109 – Actiuni proprii, care se desfasoara astfel:

- 109.1: Actiuni proprii detinute pe termen scurt (A)

- 109.2: Actiuni proprii detinute pe termen lung (A)

109 Actiuni proprii este un cont de activ ( dupa functia contabila), care evidentieaza actiunile proprii detinute de întreprindere pe termen scurt sau pe termen lung. Aceste actiuni pot fi detinute numai daca sunt destinate:

- prevenirii sau inlaturarii unor pagube importante si iminente

- reducerea capitalului social hotarata de A.G.A.

- recompesarii unor actionari in urma fuziunii sau restructurarii societatii.

- participarea intreprinderii pe piata de capital, conform hotararii A.G.A.

Contul 109 se debiteaza cu valoarea actiunilor proprii procurate la cost de achizitie achitat sau de achitat. Se crediteaza cu valoarea actiunilor cedate sau anulate. Soldul debitor reprezinta valoarea actiunilor proprii existente in patrimoniul intreprinderii.

REMARCA! Diferenta dintre costul de achizitie si costul de vanzare se inregistreaza ca o cheltuiala sau ca un venit financiar in functie de situatie.

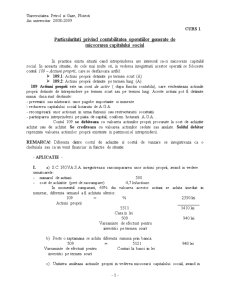

- APLICATIE -

I. a) S.C. NOVA S.A. inregistreaza rascumpararea unor actiuni proprii, avand in vedere

urmatoarele:

- numarul de actiuni 500

- cost de achizitie (pret de rascumpare) 4,7 lei/actiune.

In momentul cumpararii, 60% din valoarea acestor actiuni se achita imediat in numerar, diferenta urmand a fi achitata ulterior.

109 = % 2350 lei

Actiuni proprii

5311 1410 lei

Casa in lei

509 940 lei

Varsaminte de efectuat pentru

investitii pe termen scurt

b) Peste o saptamana se achita diferenta ramasa prin banca.

509 = 5121 940 lei

Varsaminte de efectuat pentru Conturi la banci in lei

investitii pe termen scurt

c) Unitatea anuleaza actiunile proprii in vederea micsorarii capitalului social, avand in

vedere o valoare nominala de 4,5 lei.

% = 509 2350 lei

Varsaminte de efectuat pentru

109 investitii pe termen scurt 2250 lei

Actiuni proprii

6642 100 lei

Pierderi din investitiile pe

termen scurt cedate

REMARCA! In situatia in care valoarea nominala a actiunilor proprii rascumparate ar fi fost de 4,9 lei/actiune, anularea actiunilor proprii s-ar fi inregistrat prin urmatoarele:

109 = % 2450 lei

Actiuni proprii

509 2350 lei

Varsaminte de efectuat pentru

investitii pe termen scurt

7642 100 lei

Castiguri din investitii pe

termen scurt cedate

II. a) Unitatea rascumpara un pachet de 300 actiuni la un pret de rascumparare de 4,7 lei/

actiune, cu plata imediat prin banca.

509 = 5121 1410 lei

Varsaminte de efectuat pentru Conturi la banci in lei

investitii pe termen scurt

b) Peste o saptamana aceste actiuni se revand la un pret de 4,5 lei/actiune cu incasare

imediata in numerar.

% = 509 1410 lei

Varsaminte de efectuat pentru

5311 investitii pe termen scurt 1350 lei

Casa in lei

6642 60 lei

Pierderi din investitii pe

termen scurt cedate

III. a) Unitatea revinde un pachet de actiuni proprii rascumparate cu decontare ulterioara in

numar de 100 titluri, avand in vedere urmatoarele:

- pret de rascumparare 4,7 lei/actiune

- pret de vanzare 4,9 lei/actiune

109 = % 490 lei

Varsaminte de efectuat pentru

investitii pe termen scurt 461 470 lei

Debitori diversi

7642 20 lei

Castiguri din investitii pe

termen scurt cedate

b) A doua zi se incaseaza creanta:

461 = 5121 470 lei

Debitori diversi Conturi la banci in lei

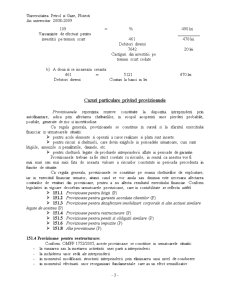

Cazuri particulare privind provizioanele

Provizioanele reprezinta rezerve constituite la dispozitia intreprinderii prin autofinantare, adica prin afectarea cheltuielilor, in scopul acoperirii unor pierderi probabile, posibile, generate de risc si incertitudine.

Ca regula generala, provizioanele se constituie in cursul si la sfarsitul exercitiului financiar in urmatoarele situatii:

- pentru acele elemente si operatii a caror realizare si plata sunt incerte.

- pentru riscuri si cheltuieli, care devin exigibile in perioadele urmatoare, cum sunt

litigiile, amenzile si penalitatile, daunele, etc.

- pentru cheltuieli legate de produsele intreprinderii aflate in perioade de garantie.

Provizioanele trebuie sa fie strict corelate cu riscurile, in sensul ca acestea vor fi

mai mari sau mai mici fata de aceasta valoare a riscurilor constatate in perioada precedenta in functie de situatie.

Ca regula generala, provizioanele se constituie pe seama cheltuielilor de exploatare, iar in exercitiul financiar urmator, atunci cand se vor anula sau diminua este necesara afectarea conturilor de venituri din provizioane, pentru a nu afecta rezultatul exercitiului financiar. Conform legislatiei in vigoare deosebim urmatoarele provizioane, care in contabilitate se reflecta astfel:

- 151.1 Provizioane pentru litigii (P)

- 151.2 Provizioane pentru garantii acordate clientilor (P)

- 151.3 Provizioane pentru dezafectare imobilizari corporale si alte actiuni similare

legate de acestea (P)

- 151.4 Provizioane pentru restructurare (P)

- 151.5 Provizioane pentru pensii si obligatii similare (P)

- 151.6 Provizioane pentru impozite (P)

- 151.8 Alte provizioane (P)

151.4 Provizioane pentru restructurare:

Conform OMFP 1752/2005, aceste provizioane se constituie in urmatoarele situatii:

- la vanzarea sau la incetarea activitatii unei parti a intreprinderii

- la inchiderea unor sedii ale intreprinderii

Preview document

Conținut arhivă zip

- Contabilitate Financiara Aplicata.doc

Alții au mai descărcat și

Argument In mod cert se poate face legatura intre dezvoltarea capitalismului si dezvoltarea contabilitatii.unul dintre cele mai semnificative...

PREZENTAREA INSTITUŢIEI Şcoala cu cl. I-VIII nr. 10 Suceava este situat în zona centrală a cartierului Cuza Vodă, pe str. Baladei nr. 4A şi a fost...

PROCEDURA ÎNREGISTRĂRILOR ÎN CONTABILITATE 1. ANALIZA SI FUNCłIONAREA CONTURILOR DE CAPITALURI 1.1. CARACTERIZAREA CONTURILOR PRIVIND FORMAREA...

FISA POSTULUI - SECRETARIAT – ASISTENT MANAGER (AM) Functii operative: Functia de secretara presupune omniprezenta ei la diferite activitati...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

Aspecte generale - Un activ, respectiv o datorie, se recunoaşte numai atunci când: este posibil ca acesta sa aducă întreprinderii beneficii...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

Am ales si tratat cu multa placere si cu mult interes aceasta tema deopotriva fundamentala, utila si pasionanta pentru teoria si practica...

Introducere Integrarea europeană este un proces istoric evolutiv de ajustare a economiilor ţărilor occidentale la un nivel comun de dezvoltare, în...

CAPITOLUL I. PREZENTAREA GENERALA A SOCIETATII “JAIS COM” SRL 1.1 DENUMIRE, SEDIU, CAPITAL SOCIAL Societatea cu raspundere limitata, avand...

Introducere Leasing-ul este un contract prin care proprietarul unui activ îl închiriază pentru folosinţa unei alte părţi, pe o perioadă...

INTRODUCERE Sistemul contabil al unei ţări este influenţat de - serie de factori precum sistemul juridic, modul de finanţare dominant al agenţilor...

INTRODUCERE Contabilitatea deţine un rol reprezentativ, având multiple funcţii în activitatea economică, financiară şi socială. Cu o istorie...

CONTABILITATE FINACIARA I Tema de control Nr.1: Studii de caz privind recunoasterea si înregistrarea în contabilitate a operatiilor privind...