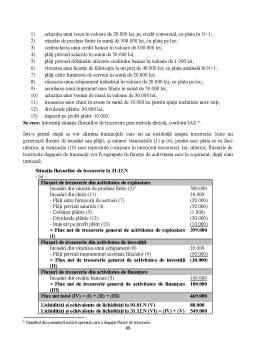

Extras din curs

Partea a I-a

Tema 1. Aspecte privind internaționalizarea și standardizarea contabilității firmelor la nivel mondial

1. Internaționalizarea piețelor financiare și nevoia unui referențial contabil unic: armonizare, normalizare și convergență contabilă globală

Internaționalizarea piețelor de capitaluri a impus ca pricipalii actori ai acestei piețe globale (societățile cotate, analiștii financiari și investitorii, organismele de reglementare etc. ) să fie interesați de existența unui referențial contabil unic, reprezentat de norme contabile de bună calitate, care să permită comunicarea financiară între operatorii de pe piețele financiare internaționale.

Existența unor firme care operează la nivel global determină anumite mutații în funcționarea economiilor locale și în comunicarea financiară pentru operatorii de pe piețele internaționale: datorită legăturilor financiare dintre companii dispersate pe mari spații geografice, fenomenele economice locale sunt influențate de evenimente care au loc la mari distanțe și, în plus, apare nevoia unei informații financiare comparabile, dar obținute în contexte locale diferite.

Societățile care operează pe piețele financiare internaționale au scopuri multiple, de la investiții în titluri străine și până la emisiunea de acțiuni și obligațiuni. La nivelul capitalurilor proprii, internaționalizarea îmbracă forma unei emisiuni de acțiuni sau unei cotații la o bursă străină. O cotație internațională poate avea ca avantaj obținerea de finanțări la costuri mai reduse decât cele de pe piața națională și atragerea unor investitori pentru care o investiție în altă țară este dificil de realizat din cauza costurilor unei asemenea tranzacții (este cazul acționarilor individuali și al micilor investitori instituționali). Mai mult, o cotație în străinătate permite atragerea investitorilor obligați prin lege să opereze doar pe piața locală și oferă investitorilor locali posibilitatea să urmărească evoluția cursului titlurilor în moneda lor națională. Însă accesul unei întreprinderi pe piața financiară internațională are și „prețul“ lui, deoarece o astfel de întreprindere devine mai vulnerabilă la turbulențele unei piețe locale din cauza efectului de propagare a acestor disfuncții în sistemul financiar devenit global. Pentru a opera pe piețele internaționale de capitaluri, investitorii trebuie să dețină informații suficiente și comparabile privind diferitele oportunități de investire.

După cum se știe, cea mai mare parte a informațiilor care stau la baza deciziei de investire la nivelul firmei sunt furnizate de contabilitate. De aceea, contabilitatea a devenit astăzi „limbajul afacerilor“. În general, se consideră că diferitele piețe naționale de capitaluri sunt foarte asemănătoare, cu excepția obligațiilor de publicare a informației financiare și regulilor contabile (principiile contabile reținute, bazele de evaluare, tehnicile de contabilizare). Această situație a făcut ca, sub presiunea internaționalizării piețelor de capitaluri, să asistăm la un fenomen de armonizare și normalizare a contabilității firmelor la nivel mondial.

Se cunoaște că, datorită creșterii rolului social al informației contabile, producerea și difuzarea de informații contabile sunt reglementate, adică supuse unui proces de normalizare sau

2

codificare contabilă. La început, procesul de normalizare a contabilității firmelor a cunoscut doar o dimensiune națională, însă creșterea fluxurilor internaționale de mărfuri și capitaluri a indus și o dimensiune internațională normalizării contabile.

De regulă, se face distincție între normalizare (sau standardizare) și armonizare contabilă internațională.

Procesul de armonizare contabilă are ca scop armonizarea normelor și practicilor contabile naționale pentru a facilita compararea situațiilor financiare întocmite și publicate de întreprinderi provenind din țări diferite, armonizarea fiind o formă atenuată de normalizare și o primă etapă către aceasta. Prin situații financiare se înțelege ansamblul documentelor contabile de sinteză care sunt publicate în scopul asigurării informării financiare a terților interesați de poziția financiară și performanțele întreprinderii. Pe lângă asigurarea comparabilității informației financiare la nivel internațional, armonizarea contabilă internațională are și avantajul că aduce o economie de timp și resurse financiare care s-ar cheltui de către societățile transnaționale pentru consolidarea unei informații contabile provenite din contexte contabile naționale diferite sau chiar foarte divergente.

În schimb, normalizarea sau standarizarea contabilității firmelor are drept obiect aplicarea de norme contabile identice în același spațiu geopolitic și urmărește crearea de practici contabile uniforme. În general, standardizarea contabilă înseamnă impunerea unui set de reguli contabile limitate sau chiar a unui singur standard, care se aplică în toate situațiile. Dacă armonizarea contabilă este un proces flexibil și deschis, prin care se urmărește atenuarea diferențelor majore dintre reglementările și practicile contabile din diferite țări, normalizarea (standardizarea) contabilității nu se acomodează diferențelor naționale, și de aceea se consideră că este mai dificil de aplicat la nivel internațional.

De asemenea, trebuie arătat că doar marile firme cu vocație internațională sau care recurg la finanțarea de pe piețele financiare internaționale sunt direct interesate de armonizarea și standardizarea contabilă la nivel mondial. Procesul de normalizare contabilă internațională poate să se desfășoare la nivel regional, adică să vizeze normele contabile aplicabile firmelor din cadrul unui grup de țări, sau poate fi unul mondial, care să se refere la norme contabile aplicabile întreprinderilor din toate țările.

Deși la realizarea armonizării contabile pe plan internațional contribuie mai multe organizații interguvernamentale și organizații ale profesiei contabile, procesul de normalizare contabilă este marcat de lucrările a două organisme: Comitetul pentru Standardele Contabile Internaționale (International Accounting Standards Board - IASB1) și Uniunea Europeană (UE).

Astăzi, rolul de referențial contabil mondial este îndeplinit de normele internaționale de raportare financiară (International Financial Reporting Standards: IFRS, engl.), emise de Comitetul pentru Standardele Contabile Internaționale (International Accounting Standards Board: IASB, engl.).

Preview document

Conținut arhivă zip

- Contabilitate financiara conform IFRS.pdf

Alții au mai descărcat și

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

Introducere Criza economică actuală și problemele sociale și de mediu determină creșterea rolului de informare financiară și economică în luarea...

În prezent, standardul internațional de contabilitate financiară care stabilește tratamentul contabil al contractelor de leasing este IAS 17...

CAPITOLUL I : Fundamentări teoretice privind rezultatul contabil 1.1. Definirea şi formele rezultatului contabil Poziţionarea conceptului de...

INTRODUCERE Norma internaţională IAS 2 - Stocuri prezintă aspecte cu privire la evaluarea stocurilor, modalităţile de determinare a bazelor de...

INTRODUCERE Lucrarea “ MASURAREA PERFORMANTELOR FINANCIARE LA SC DUAL CON SRL ” imbina abordarea teoretica cu un studiu de caz ilustrativ pentru...

Introducere Cuvantul leasing provine din limba latina (laxus=deschis), fiind prima data folosit undeva in anii 1560. Pana in secolul al 19-lea...

1. Motivatia temei alese: Am ales ca tama a proiectului “Schimbarile survenite adoptarii IFRS in contextual contabilitatii din Romania” deoarece...

Te-ar putea interesa și

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

REZUMAT Lucrarea, „Bilanţul şi poziţia financiară a întreprinderii. Abordarea comparativă a diferitelor modele de bilanţ”, este structurată pe...

Introducere Spre deosebire de multe alte profesii moderne, contabilitatea are o istorie care este, de obicei, discutată în termenii unui eveniment...

În prezent, standardul internațional de contabilitate financiară care stabilește tratamentul contabil al contractelor de leasing este IAS 17...

INTRODUCERE Pentru a investi in afara, intreprinzatorii trebuie sa aiba la dispozitie informatii privind situatia si performanta financiara a...

Ce sunt Standardele Internaționale de Raportare Financiară(IFRS)? Standardele Internaționale de Raportare Financiară sunt un fel de standarde...

INTRODUCERE La ora actuală România se află în faţa unor procese economice, politice, sociale, culturale ireversibile şi de mare interes pentru...