Cuprins

- CAPITOLUL I 5

- TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 5

- 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor 5

- 1.2. Funcţiile impozitelor 8

- 1.3. Principiile aşezate la baza impozitelor şi criteriile de impunere în relaţiile economice internaţionale. Convenţiile fiscale 9

- 1.4. Elementele tehnice ale impozitelor 13

- 1.4. Clasificarea impozitelor şi taxelor 15

- 1.5. Evaziunea fiscală 17

- 1.6. Principiile generale ale Codului fiscal din România 18

- 1.7. Relaţia contabilitate-fiscalitate 20

- 1.8. Principii contabile şi reguli fiscale 21

- CAPITOLUL II 26

- CONTABILITATEA ŞI GESTIUNEA FISCALĂ A IMPOZITULUI PE PROFIT 26

- 2.1. Rezumat 26

- 2.2. Categorii de plătitori 26

- 2.3. Cote de impozit 29

- 2.4. Determinarea profitului impozabil 30

- 2.4.1. Venituri 31

- 2.4.2. Cheltuieli 33

- 2.4.3. Scutirea de impozit a profitului reinvestit 33

- 2.5. Declararea şi plata impozitului pe profit 34

- 2.6. Controlul impozitului pe profit 35

- 2.7. Tratamentul contabil al impozitului pe profit pe plan mondial 36

- 2.7.1. Metode de contabilizare a impozitului pe profit pe plan mondial 36

- 2.7.2. Impozitul pe profit amânat conform IAS 12 38

- CAPITOLUL III 42

- CONTABILITATEA ŞI GESTIUNEA FISCALĂ A IMPOZITUL PE VENIT 42

- 3.1. Rezumat 42

- 3.2. Contribuabili şi bază de impozitare 42

- 3.3. Contabilitatea şi fiscalitatea veniturilor din salarii 45

- 3.3.1. Definiţia venituri din salarii 45

- 3.3.2. Impozite, taxe şi contribuţii obligatorii aferente veniturilor din salarii 48

- 3.3.3. Fişele fiscale şi obligaţii declarative în legătură cu salariile 51

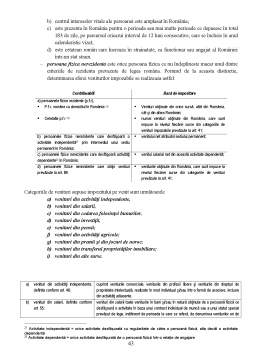

- 3.4. Veniturile realizate de persoane fizice nerezidenţe (persoane care însumează mai puţin de 183 zile lucrătoare într-un an) 51

- 3.5. Impozitul pe veniturile din activităţi independente 51

- 3.5.1. Venituri din activitati comerciale şi profesii liberale 52

- 3.5.2. Venituri din drepturi de proprietate intelectuala 54

- 3.5.3. Retinerea la sursa a impozitului reprezentand plati anticipate pentru unele venituri din activitati independente 55

- 3.6. Plata şi declararea impozitului pe venit 55

- CAPITOLUL IV 58

- CONTABILITATEA ŞI FISCALITATE IMPOZITELOR ŞI TAXELOR LOCALE 58

- 4.1. Impozitul şi taxa pe clădiri 58

- 4.2. Impozitul şi taxa pe teren 60

- 4.3. Taxa asupra mijloacelor de transport 61

- 4.4. Taxa pentru eliberarea certificatelor, avizelor şi a autorizaţiilor 61

- 4.5. Taxa pentru folosirea mijloacelor de reclama şi publicitate 61

- 4.6. Impozitul pe spectacole 62

- 4.7. Taxa hotelieră 63

- 4.8. Taxe speciale 63

- 4.9. Alte taxe locale 64

- CAPITOLUL V 65

- CONTABILITATEA ŞI FISCALITATEA TVA 65

- 5.1. Principii generale privind TVA 65

- 5.2. Teritoarialitate 66

- 5.3. Persoane impozabile şi activitatea economică 66

- 5.3.1. Clasificarea persoanelor fizice şi juridice din punct de vedere al TVA 66

- 5.3.2. Plătitorii de TVA 67

- 5.4. Operatiuni din sfera TVA 68

- 5.4.1. Operaţiuni impozabile 68

- 5.4.2. Operaţiuni scutite de la plata TVA 69

- 5.4.3. Operaţiuni triunghiulare 70

- 5.5. Locul operaţiunii 71

- 5.6. Regimuri speciale 72

- 5.7. Faptul generator şi exigibilitatea taxei pe valoare adăugată 74

- 5.8. Baza de impozitare a taxei pe valoare adăugată 75

- 5.9. Cotele de impozitare şi calculul taxei pe valoare adăugată 76

- 5.10. Deducerea TVA 77

- 5.10.1. Mecanismul de deducere a TVA 77

- 5.10.2. Regulile pentru deducerea TVA de către persoanele impozabile cu regim mixt 79

- 5.10.3. Ajustarea TVA deductibilă pentru bunurile de capital 81

- 5.11. Măsuri speciale (de simplificare) privind TVA – Taxarea inversă 82

- 5.12. Înregistrari contabile pentru firmele înregistrate în scopuri de T.V.A. 84

- CAPITOLUL VI 89

Extras din curs

CAPITOLUL I

TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR

1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor

Într-o economie de piaţă, fiscalitatea îmbracă un dublu aspect pentru agentul economic. Pe de o parte, ea se concretizează în prelevări obligatorii către stat, cu influenţă asupra trezoreriei întreprinderii. Acest aspect dă conţinut noţiunii de sarcină fiscală. Pe de altă parte, întreprinderea poate folosi şi în interesul ei principiile şi metodele fiscale. Astfel, în activităţile de exploatare financiară sau de investiţii ale întreprinderii se pot folosi metode şi tehnici ale căror incidenţă fiscală oferă avantaje concretizate într-o situaţie de trezorerie favorabilă.

Aşezarea şi perceperea impozitelor se pot realiza numai prin utilizarea şi punerea în funcţiune a unui mecanism fiscal, a unor metode, tehnici şi instrumente fiscale, prin aplicarea cărora să fie respectate principiile fiscale.

Sistemul fiscal este structurat pe trei componente interdependente : impozitele şi taxele ca venituri ale statului, mecanismul fiscal şi aparatul fiscal.

Impozitele şi taxele reprezintă veniturile bugetului de stat care provin de la persoane juridice şi fizice. În momentul încasării lor, impozitele şi taxele nu au o destinaţie specială. După încasarea lor, sunt utilizate în vederea efectuării cheltuielilor publice pentru realizarea funcţiilor şi sarcinilor puterii şi instituţiilor sale.

Mecanismul fiscal reprezintă ansamblul de metode şi tehnici de impunere privind veniturile fiscale ale statului precum şi instrumentele impunerii.

Aparatul fiscal decurge din însăşi legile care reglementează impozitele şi taxele. Statul îndeplineşte sarcinile fiscale prin instituţiile autorităţii publice (Parlament şi Guvern).

În domeniul fiscal sunt utilizate mai multe noţiuni. Alături de noţiunea de fiscalitate este utilizată şi cea de fisc, definit ca administraţie, în sarcina căruia revin calculul, perceperea şi urmărirea plăţii impozitelor şi taxelor datorate statului de către contribuabili. Este, de asemenea, folosit termenul de fiscal (care priveşte fiscul, sau aparţine acestuia).

Impozitele şi taxele reprezintă fundamentul şi motivaţia pe care este construită fiscalitatea. Ele sunt instituite prin legi sau alte acte normative bazate pe legi.

Sistemul de impozite şi taxe trebuie să îndeplinească următoarele funcţii :

a) finanţarea cheltuielilor publice, urmărindu-se obiectivul de randament bugetar. Nivelul prelevărilor obligatorii este, în bună măsură, determinat de mărimea cheltuielilor publice. Se pot distinge, din acest punct de vedere, sisteme fiscale mai liberale (în care sarcina fiscală suportată de contribuabili este mai redusă şi implicit intervenţie statului prin cheltuielile publice este de asemenea, mai redusă) şi sisteme fiscale intervenţioniste, în care statul îşi propune să finanţeze mai multe activităţi şi are nevoie de resurse mai mari, mobilizate îndeosebi prin impozite şi taxe (dar şi prin împrumuturi sau alte resurse nefiscale);

b) redistribuirea veniturilor conform principiului echităţii, care poate fi interpretată în sensul că, pe de o parte, cheltuiala cu impozitul trebuie repartizată cât mai echitabil între contribuabili şi, pe de altă parte, impozitul ar avea rolul de a corecta repartiţia veniturilor primare, pentru a o face cât mai echitabilă – de aici tehnici precum progresivitatea impunerii;

c) stabilizarea activităţii economice sau corectarea dezechilibrelor în scopuri de eficienţă economică.

Fiscalitatea se delimitează ca un sistem de percepere şi încasare a impozitelor şi taxelor, precum şi ca un ansamblu coerent de surse de drept care reglementează impunerea contribuabililor şi fundamentează juridic impozitele şi taxele. În acest sens prezintă interes definiţia privind fiscalitatea, aşa cum este formulată în dicţionarul LAROUSSE: “Fiscalitatea reprezintă totalitatea impozitelor şi taxelor, a reglementărilor de natură fiscală, precum şi a aparatului fiscal ce vin să influenţeze direct sau indirect activitatea unui agent economic devenit contribuabil”.

Aria de cuprindere a întregii activităţi fiscale este dată de sistemul fiscal, definit ca “totalitatea impozitelor şi a altor venituri pe care statul, prin organele sale specializate, le percepe în baza surselor legislative în urma cărora ia naştere creanţa fiscală a statului asupra contribuabililor”.

Din punct de vedere structural, gruparea impozitelor şi a taxelor s-a făcut potrivit clasificaţiei bugetare a veniturilor, ceea ce corespunde şi ordinii în care acestea au fost aşezate în bugetul de stat şi în bugetele locale. Astfel, impozitele împărţite în impozite directe şi indirecte sunt componente ale veniturilor fiscale şi implicit ale veniturilor curente. În categoria impozitelor directe sunt cuprinse următoarele venituri bugetare mai importante: impozitul pe profit, impozitul pe salarii, impozitul pe clădiri, impozitul pe terenurile agricole ale populaţiei, taxa asupra mijloacelor de transport, taxa de timbru, taxa pentru folosirea terenurilor în alte scopuri decât pentru producţia vegetală, agricolă sau silvică etc. Dintre impozitele indirecte se pot enumera, ca fiind mai importante, următoarele: taxa pe valoare adăugată, accizele, taxele vamale, impozitul pe spectacole etc.

Constituirea resurselor financiare publice se realizează, în principal, pe seama impozitelor, taxelor şi a contribuţiilor prelevate de la persoane juridice şi fizice.

Impozitul a apărut odată cu primele forme de organizare statală şi a evoluat în strânsă legătură cu funcţiile şi sarcinile statului.

Impozitul exprimă contribuţia bănească obligatorie a persoanelor fizice şi juridice stabilită prin lege la bugetul statului, cu titlu definitiv sau nerambursabil şi fără echivalenţă directă şi imediată, în vederea acoperirii cheltuielilor publice.

Prin urmare, rolul principal al impozitului se manifestă în plan financiar, el reprezentând mijlocul principal de procurare a resurselor financiare publice necesare pentru acoperirea cheltuielilor publice. Din această definiţie, rezultă trăsăturile principale ale impozitului, şi anume:

- În primul rând, impozitul reflectă contribuţia obligatorie în formă bănească a persoanelor fizice şi juridice la bugetul de stat şi bugetele locale. Caracterul obligatoriu al impozitului exprimă faptul că, plata acestuia către stat este impusă tuturor persoanelor fizice sau juridice care realizeaza venit dintr-o anumita sursa sau poseda un anumit gen de avere pentru care, conform legii, datoreaza impozit. Dreptul de a institui impozite revine organelor puterii centrale şi locale.

- Impozitul reprezintă o plată care se face către stat, cu titlu definitiv sau nerambursabil. Resursele financiare prelevate la dispoziţia statului sub forma impozitelor sunt destinate acoperirii cheltuielilor publice;

Preview document

Conținut arhivă zip

- Contabilitate Fiscalitate si Proceduri Fiscale.DOC

Alții au mai descărcat și

INTRODUCERE Reforma contabilă din ţara noastră a început odată cu adoptarea Legii Contabilităţii nr. 82 / 1991, ale cărei prevederi – privind...

CAPITOLUL I CONSIDERATII INTRODUCTIVE 1.1. NECESITATEA IMPOZITELOR SI TAXELOR Satisfacerea nevoilor colective ale oricarei societati impune...

INTRODUCERE Tema lucrării mele de disertație se intitulează “Cercetarea și aprofundarea privind TVA-ul conform noilor reglementări naționale” și...

Introducere Contabilitatea este ca un sistem, ca un ansamblu de reguli şi principii privind înreigstrarea în partidă dublă a averii ce aparţine...

Argument Lucrarea de faţă urmăreşte să surprindă principalele aspecte legate de fiscalitatea de la noi din ţară. Se pune un accent deosebit pe...

Capitolul 1 SISTEMUL FISCAL ÎN ROMĂNIA 1.1. Rolul si functiile impozitelor si taxelor Prin intermediul impozitelor şi taxelor statul îşi asigură...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Te-ar putea interesa și

INTRODUCERE Reforma contabilă din ţara noastră a început odată cu adoptarea Legii Contabilităţii nr. 82 / 1991, ale cărei prevederi – privind...

1.CAPITOLUL 1 Aspecte generale ale Managementului Calitatii 1.1.Conceptul de calitate Termenul provine din limba latină, de la cuvântul...

Introducere Pe piaţa concurenţială aferentă anului 2009 nu există sistemul fiscal perfect, fără neajunsuri, dar crearea lui reprezintă un ţel al...

DEFINIŢIA ŞI FORMELE EVAZIUNI FISCALE Evaziune fiscală reprezintă sustragerea de la impunere a unei părţi mai mari sau mai mici din materia...

Notiunea de audit Audit vine de la cuvântul italian “audire”, a asculta; cuvânt de origine latină, transformat în timp de practica anglosaxonă,...

1.Introducere La nivel international, normalizarea contabila comporta elaborarea de reguli sau de norme aplicabile, in totalitate sau partial, la...

INTRODUCERE Lucrarea de faţă, intitulată “Sistemul fiscal din România. caracterizare generală şi posibilităţi de perfecţionare” este structurată...

Introducere Fenomenul de evaziune fiscalǎ este o adevărata problema,nu numai în ţara noastră, dar pe întregul mapamond. În aceastǎ lucrare ne vom...