Extras din curs

CURS 1

INTRODUCERE ÎN ŞTIINŢA CONTABILITĂŢII

Astăzi contabilitatea este definită din două perspective:

1. Din perspectivă doctrinară, în contextul căreia contabilitatea este un concept elaborat, cu valenţe istorice şi semnificaţii practice. Teoria economică actuală defineşte contabilitatea ca „domeniu şi instrument de cunoaştere a realităţii economice, referitoare la resursele economice separate patrimonial. Contabilitatea este apreciată ca fiind, concomitent, o tehnică, o ştiinţă şi un limbaj economic” .

2. Din perspectivă normalizatoare (reglementară), în contextul căreia con¬tabilitatea este definită prin scopul (finalitatea sa), respectiv prin „produsul său”, situaţiile financiare ale întreprinderii. Potrivit Cadrului general lASB (International Accounting Standards Board) „Obiectivul situaţiilor financiare este de a furniza informaţii despre poziţia financiară, performanţele şi modificările poziţiei financiare a întreprinderii care sunt utile unei sfere largi de utilizatori în luarea deciziilor economice” .

Pentru a avea statut de ştiinţă, orice domeniu al cunoaşterii trebuie să îndeplinească cumulativ următoarele condiţii:

- să aibă un obiect propriu de cercetare;

- să dispună de o metodă proprie în abordarea obiectului respectiv;

- să descopere şi să demonstreze legităţi sau principii care guvernează acel domeniu al cunoaşterii;

- să dispună de un vocabular sau o terminologie specifică.

În concepţia profesorului Bernard Colasse, contabilitatea reprezintă un sistem de afirmaţii logice, un ansamblu de cunoştinţe teoretice, de concepte şi principii, verificate prin practică şi circumscrise unui domeniu determinat, respectiv universul economic.

Dacă ştiinţa este definită ca „un sistem de cunoştinţe având un obiectiv determinat şi o metodă proprie” , atunci contabilitatea este o ştiinţă socială aplicativă, care se aseamănă cu geografia sau istoria.

Aşa cum sublinia B. Colasse, atât contabilitatea cât şi geografia vizează nevoile de informare ale omului şi sunt confruntate cu problemele corespondenţei dintre spaţiul real (întreprinderea şi respectiv teritoriul) şi spaţiul descris (planul contabil şi harta). Harta geografică, ca şi documentele contabile de sinteză sau planul contabil, sunt construcţii raţionale şi spaţii formal definite de ştiinţă. Ele fiind reprezentări ale realităţii, pot face obiectul unor erori, dar în egală măsură şi a unor metode foarte subtile de manipulare.

Contabilitatea utilizează atât metodologii ale ştiinţelor teoretice, cât şi metodologii ale ştiinţelor experimentale, motiv pentru care unii autori consideră contabilitatea o ştiinţă socială şi o ştiinţă aplicativă.

Contabilitatea este o ştiinţă socială deoarece:

- este o creaţie a fiinţei umane;

- reflectă fenomene, activităţi şi fapte sociale;

- se adresează grupurilor de utilizatori care fac parte din societate;

- informaţiile contabile influenţează comportamentul oamenilor, determină schimbări sociale;

- informaţiile contabile sunt generate de unităţile patrimoniale care fac parte din societate;

- este dependentă sau influenţată de fenomene sociale.

Contabilitatea este o ştiinţă aplicativă din următoarele considerente:

- reflectă fenomene reale, concrete (vânzări, cumpărări, producţie, încasări, plăţi etc.);

- presupune aplicarea la realităţile prezente a unor cunoştinţe teoretice acumulate.

Până în urmă cu câteva decenii se susţinea că această ştiinţă (contabilitatea – s.n.) este o ştiinţă economică. Argumentele cercetătorilor din domeniu se bazau pe următoarele:

1. contabilitatea evidenţiază, înregistrează fapte economice privind producţia, repartiţia şi schimbul dintre întreprinderi, precum şi consumul bogăţiei;

2. contabilitatea cuantifică şi evidenţiază fluxurile şi circuitul schimburilor dintre diferiţi agenţi economici;

3. contabilitatea stă la baza fundamentării deciziilor atât la nivel microe¬co¬nomic, cât şi la nivel macroeconomic.

4. echilibrul economic ca o stare a realităţii economice este reflectat formal ca un echilibru contabil.

Trecerea de la societatea industrială la societatea informaţională, de la întreprinderea producătoare de bunuri la întreprinderea producătoare de informaţii, la sfârşitul secolului trecut, a impus delimitarea unui nou domeniu al cunoaşterii, acela al ştiinţelor de gestiune.

Ştiinţele de gestiune sunt constituite dintr-un ansamblu eterogen de cunoştinţe teoretice şi practice referitoare la comportamentul organizaţiilor, în general, şi al întreprinderilor, în special. Unele cunoştinţe vizează gestiunea întreprinderii structurată pe funcţiile sale, funcţia de producţie, funcţia comercială, funcţia financiar-contabilă, funcţia de cercetare-dezvoltare, funcţia de personal etc.

Contabilitatea a devenit un instrument de gestiune a afacerilor.

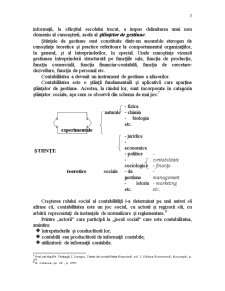

Contabilitatea este o ştiinţă fundamentală şi aplicativă care aparţine ştiin¬ţelor de gestiune. Acestea, la rândul lor, sunt încorporate în categoria ştiinţelor sociale, aşa cum se observă din schema de mai jos:

Preview document

Conținut arhivă zip

- Contabilitate in Turism.doc

Alții au mai descărcat și

În lucrarea Analiza structurii financiare a întreprinderii şi a costului capitalului am încercat să surprind principalele noțiuni teoretice...

INTRODUCERE Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează...

I.1. Inventarierea – procedeu al metodei contabilitatii Inventarierea patrimoniului reprezinta ansamblul operatiunilor prin care se constata...

Lucrarea de fata,”Contabilitatea inventarierii” prezinta rolul inventarierii contabilitatii în activitatea de conducere si organizare în cadrul...

1. Introducere IAS 2 Stocuri a fost publicat de Comitetul pentru Standarde Internaţionale de Contabilitate în decembrie 1993. El a înlocuit IAS 2...

Standardul International de Contabilitate IAS2 1.1. Introducere Demersurile privind compatibilizarea sistemului contabil românesc cu cel mondial...

Capitolul I.Prezentarea firmei. 1.1. Informatii generale. S.C. “OGLINDA” SRL a fost infiintata in anul 1993 si este situata in municipiul Sighetu...

3.1.Aspecte teoretice În prezent, întreprinderile românesti întocmesc un model de bilant lista prin actiunea OMF 94/2001 (în cazul...

Te-ar putea interesa și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

INTRODUCERE Turismul reprezintă un fenomen economico– social specific civilizaţiei moderne, puternic ancorat în viaţa societăţii şi influenţat de...

INTRODUCERE Potrivit Legii Contabilităţii 82/1991 obligaţia organizării şi conducerii contabilităţii proprii revine: regiilor autonome,...

I. PREZENTAREA SOCIETATII SC HAPPY TRAVEL SRL AMPLASAREA AGENTIEI DE TURISM SC Happy Travel SRL Agentia de turism SC Happy Travel SRL este o...

INTRODUCERE Contabiliatea, ca sistem, este rezultatul unui lung proces istoric în decursul căruia s-a transformat dintr-o simplă tehnica de...

Introducere Factorii economici exteriori au făcut ca în ultimii cincisprezece ani piaţa timişoareană a turismului să se caracterizeze printr-o...

I. CONTABILITATEA ACTIVITĂŢII DE TURISM 1.1. Conţinutul şi trăsăturile activităţii de turism Turismul, considerat o formă complexă a comerţului...

1.1)Metode patrimoniale de evaluare Evaluarea întreprinderii este un inepuizabil subiect de reflexie și constituie o problemă fundamentală a...