Cuprins

- CAPITOLUL 1 5

- ADAPTAREA CONTABILITĂŢII ROMÂNEŞTI LA NORMELE CONTABILE INTERNAŢIONALE 5

- 1.1 ASPECTE ALE SISTEMULUI CONTABIL ROMÂNESC, DETERMINATE DE FENOMENELE DE GLOBALIZARE ŞI DE FINANCIARIZARE A ECONOMIILOR 5

- 1.2 COMISIA INTERNAŢIONALĂ A NORMELOR CONTABILE ŞI REFERENŢIALUL SĂU: REPERE ÎN EVOLUŢIE, ORGANISME INTERESATE ŞI MECANISME ÎN NORMALIZAREA CONTABILĂ INTERNAŢIONALĂ 6

- CAPITOLUL2 12

- CONCEPTE ŞI PREZENTARE A NORMELOR CONTABILE 12

- 2.1. MODALITATEA DE ÎNTOCMIRE Şl DE PREZENTARE A SITUAŢIILOR FINANCIARE 12

- 2.2. DESCRIEREA NORMEI IAS 1 "PREZENTAREA SITUAŢIILOR FINANCIARE" 23

- 2.2.1. Elemente Introductive 24

- 2.2.2. Aspecte generale 25

- 2.2.2.1.Prezentarea fidelă şi concordanţa cu normele contabile internaţionale 25

- 2.2.2.2. Politicile (metodele) contabile 26

- 2.2.3. Structura şi conţinutul situaţiilor financiare 29

- 2.2.3.1. Reguli generale 29

- 2.2.3.2. Bilanţul 30

- 2.2.3.3. Contul de profit şi pierdere 33

- 2.2.3.4. Situaţia variaţiei capitalurilor proprii 35

- 2.2.3.5. Tabloul fluxurilor de trezorerie 36

- 2.2.3.6. Anexa 36

- 2.3. DESCRIEREA NORMEI IAS 7 "TABLOURILE FLUXURILOR DE TREZORERIE" 37

- 2.3.1. Elemente introductive 37

- 2.3.2. Utilitatea şi structura de ansamblu a tabloului fluxurilor de trezorerie 38

- 2.3.3. Structura de detaliu şi metodologia întocmirii tabloului fluxurilor de trezorerie 39

- 2.3.4. Exemplu de întocmire a tabloului fluxurilor de trezorerie 43

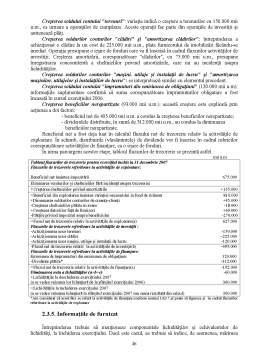

- 2.3.5. Informaţiile de furnizat 47

- 2.3.6. Comparaţia cu alte texte şi practicile europene 47

- 2.4. DESCRIEREA NORMEI IAS 18 "VENITURILE ACTIVITĂŢILOR ORDINARE" 48

- 2.4.1.Elemente introductive 48

- 2.4.2. Măsurarea veniturilor 49

- 2.4.3. Identificarea tranzacţiilor 51

- 2.4.3.1. Vânzările de mărfuri 51

- 2.4.3.2. Prestaţiile de servicii 52

- 2.4.3.3. Dobânzile, redevenţele şi dividendele 53

- 2.4.4. Informaţiile de furnizat 55

- 2.4.5. Comparaţia cu alte referenţiale 56

- 2.4.6. Consecinţele aplicării normei IAS 18 asupra interpretării situaţiilor financiare 56

- 2.5. DESCRIEREA NORMEI IAS 8 "BENEFICIUL SAU PIERDEREA NET(Ă) AL/A PERIOADEI, ERORILE FUNDAMENTALE ŞI SCHIMBĂRILE DE METODE CONTABILE 56

- 2.5.1. Elemente introductive 56

- 2.5.2. Rezultatul net al exerciţiului 57

- 2.5.3. Rezultatul activităţilor ordinare 58

- 2.5.4. Elementele extraordinare 58

- 2.5.5. Schimbările de estimări contabile 58

- 2.5.6. Erorile fundamentale 60

- 2.5.7. Schimbările de metode contabile 62

- 2.5.8. Comparaţia cu alte texte şi practicile europene 63

- 2.5.9. Consecinţele aplicării normei IAS 8 asupra interpretării situaţiilor financiare 64

- CAPITOLUL 3 66

- PREZENTAREA NORMELOR REFERITOARE LA STOCURI ŞI PRODUCŢIE ÎN CURS DE EXECUŢIE 66

- 3.1. DESCRIEREA NORMEI IAS 2 "STOCURILE" 66

- 3.1.1. Elemente introductive 66

- 3.1.2. Evaluarea stocurilor 67

- 3.1.2.1. Costul stocurilor 67

- 3.1.3. Metodele de determinare a costului 69

- 3.1.4. Valoarea netă de realizare şi deprecirea stocurilor 69

- 3.1.5. Contabilizarea la cheltuieli 70

- 3.1.6. Informaţiile de furnizat 71

- 3.1.7. Comparaţia cu alte texte şi practicile europene 71

- 3.1.8. Consecinţele aplicării normei IAS 2 asupra interpretării situaţiilor financiare 72

- 3.2. DESCRIEREA NORMEI IAS 11 "CONTRACTELE DE CONSTRUCŢIE" 72

- 3.2.1. Elemente introductive 72

- 3.2.2. Veniturile şi cheltuielile relative la contracte 74

- 3.2.3. Metodele de contabilizare 75

- 3.2.4. Problema alegerii metodei de contabilizare a contractelor de construcţii 75

- 3.2.5. Informaţiile de furnizat privind contractele de construcţie 76

- 3.2.6. Comparaţia cu alte texte şi practicile europene 76

- 3.2.7. Consecinţele aplicării normei IAS 11 asupra interpretării situaţiilor financiare 77

- CAPITOLUL 4 78

Extras din curs

CAPITOLUL 1

ADAPTAREA CONTABILITĂŢII ROMÂNEŞTI LA NORMELE CONTABILE INTERNAŢIONALE

1.1 ASPECTE ALE SISTEMULUI CONTABIL ROMÂNESC, DETERMINATE DE FENOMENELE DE GLOBALIZARE ŞI DE FINANCIARIZARE A ECONOMIILOR

Orice sistem contabil este determinat de mediul economic, politic, juridic, financiar şi cultural al ţării în care operează. El evoluează în funcţie de transformările acestui mediu şi de tendinţele de evoluţie a contabilităţii la nivel mondial.

În anii 1993-1994, normalizatorii contabili români, consiliaţi de specialişti francezi şi de universitari ai Academiei de Studii Economice, au elaborat şi au pus în aplicare un pachet de reguli şi de norme care au definit coloana vertebrală a noului sistem contabil, sistem adaptat cerinţelor unei economii de tranziţie. Un atare sistem era în acord cu realitatea românească: fundamentarea pe un mod de finanţare predominant bancar; conexiune între contabilitate şi fiscalitate, fapt ce atestă "imixtiunea" regulilor fiscale asupra structurilor contabile, implicit rolul primordial jucat de puterea publică în normalizarea contabilă; conservarea conceptului de plan contabil general ca "nucleu dur" al regiei şi practicilor contabile etc. Prin forţa modelului de inspiraţie (sistemul francez), contabilitatea românească era racordată la dispozitivul contabil european (în special la Directiva a IV-a, concentrarea unei părţi din economia noastră prin constituirea de grupuri fiind un fenomen de dată mai recentă).

Noul sistem purta totuşi povara unor trăsături ale trecutului. Este suficient să amintim prezenţa fondurilor în structura capitalurilor proprii, ca să nu mai vorbim de faptul că nici până astăzi nu s-a înţeles că un sistem contabil modern este acela care are ca obiectiv satisfacerea cerinţelor utilizatorilor de informaţii, în procesul de elaborare a deciziilor lor economice. Am rămas în toţi aceşti ani prizonierii ideii că produsele contabilităţii servesc primordial unor sarcini de control. Aşa că bilanţul, contul de profit şi pierdere şi anexa au rămas simpli vectori de raportare contabilă. Posibilele analize ale echilibrului financiar-funcţional (pe baza bilanţului) sau ale performanţelor relevate de soldurile intermediare de gestiune (pe baza contului de profit şi pierdere), la care le putem adăuga pe cele de flux, ca urmare a întocmirii unui tablou de finanţare, plecând de la un bilanţ diferenţial, toate acestea şi-au căpătat expresii doar în "mesajele" universitare.

Atmosfera în jurul sistemului contabil a rămas una confuză. Au fost "voci" care au învinovăţit contabilitatea pentru proliferarea fenomenelor de economie subterană sau a celor de evaziune fiscală, ignorându-se, totuşi, limitele sale în materie de control. Alte „voci” care au criticat modelul de inspiraţie, invocând în contrapondere, simplitatea contabilităţilor de tip anglo-saxon,simplitate, infirmată de gradul de financiarizare a economiilor ţărilor în cauză.

Pe de altă parte, dezvoltarea sistemului contabil românesc a întârziat să iasă la rampă, deşi unele procese şi realităţi economice o impuneau. Retratarea conturilor în condiţii de hiperinflaţie s-a realizat târziu, după mai mulţi ani de decapitalizare a societăţilor comerciale. Atunci când o ordonanţă a reglementat această problemă spinoasă, procedura propusă s-a dovedit una greoaie, criticată de majoritatea contribuabililor mari. Fuziunea şi lichidarea întreprinderilor şi-au găsit soluţionări contabile simpliste. Consolidarea conturilor grupurilor de societăţi a întârziat să se reglementeze, proiectul de normă generală nefiind urmat de norme tehnice care să ofere soluţii metodologice. Cât priveşte contabilitatea de gestiune, trecerea la un sistem dualist a făcut din ea, fără voie, un „copil întârziat al reformei contabile”. Formula „contabilitatea de gestiune este o contabilitate liberă, neorganizată pe bază de norme” a fost înţeleasă de unii în mod eronat, printr-o altă formulă periculoasă: „contabilitatea de gestiune poate să lipsească”. În absenţa unor ghiduri de organizare a acestui segment de contabilitate, la nivel de ramuri şi sectoare de activitate, contabilii au început să improvizeze, „sudând” structuri analitice în corpul contabilităţii financiare. Ca în majoritatea situaţiilor, conceptele şi practicile moderne de contabilitate de gestiune au pătruns în ţara noastră pe calea mesajului universitar.

Deşi diferitele guvernări s-au dovedit incapabile să gestioneze tranziţia şi, mai nou, crizele cu care se confruntă economia, deşi sistemul bancar şi moneda naţională par să se asfixieze, fenomene economico-sociale la nivel european şi mondial ne obligă la angajarea de noi opţiuni. Economiile se globalizează şi se financiarizează, cu consecinţe politice, deocamdată greu de definitivat. Gruparea societăţilor capătă tot mai mult dimensiuni transnaţionale şi transcontinentale. Pieţele financiare se dezvoltă. Capitalizările bursiere cresc după o curbă exponenţială. Apar şi se proliferează instrumente financiare noi. Nevoia de capitaluri obligă întreprinderile la găsirea de noi soluţii pentru creşterea performanţelor. Pentru a-şi putea plasa capitalurile lor, investitorii au nevoie de informaţii, în vederea fundamentării deciziilor lor. Contabilitatea este chemată să răspundă acestor noi "sfidări". În altă ordine de idei, România rămâne o ţară cu vocaţie europeană. Aspiraţiile ei de accedere în Uniunea Europeană sunt legitime, deşi drumul până la acest moment este încă lung şi plin de dificultăţi. Intrarea în Uniune înseamnă, printre multe alte condiţii, şi implementarea unui sistem contabil performant. În ultimul an, au fost schiţate compatibilităţile şi incompatibilităţile între directivele contabile europene şi normele contabile internaţionale. Şansa ţărilor europene, în "duelul" cu referenţialul contabil american, este apelul la normele (standardele) contabile internaţionale, la găsirea stării de armonie între aceste norme, directivele europene şi reglementările naţionale.

1.2 COMISIA INTERNAŢIONALĂ A NORMELOR CONTABILE ŞI REFERENŢIALUL SĂU: REPERE ÎN EVOLUŢIE, ORGANISME INTERESATE ŞI MECANISME ÎN NORMALIZAREA CONTABILĂ INTERNAŢIONALĂ

Demersul contabil în întreprinderile multinaţionale sau în întreprinderile mari, ce se vor cotate pe pieţele financiare străine, este sinonim cu apelul la un limbaj contabil comun, dacă se poate, un limbaj contabil unic la nivel mondial. În ciuda eforturilor uriaşe şi a realizărilor spectaculoase din ultimul deceniu, contabilitatea mai are încă multe obstacole de trecut, pentru a atinge acest obiectiv. Multă vreme, contabilii au locuit într-un fel de turn Babel, unde nu numai că ei vorbeau în diferite limbi, dar, de asemenea, au dat interpretări diferite aceloraşi evenimente şi tranzacţii. Coborârea din turn este, poate, o operaţie la fel de delicată ca şi urcarea. Diferenţa este că, la coborâre, criza de timp presează. Am intrat în epoca mondializării şi financiarizării economiilor, prin globalizarea pieţelor financiare.

Preview document

Conținut arhivă zip

- Contabilitate Internationala.doc

Alții au mai descărcat și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

1.1.NECESITATEA EXPERTIZEI CONTABILE ŞI IMPORTANŢA EI ÎN ACTIVITATEA ECONOMICĂ De multe ori pentru lămurirea faptelor care formează obiectul unei...

Va rog sa rezolvati aceste grile individual pentru ca ele parcurg toate Standardele Internationale de Audit inclusiv Normele minimale de audit...

Capitolul 1 IAS– Standardele Internationale de Contabilitate/ IFRS– Standardele Internationale de Raportare financiara 1.1 Standardizarea si...

Introducere Contabilitatea este arta si tehnica si stiinta si limbaj. Sau cum ar spune Bernard Colasse, o tehnostiinta, adica o tehnica alimentata...

I. CONCEPTUL DE CONTROL FINANCIAR Contextul general. Obiectul, rolul şi funcţiile controlului financiar. Formele controlului financiar. Sistemul...

EXPERTIZA CONTABILĂ 1. Conceptul de expertiză contabilă Expertiza, în general, este: - activitatea de cercetare efectuată de un specialist,...

CAPITOLUL I - MANAGEMENTUL, CONTROLUL SI TRANZIŢIA CĂTRE ECONOMIA DE PIAŢĂ 1.1. Notiuni introductive Tranziţia spre economia de piaţă impune...

Te-ar putea interesa și

CAPITOLUL I CAPITOLUL I. 1 Comitetul pentru Standardele Internationale de Contabilitate (IASC) a intrat in vigoare pe data de 29 iunie 1973 ca...

CAPITOLUL 1 Abordari în clasificarile contabile internationale si influenta lor asupra evaluarii si proiectarii strategiilor de dezvoltare...

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

I. INTRODUCERE În condiţiile aderării României la Uniunea Europeană, dar şi a amplificării an de an a procesului de globalizare, a devenit o...

1. Elaborarea Standardelor Internationale de Contabilitate si impactul asupra situatiilor financiare Standardele de contabilitate sunt elaborate...

IAS 36 – DEPRECIEREA ACTIVELOR CAPITOLUL I TERMENUL DE DEPRECIERE Într-o abordare tradiţională, în dicţionarul limbii române termenul „a...

1. Necesitatea normalizării contabile la nivel european şi internaţional Contabilitatea este o formă de cunoaştere care are drept finalităţi...

Introducere Contabilitatea este arta si tehnica si stiinta si limbaj. Sau cum ar spune Bernard Colasse, o tehnostiinta, adica o tehnica alimentata...