Cuprins

- Introducere 3

- Capitolul 1: Oferta de informaţii contabile in contextul accelerarii procesului de armonizare a normelor, regulilor si practicilor contabile

- 1.1. Organismele preocupate de dezvoltarea ofertei de informaţii contabile într-un limbaj universal 5

- 1.2. Contabilitatea la interferenţa dintre sistemul de drept şi fiscalitate 13

- 1.3. Armonizarea contabilă internaţională în contextul globalizării şi

- internaţionalizării situaţiilor financiare 20

- 1.3.1. Definirea şi evaluarea poziţiei financiare a entităţii economice 22

- 1.3.2. Definirea şi evaluarea performanţei întreprinderii în literatura de specialitate 34

- 1.3.3. Fluxurile de trezorerie, expresie a capacităţii întreprinderii de a se adapta

- la anumite circumstanţe şi oportunităţi 47

- 1.3.4. Performanţa financiară a întreprinderii, reflectată cu ajutorul rezultatului

- global sau Situaţiei modificării capitalurilor proprii 54

- Capitolul 2: Cadrul conceptual al contabilităţii

- 2.1. Obiectivele raportării financiare 56

- 2.2. Caracteristicile calitative ale informaţiei contabile 59

- 2.3. Recunoaşterea şi evaluarea structurilor calitative ale situaţiilor financiare 63

- 2.3.1. Recunoaşterea elementelor componente ale situaţiilor financiare 63

- 2.3.2. Măsurarea valorii şi raportarea financiară în viziunea organismelor de normalizare internaţional recunoscute 66

- 2.3.2.1 Valoarea justă ca formulă de evaluare contabilă alternativă la costul istoric 67

- 2.3.2.2 Aplicaţii privind evaluarea elementelor situaţiilor financiare 70

- 2.3.3. Contabilitatea actuarială, un model contemporan de evaluare a elementelor situaţiilor financiare 76

- Capitolul 3: Politicile contabile ale întreprinderilor

- 3.1. Teoria politico contractuală a contabilităţii 94

- 3.2. Elementele cheie în strategiile întreprinderilor privind politicile contabile 98

- 3.3. Gestiunea variabilelor contabile de regularizare, a rezultatelor în funcţie de

- contextul economic sau de politica întreprinderii 101

- 3.4. Politicile contabile în viziunea Standardelor Internaţionale de Contabilitate 105

- 3.5. Exemplificarea corectării unei erori privind omisiunea inregistrarii unui venit 111

- Capitolul 4 : Tratamentul contabil al imobilizărilor necorporale în viziunea standardelor internaţionale de contabilitate

- 4.1 Delimitări conceptuale şi practice privind imobilizările necorporale 113

- 4.2 Evaluarea iniţială a imobilizărilor necorporale 116

- 4.3. Evaluarea ulterioară a imobilizărilor necorporale 120

- 4.4 Durata de viaţă, amortizarea activelor necorporale şi informaţiile ce trebuie

- prezentate în notele explicative la situaţiile financiare 122

- CAPITOLUL 5: Tratamentul contabil al imobilizărilor corporale

- 5.1. Generalităţi şi abordări conceptuale privind imobilizările corporale 125

- 5.2. Recunoaşterea şi evaluarea imobilizărilor corporale 126

- 5.3 Durata de viaţă , amortizarea şi informaţiile ce trebuie prezentate în notele

- explicative privind imobilizările corporale 132

- Capitolul 6 : Tratamentul contabil al imobilizărilor achiziţionate în leasing (IAS 17)

- 6.1. Abordări conceptuale şi structurale privind tranzacţiile de leasing 138

- 6.2 Recunoaşterea şi evaluarea în contabilitate a leasingului financiar la locatar 144

- 6.3 Recunoaşterea şi evaluarea în contabilitate a leasingului financiar la locatar 151

- Capitolul 7 : Tratamentul contabil al imobilizarilor care beneficiaza de subventii(IAS 20)

- 7.1 Aspecte principale privind conceptele şi recunoaşterea subvenţiilor în situaţiile financiare ale agenţilor economici 154

- 7.2. Aplicaţii privind recunoaşterea subvenţiilor pentru active 155

- 7.3. Recunoaşterea şi contabilizarea subvenţiilor de exploatare 163

- 7.4. Rambursarea subvenţiilor guvernamentale 165

- Capitolul 8 : Tratametul contabil al imobilelor de plasament în conformitate cu IAS 40 revizuit „Investiţii imobiliare”

- 8.1 Recunoaşterea iniţială şi ulterioară a investiţiilor imobiliare 169

- 8.2 Modele utilizate în tratamentul contabil al investiţiei imobiliare cu privire

- la evaluarea ulterioară recunoaşterii iniţiale a acestora 171

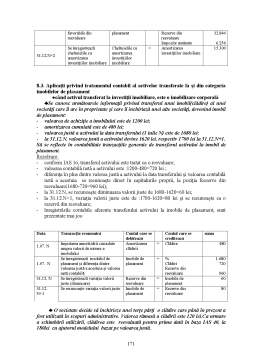

- 8.3. Aplicaţii privind tratamentul contabil al activelor transferate la şi din

- categoria imobilelor de plasament 175

Extras din curs

Introducere

Formarea unui sistem contabil în concordanţă cu evoluţiile economiei de piaţă , după revoluţia din 1989 impunea regândirea pe noi baze a sistemului contabil existent Întrucât prin sistemul contabil se realizează o gestiune eficientă a activităţilor economice, reforma contabilităţii a început aşa cum era şi normal din domeniul legislativ. Situaţiile financiare ale unei companii reprezintă modalitatea, prin care informaţia contabilă este pusă la dispoziţia factorilor decizionali. De aceea, companiile îşi publică situaţiile financiare, într-un mod cât mai explicit, pentru a putea fi înţelese de către cititorul interesat

Prin adoptarea şi implementarea Legii 15/1990, care avea în vedere procesul de transformare a întreprinderilor de stat în regii autonome şi societăţi comerciale şi a Legii 31/1990, privind societăţile comerciale, republicată, modificată şi completată în prezent prin Legea 302/2005, se începe procesul de reformă în contabilitatea românească.Legea Contabilităţii 82/1991 respectiv, Hotărârea Guvernului 704/1993 reprezintă piatra de temelie a noului sistem contabi Acest proces de trecere la un nou sistem contabil trebuia să aibă în vedere o serie de particularităţi (economice, politice, sociale şi culturale) pentru a răspunde în cele mai bune condiţii noilor necesităţi apărute.

Pentru ţara noastră şi pentru economia românească în care statul avea un rol important în activitatea economică, lipsea unui mecanism de finanţare bine pus la punct, în care o profesie contabilă liberală abia încerca să se formeze iar fiscalitatea era pe primul loc în contabilitate, s-a ajuns la concluzia că cel mai potrivit sistem contabil este cel francez, care a oferit astfel o punte de legătură cu Directivele Europene.

Pentru a promova profesia contabilă liberală, în 1994 a luat fiinţă Corpul Experţilor Contabili şi al Contabililor Autorizaţi (CECCAR) iar prin Ordonanţei Guvernului 75/1999 s-au pus bazele legislative pentru o nouă perspectivă a profesiei contabile, în ceea ce priveşte credibilitatea şi exigenţa, şi anume aceea de auditor financiar.

Ca răspuns la noua problematică apărută în domeniul contabil s-a impus implementarea Standardele Internaţionale de Contabilitate (IAS) şi Standardele Internaţionale de Raportare Financiară (IFRS). Primele au apărut şi au fost adoptate întrucât pe pieţele de capital marea majoritate a agenţilor economici se încadrau în modelul anglo-saxon. Cu privire la al doilea element şi anume IFRS-urile, adoptarea acestora are în vedere armonizarea cu sistemul internaţional de contabilitate şi este considerat a fi al treilea val al reformei contabilităţii româneşti Trecerea la aceste IFRS-uri are influenţe majore asupra prezentării poziţiei lor financiare, precum şi a performanţelor, şi deci, o nouă prezentare a informării financiare a agenţilor economici

Această nouă stare de fapt s-a datorat într-o oarecare măsură şi asistenţei oferite de către Institutul Experţilor Contabili din Scoţia (ICAS), susţinut de Know How Found din Marea Britanie, pentru realizarea unui eficient proces de reformă în domeniul contabil. Noi reglementări precum: Ordinul Ministerului Finanţelor 403/1999, înlocuit cu Ordinul 94/2001 referitor la aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Standardele Internaţionale de Contabilitate, iar acesta din urmă completat la rândul său cu Ordinul 306/2002 pentru aprobarea Reglementărilor contabile simplificate, armonizate cu Directivele Europene, au contribuit la transformarea radicală a sistemului contabil românesc. Practic Ordinul 94/2001 este reglementarea care aduce schimbări de bază în domeniul reglementărilor contabile şi răspunde în cea mai mare măsură noilor cerinţe ale economiei româneşti în sensul că prin intermediul său se încerca amortizarea impactului pe care îl are desfăşurarea reformei economice asupra procesului de atragere a investitorilor străini, se prezintă noi posibilităţi de prezentare a situaţiilor financiare, sunt abordate noi categorii de utilizatori ai informaţiei contabile: investitorii prezenţi şi potenţiali, personalul angajat, creditorii, furnizorii şi alţi creditori comerciali, clienţii şi publicul(pe lângă organele statului cărora le erau destinate raportările financiare).Interferenţa dintre contabilitate şi sistemul de drept existent este evidenţiată de utilizarea terminologiei juridice în contabilitate.De exemplu, doctrina contabilă franceză (optica juridică) utlizează noţiunea de patrimoniu în definirea situaţiilor financiare spre deosebire de Cadrul general al IASB(optica economică)

În România Reglementările contabile armonizate aprobate prin Ordinul 94/2001 utilizează noţiunea de „pasiv” în definirea bilanţului în timp ce Reglementările contabile simplificate conform Ordinul 306/2002 renunţă la această noţiune.

În prezent atât Ordinul 94/2001, cât şi Ordinul 306/2002 sunt abrogate prin Ordinul 1752/2005, cu privire la Reglementările contabile conforme cu Directivele Europene, care elimină noţiunile de patrimoniu şi pasiv, definind bilanţul ca „documentul contabil de sinteză care cuprinde elementele de active, datorii şi capital propriu ale entităţii”În aceste condiţii se optează de asemenea şi pentru o nouă structură a setului de situaţii financiare, care urmăreşte în esenţă tocmai asigurarea satisfacerii necesităţilor utilizatorilor situaţiilor financiare: bilanţ; cont de profit şi pierdere; situaţia modificărilor capitalurilor proprii; situaţia fluxurilor de trezorerie; politici contabile şi note explicative.

Necesitatea de conformitate cu Directivele Comunităţii Economice Europene (Directiva a-IV-a şi a VII-a). este impusă de :globalizarea economiilor naţionale,accesul României pe pieţele de capital internaţionale, transparenţa şi simplificarea raportărilor financiare.

CAPITOLUL 1

OFERTA DE INFORMAŢII CONTABILE IN CONTEXTUL ACCELERARII PROCESULUI DE ARMONIZARE A NORMELOR, REGULILOR SI PRACTICILOR CONTABILE

1 1. Organismele preocupate de dezvoltarea ofertei de informaţii contabile într-un limbaj universal

Procesul prin care normele contabile naţionale, diferite de la o ţară la alta se perfecţionează pentru a fi comparabile are ca obiectiv armonizarea contabilă internaţională

Accentuarea globalizării economiilor naţionale şi a integrării pieţelor financiare şi sistemelor informaţionale sunt argumente în favoarea unei oferte de informaţii relevante, elaborată într-un limbaj contabil universal înţeles. Armonizarea contabilă este o necesitate pentru investitorii şi analiştii financiari care trebuie să înţeleagă situaţiile financiare ale firmelor străine ale căror acţiuni ar dori să le cumpere.

Preview document

Conținut arhivă zip

- Contabilitate - Master.doc

Alții au mai descărcat și

Cap.2. Caiet de practica ZIUA 1 (24 IUNIE 2005) In aceasta zi am facut cunostinta cu directorul general al unitatii si cu directorul economic....

Lista abrevierilor IAS –International Accounting Standards IFRS - International Financial Reporting Standards Pml - Plăţile minime de leasing...

INTRODUCERE Nevoia de armonizare şi uniformizare în contabilitate impune normalizarea sa. Pe această cale se formalizează şi materializează...

1. CAIET DE PRACTICA 02.08.2004 In prima zi de practica am vizitat sediul unitatii si am aflat care este obiectul de activitate al unitatii si...

Introducere: În zilele noastre, o mai bună cunoaştere a situaţiei patrimoniului este strict necesară pentru a participa cu succes la viaţa...

CAPITOLUL I PREZENTAREA GENERALĂ A S.C. „ FARMEC” S.A. 1.1. Obiectul de activitate al societăţii S.C. „ FARMEC” S.A cu sediul în localitatea...

Introducere Informațiile contabilității financiare se fac publice prin sistemul de situații financiare a căror reglementare în România și în lume...

Introducere: Obiectul Standardul 20 este problema contabilizării subvenţiilor publice şi a comunicării de informaţii privind ajutorul public,...

Te-ar putea interesa și

1 .Importanța analizei financiare în procesul de management al întreprinderii Procesul de conducere este caracterizat ca un ansamblu de...

1. Analiza financiară prin intermediul informatiilor oferite de bilant 1.1. Studiul bilanţului - etapă a analizei financiare În vederea...

Plan de afaceri A. DATE DE IDENTIFICARE ALE ÎNTREPRINDERII 1.Numele complet al întreprinderii : Automobile Bavaria 2.Coordonatele întreprinderii...

Capitolul 1 – Contabilitatea creativa si factorii determinanti si motivatiile 1.1.Definirea contabilitatii creative Cea mai substantiala...

1. INTRODUCERE Tinând cont de faptul ca traim într-un secol al vitezei, în orice domeniu putem observa tot mai des schimbari si inovatii menite sa...

1. Pe baza indicatorilor: Nr.crt. Indicatori Prevazut Realizat 1. Numarul mediu de personal 240 250 2. Productia marfa fabricata (mii lei)...

I. Introducere 1.1 Motivaţia Dacă până nu demult scopul principal al oricărei activităţi economice era maximizarea profitului “obţinut prin orice...

R A P O R T DE A U T O E V A L U A R E Abordarea unui subiect precum controlul calităţii activităţii de audit, reprezintă, din punctul meu de...