Extras din curs

CAPITOLUL I

ORGANIZAREA CONTABILITĂŢII ÎN INSTITUŢIILE PUBLICE

1.1.Instituţiile publice în cadrul economiei naţionale

Administraţia publică (A.P.)

Acest sector grupează toate unităţile ce au ca funcţie principală realizarea de servicii necomerciale destinate celorlalte sectoare instituţionale, în vederea redistribuirii veniturilor în economie. Resursele principale ale acestui sector sunt constituite din impozitele şi taxele obligatorii preluate de la celelalte sectoare instituţionale (persoane fizice şi juridice).

Acest sector este compus din:

-administraţia publică centrală

-administraţia publică locală

-administraţia asigurărilor sociale

Administraţia publică centrală grupează:

-statul cu toate organismele administraţiei centrale de stat cu competenţele specifice,

-instituţii ce depind direct de stat (universităţile, teatrele naţionale, muzeele, diversele comitete şi comisii naţionale, etc.).

Unităţile ce se cuprind în acest sector întocmesc contabilitate proprie – contabilitate bugetară şi întocmesc dări de seamă contabile.

Administraţiile publice locale grupează:

-colectivităţile locale ce au competenţe generale pe o parte din teritoriu.

Din această subgrupă fac parte administraţiile locale (primării, comisii judeţene) precum şi instituţiile ce sunt în subordinea acestora (inspectorate şcolare teritoriale).

Administraţia asigurărilor sociale cuprinde:

-regimul asigurărilor sociale ce distribuie prestaţiile sociale care provin din cotizaţii sociale obligatorii (C.A.S.-ul, fond de şomaj, asigurări de sănătate, asigurări sociale, cotizaţii sociale benevole, etc.);

-organismele de asigurări sociale (spitale şi alte instituţii de asigurări sociale).

- Sectorul administraţie publice este de fapt sectorul care colectează toate impozitele, taxele şi contribuţiile, de unde apoi sunt distribuite către propriul sector sau redistribuite către alte sectoare instituţionale în funcţie de cerinţele şi necesităţile acestora, dar şi în funcţie de politica economică susţinută de guvern la acel moment.

- Deoarece unităţile instituţionale din acest sector nu obţin venituri proprii care să acopere cheltuielile efectuate în interesul celorlalte sectoare instituţionale, activitatea acestora este subvenţionată prin bugetul de stat.

Instituţiile publice: entităţi patrimoniale ce desfăşoară activităţi, de regulă, sociale, în folosul comunităţii, activităţi care nu produc venituri, sau produc venituri evaluate la preţul factorilor, şi care nu sunt suficiente acoperirii cheltuielilor proprii, fiind necesară alocarea de la buget de surse pentru acoperirea acestor cheltuieli.

NOTĂ: Preţul factorilor cuprinde cheltuielile efectuate de instituţie pentru obţinerea serviciului în folosul comunităţii – cheltuieli cu forţa de muncă, cu consumul de materiale şi de alte servicii necesare desfăşurării activităţii.

În România, din categoria instituţiilor publice fac parte:

-Parlamentul

-Preşedinţia României

-Guvernul

-Ministerele

-Celelalte organe de specialitate ale administraţiei publice centrale şi locale

-Alte autorităţi publice

-Autoritatea judecătorească

-Instituţiile de stat de subordonare centrală sau locală.

Parlamentul este organul de decizie în domeniul finanţelor publice. Acesta aprobă legile bugetare anuale şi legile de rectificare, elaborate de guvern.

De asemenea, Parlamentul adoptă legile contului general anual de execuţie.

Guvernul este organul suprem al administraţiei de stat care asigură realizarea politicii fiscal-bugetare, care ţine seama de proiecţiile economice şi priorităţile politice cuprinse în Programul de guvernare aprobat de Parlament.

Guvernul are următoarele prerogative:

-asigură elaborarea raportului privind situaţia macroeconomică pentru anul bugetar respectiv şi proiecţia acesteia pentru următorii trei ani;

-elaborează proiectele legilor bugetare anuale pe care le transmite spre aprobare Parlamentului.

-exercită conducerea activităţii executive a finanţelor publice; în acest scop examinează periodic execuţia bugetară şi stabileşte măsuri pentru menţinerea sau îmbunătăţirea echilibrului bugetar;

-supune spre adoptare Parlamentului proiectele legilor de rectificare şi a contului general anual de execuţie;

-are calitatea de a utiliza fondul de rezervă bugetară şi a fondului de intervenţii, pe baza hotărârilor guvernamentale.

Preview document

Conținut arhivă zip

- curs1.doc

- curs10_clasa4_ terti2.doc

- curs11_clasa 4_terti1.doc

- curs12_ trez 2010.doc

- curs13_14_chelt_ven.doc

- curs2 sit fin ip.doc

- curs3 EXECUTIE ip.doc

- curs4 finantare ip.doc

- curs5 capital.doc

- curs6 imprumuturi.doc

- curs7_8 imobillizari.doc

- curs9 stocuri.doc

Alții au mai descărcat și

INTRODUCERE În lumea contemporană finanţele publice constituie o componentă de primă dimensiune a vieţii sociale şi aceasta nu întâmplător....

În prezent, aproape fiecare tara sau grup de tari are propriul sau sistem de contabilitate, contabilitatea fiind o stiinta cu profunde radacini...

CONSIDERATII GENERALE PRIVIND CONTABILITATEA INSTITUTIILOR PUBLICE Institutiile publice au obligatia de a tine contabilitate proprie conform...

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...

Date de identificare a cursului Prin didactica prezentării, acest curs se adresează studenţilor interesaţi de specificul contabilităţii...

INTRODUCERE Pentru organizaţiile neguvemamentale din România, finanţarea este şi în prezent cea mai uzitată modalitate de obţinere de fonduri,...

1.1 Definiţia contabilităţii Orice persoană fizică sau juridică în viaţa /activitatea sa se foloseşte de anumite bunuri (valori ) economice. În...

I. Norme privind organizarea procesului de inventariere Inventarierea elementelor de active, datorii si capitaluri proprii reprezinta ansamblul...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

INTRODUCERE În lumea contemporană finanţele publice constituie o componentă de primă dimensiune a vieţii sociale şi aceasta nu întâmplător....

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

INTRODUCERE Sectorul public este foarte diversificat, fiind reprezentat de instituţiile publice care asigură servicii publice generale: organe ale...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

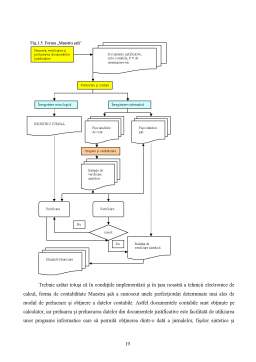

CAPITOLUL 1.NOŢIUNI GENERALE PRIVIND CONTABILITATEA PUBLICĂ 1.1. Scurt istoric privind contabilitatea publică În cursul său „Elemente şi...